Last Updated on 2026年6月29日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

はじめに

サステナビリティ情報の開示は、EUの義務化を皮切りに、日本でも広がりつつあります。各国で制度化が進む中、企業が信頼性のある情報を一貫して開示するためには、GRIスタンダードの活用が重要な鍵を握ります。本コラムでは、GRIスタンダードの成り立ちや特徴、構成、そして実際にどのように使われているのかについて、わかりやすく整理しました。企業にとっての活用のヒントや、信頼性ある報告を行うためのポイントを押さえていきましょう。

<本記事のポイント>

・GRIスタンダードはインパクトマテリアリティの開示基準

・GRIスタンダードはサステナビリティ情報開示における共通言語

・GRIスタンダードに基づく情報開示により、開示の透明性・信頼性・比較可能性が高まり、ESG評価対応の基盤となる

GRIスタンダードとは:環境・社会・経済の三側面を包括的にカバーする開示基準

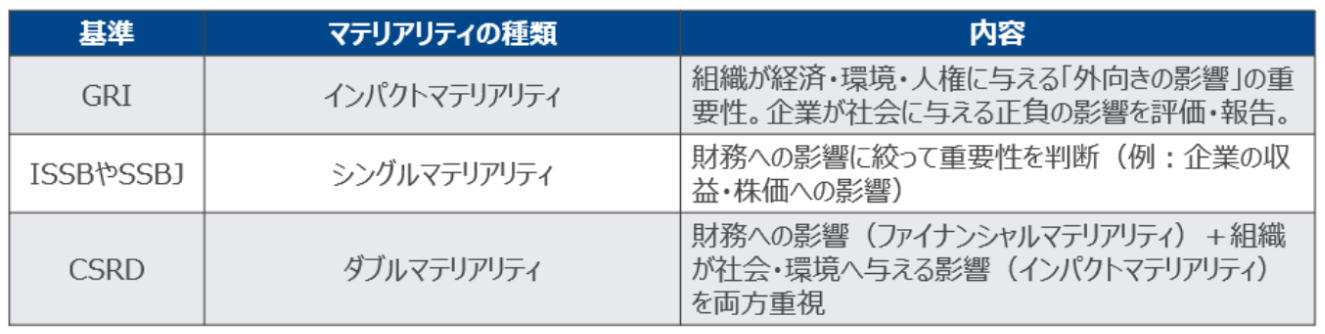

GRIスタンダードは、組織の経済・環境・社会に与える影響に基づく情報開示を促す国際的な開示基準です。ISSBやSSBJの「シングル・マテリアリティ」、CSRDの「ダブル・マテリアリティ」とは異なり、GRIスタンダードは「インパクト・マテリアリティ」の開示基準です。GRIスタンダードに基づいて開示された情報をもとに、顧客や投資家等の幅広いステークホルダーが、企業のサステナビリティへの貢献やリスクを評価することが可能になります。なお、現状はGRIスタンダードに準拠した開示実施有無は各社の判断に委ねられています。

GRIとは:サステナビリティ開示をリードしてきた非営利団体

GRI(Global Reporting Initiative)は、企業や団体が環境・社会・経済に与える影響について透明性のある報告を行うための国際的なガイドラインを提供する非営利団体です。

設立:1997年、米国ボストン。CERESおよびTellus Instituteを前身とし、国連環境計画(UNEP)の支援も受けて設立されました。

設立目的:サステナビリティに関する国際的な開示基準の策定・普及。

現在の本部:オランダ・アムステルダム。世界7か国に拠点を展開しています。

GRIは、世界で初めてサステナビリティ報告の包括的枠組みを構築し、開示の標準化と信頼性向上を牽引してきました。

GRIスタンダードの立ち位置と国際的整合の動き

GRI(Global Reporting Initiative)スタンダードは、世界で初めて策定されたサステナビリティ情報開示の国際基準として、長年にわたりESG(環境・社会・ガバナンス)全般の情報開示をリードしてきました。もともとESG情報開示の主流は、GRIとSASB(Sustainability Accounting Standards Board)という2大基準が担っており、GRIは「インパクトマテリアリティ」(企業の活動が社会・環境へ及ぼす影響)に焦点を当て、SASBは「財務マテリアリティ」(ESG課題が企業の財務に与える影響)に重きを置くという住み分けがありました。加えて気候変動に関する情報開示はTCFD(気候関連財務情報開示タスクフォース)が主導してきました。これら複数の枠組みが併存していた状況を整理・統合すべく、2022年にはISSB(国際サステナビリティ基準審議会)が設立され、SASBおよびTCFDの機能はISSBに統合されました。その結果、現在はGRIとISSBという2つの枠組みが、それぞれ異なるマテリアリティの視点に立脚しながら、サステナビリティ情報開示の中核的な役割を担っています。

GRIはこうした動向を踏まえ、2022年以降、ISSBやCSRD(欧州サステナビリティ報告指令)、TCFD、SSBJ(日本のサステナビリティ基準審議会)など他の開示フレームワークとの整合性確保に向けた連携・協議を積極的に進めています。これは、企業にとっての開示負担を軽減し、情報の一貫性や比較可能性を高めることを目的とした取り組みです。

特に、インパクトマテリアリティに基づくGRIと、財務マテリアリティを重視するISSB、両者の視点を組み合わせるダブルマテリアリティを採用するCSRDとの補完的な関係性が注目されており、各基準の共存と連携が加速しています。

このような取り組みにより、GRIスタンダードは、他の基準との整合性を確保しつつ、インパクトマテリアリティ情報開示の国際的な基準としての地位を確立しつつあります。今後、各国の法制度や報告基準の基盤としてGRIが参照・活用される場面もさらに拡大していくことが期待されます。

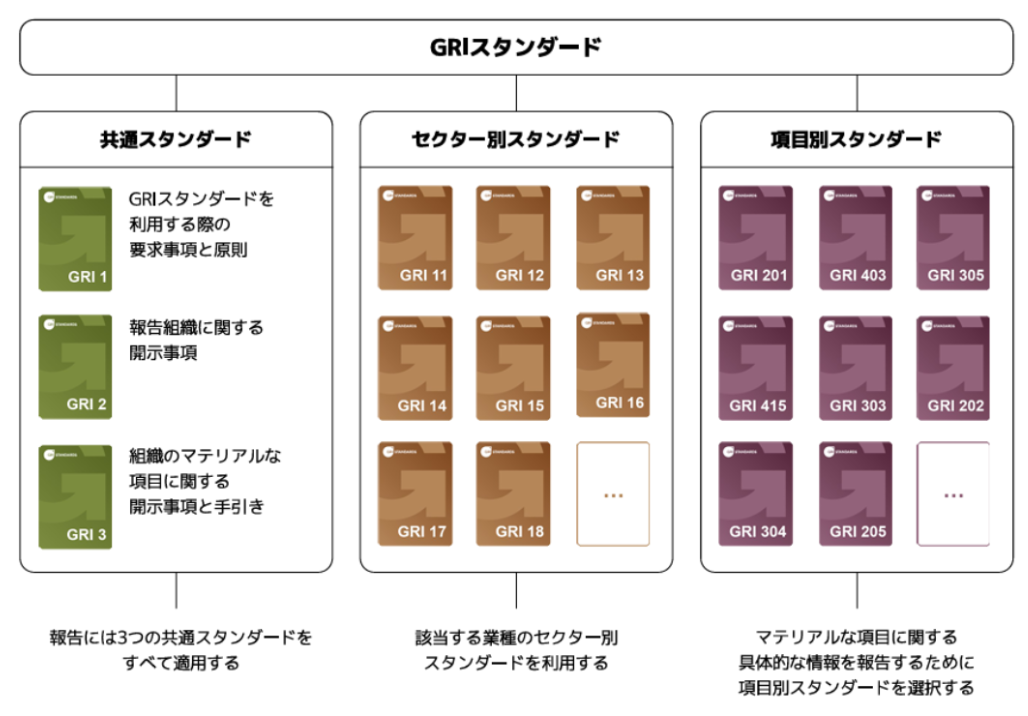

GRIスタンダードの構成

GRIスタンダードは、3つのシリーズから構成されます。

共通スタンダード

すべての土台となるスタンダードであり、3つの文書で構成されます。

・GRI1:基礎2021

GRIスタンダードの目的や構成、報告原則、開示手順などの基本ルールを掲載。

・GRI2:一般開示事項2021

組織のプロフィール、ガバナンス、方針、報告対象などの基礎情報を開示。

・GRI3:マテリアルな項目2021

組織にとって重要な課題(マテリアリティ)の選定・管理方法を開示。

セクター別スタンダード

業種ごとに想定される「重要な社会・環境課題(マテリアルな項目)」のリストを提供。該当する業種のスタンダードを使うことで、より適切な課題特定と報告が可能となります。

・GRI11:石油・ガス2021

・GRI12:石炭2022

・GRI13:農業・養殖業・漁業2022

・GRI14:鉱業2024(2026年適用)

項目別スタンダード

特定のテーマ(トピック)に関連するインパクトについて、詳細な開示事項を定めています。GRI 3で選ばれた「マテリアルな項目」に対応して、必要なスタンダードを選びます。

・GRI101:生物多様性2024(2026年適用)

・GRI200番台:経済(経済パフォーマンス、腐敗防止、税金等)

・GRI300番台:環境(エネルギー、大気への排出、廃棄物等)

・GRI400番台:社会(労使関係、ダイバーシティと機会均等、児童労働等)

GRIスタンダードの報告形式

GRIスタンダードでは、報告形式に厳密な規定はありません。企業は複数の媒体(例:サステナビリティ報告書、ウェブサイト、アニュアルレポートなど)を用い、電子・紙媒体いずれの形式でも開示が可能です。

ただし、「参照」または「準拠」を宣言する際には、GRI内容索引を公開し、各開示項目がどこで確認できるかを明記する必要があります。

GRI内容索引の好事例

例:株式会社NTTデータグループの場合

NTTデータグループは、自社ウェブサイトでGRIスタンダード内容索引を公開し、GRI 1:基礎2021に準拠していることを明示しています。同社は必要事項を不足なく網羅し、内容索引を明確かつ丁寧に整備しています。加えて、各開示項目に対し、未開示の場合はその理由を明確に示し、未収集の情報については将来的な収集・開示の意向を表明しています。

例えば、「GRI202-1:地域最低賃金に対する標準新人給与の比率(男女別)」については、「情報が入手不可/不完全」の理由とともに「現時点で情報が得られていない。」と明示しています。また、「GRI 302-3:エネルギー原単位」については、代替情報としてデータセンターでの電力使用効率に関するリンクを掲載し、原単位は公開準備中とすることで、将来的にデータを収集し、開示する意向を示しています。

同グループは必須基準を不足なく満たし、ステークホルダーに対する高い透明性と説明責任を果たしている好例と言えるでしょう。

GRIスタンダードの開示手順

GRIスタンダードに準拠する場合、以下のプロセスにしたがって報告内容を構築することができます。

1.報告原則の理解と適用

報告原則は報告内容の情報の品質と適切な提示を確保するための指針となります。GRIスタンダードに準拠して報告内容の情報を作成したと主張するには報告原則を適用する必要があります。

2.ステークホルダーの特定とエンゲージメント

マテリアリティを決定するために、主要なステークホルダーを明確にし、アンケート・対話・ワークショップ等の手法により期待・懸念・情報ニーズを把握する必要があります。

3.GRI3に基づいたマテリアルなトピックの特定

「GRI3:マテリアルな項目2021」ではマテリアリティを特定する際の4つのステップが説明されています。

Step1. 当該組織の背景状況の把握

Step2. 顕在化したインパクト・潜在的なインパクトの特定

Step3. インパクトの著しさの評価

Step4. 報告のための最も著しいインパクトの優先順位付け

4.報告バウンダリの決定

各マテリアリティについて、どの範囲の事業活動・子会社・バリューチェーンに関するを報告対象とするかを決定します。

5.開示に必要な情報の収集・整理

特定したマテリアルなトピックに対応するデータ(定量・定性)を収集します。

6.開示事項を網羅したサステナビリティレポートやWebサイト作成・公開

準拠する場合は、以下の項目に関してGRIスタンダードに沿った開示が必要です。

・一般開示事項(GRI2:一般開示事項2021)

・マテリアリティに関する開示事項(GRI3:マテリアルな項目2021)

開示事項3-1:マテリアリティの決定プロセス

開示事項3-2:マテリアリティのリスト

開示事項3-3:マテリアリティのマネジメント

・項目別スタンダードに基づく開示(GRI101、201~418等)

各マテリアリティについて対応する項目別スタンダードを用いて定量・定性情報を開示します。

・セクター別スタンダード(該当する場合)

7.GRI内容索引の作成・公開

GRI内容索引は、読者がどの開示項目にどの資料・ページで対応しているかを確認できる一覧です。GRIスタンダードに準拠する場合はGRI内容索引の公開が必須です。

8.GRIへの通知

GRIスタンダードに準拠したと声明を出した場合、<reportregistration@globalreporting.org>宛てにメールを送信し、GRIスタンダードの利用および利用に関する 声明をGRIに通知する必要があります。

上述の手順を経てGRIスタンダードに準拠することができます。これまで開示はしていたもののGRIスタンダードに沿っていなかった場合は、既存のマテリアリティ特定プロセスが整合しているか確認することが最初のステップとなります。

まとめ

GRIスタンダードは、インパクトマテリアリティに基づいた国際的な情報開示基準として、企業の透明性と説明責任を支える枠組みです。ISSBやCSRDといった他の基準との整合が進む中で、GRIは特に「社会・環境への影響」に焦点を当てた情報の補完的役割を担い、企業のサステナビリティ報告において今後も重要性を増していくと考えられます。

任意開示であるものの、GRIスタンダードの活用は、単に外部評価機関への対応にとどまらず、企業の価値創造プロセスやステークホルダーとの対話を深化させる起点にもなります。特に既にESG情報開示を行っている企業にとっては、現行プロセスがGRIの要件と整合しているかを点検し、足りない部分を補うことで、より信頼性の高いレポーティングを実現することができます。

次回は、ISSBやSSBJ、CSRDとの整合性の観点や、CDP、S&P、EcoVadis等の評価機関が重視するポイントとGRIの関連性について、さらに詳しく解説していきます。

参考文献

[1]GRI「About GRI」

[2]GRI「GRI1:基礎2021」

[3]GRI「GRI2:一般開示事項2021」

[4]GRI「GRI3:マテリアルな項目2021」

[5]GRI「The GRI Standards Enabling transparency on organizational impacts」

[6]GRI「GRI and IFRS Foundation collaboration to deliver full interoperability that enables seamless sustainability reporting」

[7]SSBJ「サステナビリティ基準委員会(SSBJ)がGRI グローバル・サステナビリティ基準審議会(GSSB)との間でより良い企業報告に向けた取組みに関する基本合意書(MOU)を締結」

[8]株式会社NTTデータグループ「GRIスタンダード内容索引|NTTデータグループ」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム