開示支援

気候変動情報(TCFD、SSBJ 2号、IFRS S2)

TCFDをはじめ、IFRS、SSBJなどの気候変動情報開示基準への対応を、「ガバナンス」「リスク管理」「戦略(シナリオ分析)」「指標と目標」の4要素で支援します。

TCFDをはじめ、SSBJなどの気候変動情報開示基準への対応を支援します。

投資家が求める開示への対応を、

初年度から高度化まで一貫して支援します。

ヒアリングおよび情報の体系的な整理を可能にする当社独自のフレームワークを用いて、包括的なプロセスを構築します。また、気候変動対応に特化したコンサルティングサービスにより、お客様に最適な実施事項を提案し、成果を生み出すまでの期間を効果的に短縮することを可能にします。

気候変動の情報開示に取り組むべき理由

2023年10月にTCFD(気候関連財務情報開示タスクフォース)が解散し、IFRS財団がその役割を継承しました。これに伴い、IFRS傘下のISSB(国際サステナビリティ基準審議会)は、TCFDをベースとした「IFRS S1・S2」を公表し、これが世界共通の開示基準として普及し始めています。

日本国内でも、SSBJ(サステナビリティ基準委員会)がISSBと連携し、2025年に日本版のサステナビリティ開示基準(一般および気候関連)を公表しました。

今後は、2027年3月期の有価証券報告書から新基準の適用が段階的に始まる方針であり、企業に対する開示要請はさらに強まる見込みです。

このサービスで得られる成果

- 対応の必要性や気候変動対応における社会動向の理解

- 投資家から求められている情報の適切な開示

- 気候変動社会におけるリスクおよび機会の明確化

- 脱炭素化や気候変動関連事業への投資計画の基盤作り

お客様の状況やフェーズに合わせた柔軟なご支援が可能です

Gap分析

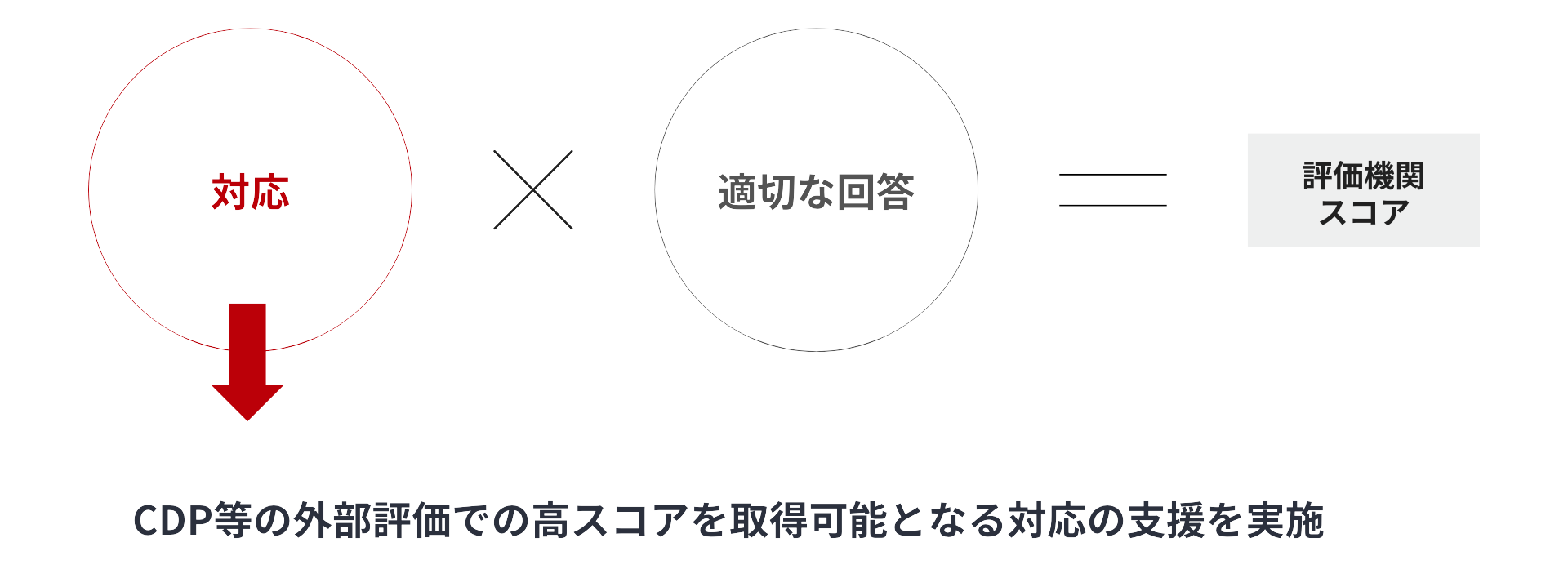

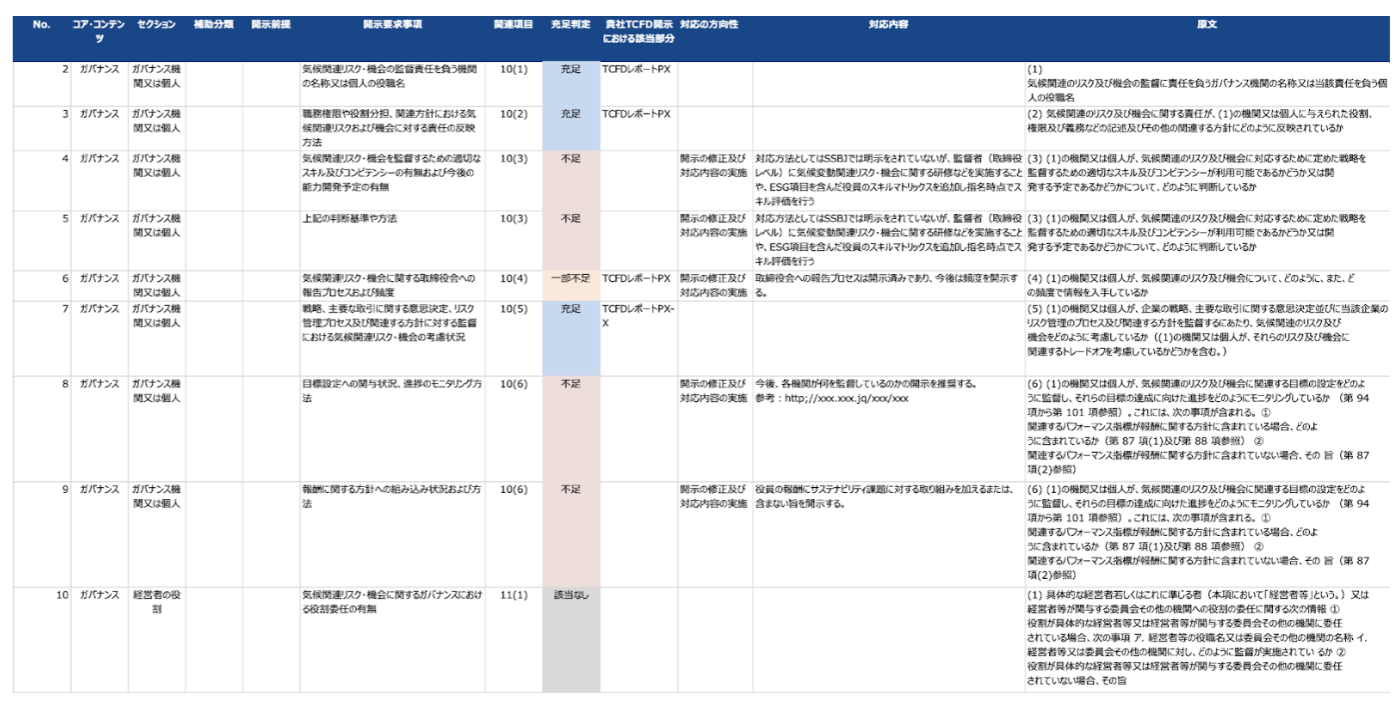

TCFD対応を一通り終えた企業様に対しては、現状の開示と、ISSB / SSBJ草案の要件とのGap分析を提供します。SSBJ草案は専門的な観点からの開示要請や各社の判断の明示を求めていることから、Gap分析では開示に耐えうるかの判断とともに今後の対応方向性を示し、ベストプラクティスを提示します。

キックオフ

キックオフでは、お客様の事業を徹底的に理解すること、気候変動情報開示についてお客様に理解していただくこと、の2点から始めます。公知情報や業界動向などをリサーチしたうえでヒアリングを実施し、お客様の業界や事業についてについてしっかりと理解を深めさせていただきます。

- 気候変動情報開示について担当者様向けにご説明/お客様の事業理解。

- 中長期経営計画の把握。

- 気候変動対応方針についての理解。

- 経営陣の方向性や社内状況についての理解促進。

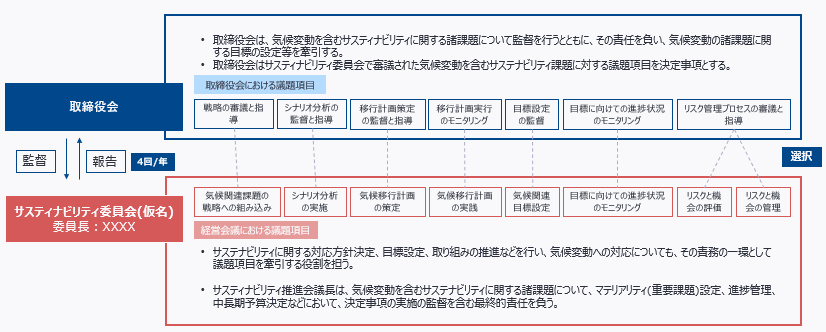

ガバナンス体制・リスク管理

ガバナンス・リスク管理項目のご支援では、TCFDやSSBJ等の開示基準で要請されている要素やCDP等の評価機関の評価項目と、お客様の現状のガバナンス体制をもとに、ガバナンス体制・リスク管理プロセス案を提示します。またサステナビリティ委員会の設立やリスク管理規定の修正なども支援します。

ガバナンス体制策定

委員会、部会の設置や取締役会の役割など、お客様の既存のガバナンス体制と比較しながら実現可能な範囲で最適なガバナンス体制を提案いたします。

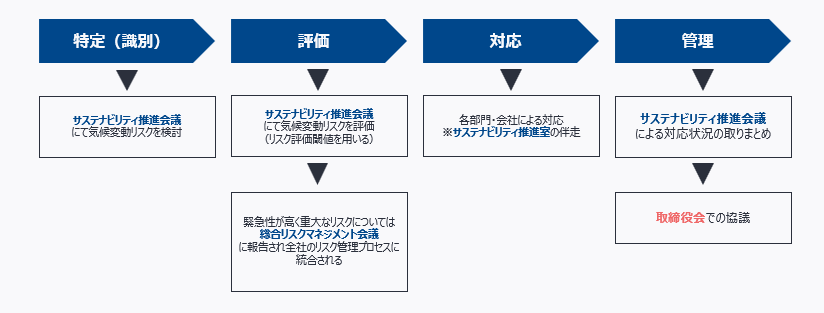

リスク管理プロセス設計

気候変動リスクに対処する一連のプロセスと関係部署間の連携、各部署の役割などを整理し、適切なリスク管理のプロセスを提案いたします。

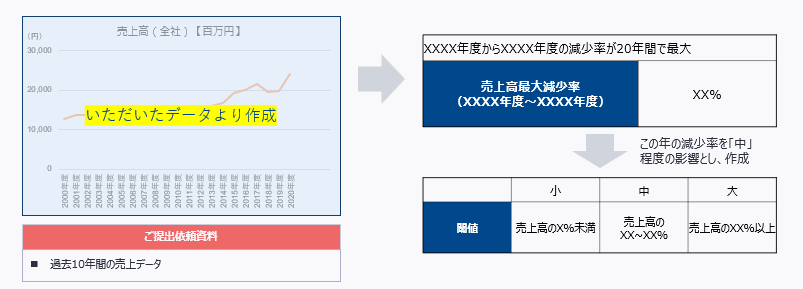

リスク管理閾値策定

お客様の経営状況に応じて気候変動リスクを評価するための適切なリスク管理閾値を提案いたします。

戦略(シナリオ分析) / 戦略の見直し

戦略項目では、シナリオ分析を通じて、お客様の事業に影響を及ぼし得る気候変動関連のリスクおよび機会を特定します。リスクと機会を特定した後、お客様の財務に与える影響の定性的または定量的な評価を支援します。

また戦略の見直しというご要望ではIEAなどが出している最新のシナリオ(WEO2025で提示されたシナリオ)などを利用して最新のデータを反映する支援も可能です。

世界観策定

対象とする組織範囲や対象年度、シナリオ(1.5℃, 2℃, 4℃等の温度帯)等を状況に応じて設定し、シナリオ分析の準備を行います。

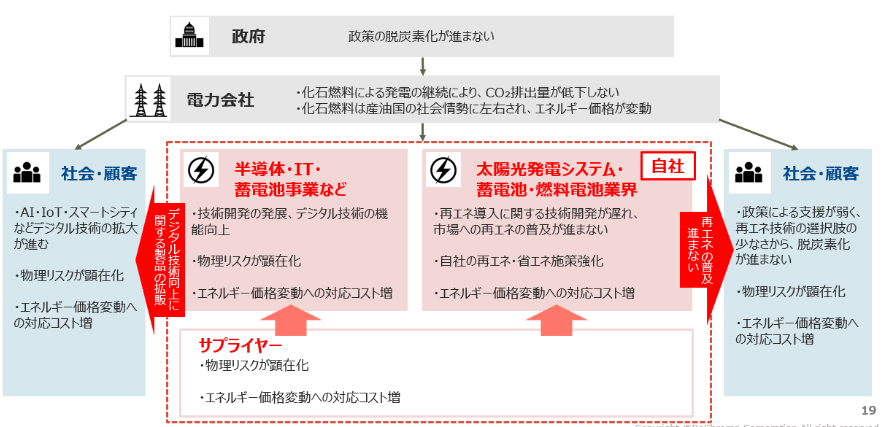

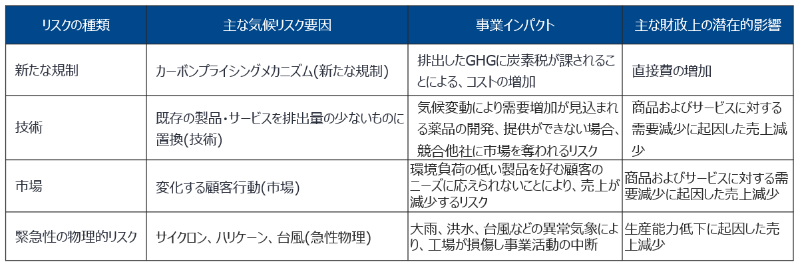

リスク機会の可視化

各シナリオを参考に、気候変動が貴社事業に与える影響を「リスク」と「機会」の2軸で、各シナリオにて洗い出し、整理し、影響度を評価します。

定量分析では、整理したリスク機会が実際にどのていど影響を与えるのか、財務影響金額を算定し、開示の有無にかかわらず、自社の対面する可能性のある気候変動リスクと機会への理解を深めることで、経営計画などへの反映を目指します。

指標と目標

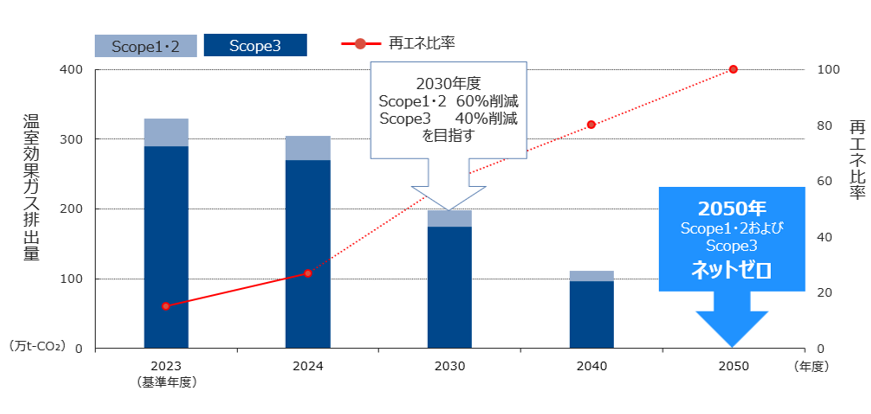

温室効果ガス(Scope1,2,3)の算定を行い、削減目標の設定を支援します。

Scope1,2,3算定

お客様の算定の目的や、収集可能なデータの粒度に合わせて温室効果ガス(Scope1,2,3)の算定を行います。算定結果は有価証券報告書、ホームページ、統合報告書、各種評価機関での開示が可能で、第三者保証取得にも対応可能な形でご提供いたします。

削減目標設定

Scope1,2,3の算定結果に則り、削減目標を業界のスタンダードや参加イニシアチブに応じて必要な削減レベルをご提案いたします。企業成長とともに温室効果ガスは増加傾向にある中で、削減余地がある活動の特定から、具体的な対応策までご提示します。

温室効果ガス Scope1,2,3 算定支援(6.5ガス、温対法)

開示支援

有価証券報告書、ホームページ、統合報告書、サステナビリティレポート、CGコード、ESGデータブック等への開示について、文章案の作成や更新へのアドバイザリーなど、開示完了までサポートいたします。

これらの対応を通してステークホルダーへ必要な情報を開示し、事業のレジリエンスを示すことができます。

また、次年度以降に追加で必要な取り組みなど、開示を更に充実させるための取り組みなどもご提案します。

よくある質問

TCFD提言に基づく情報開示を初めて行う際にSSBJを考慮する必要がありますか。

TCFDは2023年に解散し、その役割はIFRS財団(ISSB)や日本のSSBJへと引き継がれています。SSBJからはすでに新基準が公表され、将来的には有価証券報告書への適用も見込まれています。しかし、SSBJの開示基準は非常に高度で専門的な内容を含みます。 そのため、2025年時点で初めて開示に取り組まれる企業様に対しては、いきなりハードルの高いSSBJの要素を無理に盛り込むことはいたしません。まずはグローバルスタンダードの基礎である「TCFD提言」に沿った情報開示を確実に行い、足場を固めることを優先します。

財務影響の算定は必須ですか。

必須ではありませんが、例えばCDPにおいて回答をしたいという場合には財務影響の算定を行うことを推奨しています。その際にはCDPでの開示が求められることから今年度の財務的影響と将来の財務的影響を分けて考えての開示を行うことが良いと考えています。

TCFD提言を数年前に実施していますが、戦略項目の見直しを行う必要はありますか。

毎年戦略の見直しを行う企業は多くはありませんが、2025年時点で見直しをご検討されている企業は多くいらっしゃいます。弊社では3から5年ごとにカーボンニュートラルの流れが各国政策に依存をしていること及び、災害が世界各地で頻発していることからその際にはIEAやIPCCが示す最新のシナリオなどを参考にしてシナリオを再定義することとそれによるリスク機会の洗い出し、財務影響の算定、レジリエンス評価を行うことを推奨しています。(SSBJ対応ではレジリエンス評価は毎年行う必要があります。)

SSBJ対応では一般開示基準の対応も可能ですか。

はい。弊社では気候変動開示基準だけではなく一般開示基準の対応も可能です。

SSBJでGap分析をしたら一般的にはどれくらいGapが出てくることが多いですか。

特に開示報告範囲の決定でGapが出てくることが多くあります。また温室効果ガスの算定では過去にSBTを取得している企業であっても算定対象範囲漏れなどが出てくることが多く、実際に対応をされるとなると海外支社含めての対応になるので2年以上のロードマップを策定することが多いです。