【気候変動関連用語がまるわかり!用語集はこちら】

2025年3月5日、サステナビリティ開示に関するSSBJの最終基準が公表されました。ISSB基準(IFRS S1/S2号)との整合性を保ちつつ、日本全体での法制度や商習慣に対応した修正が行われました。本コラムでは、草案からの主な変更点を整理し、上場企業の皆さまが押さえておくべき実務的な観点をご紹介します。

<サマリー>

・SSBJ基準は、「適用基準」「一般基準」「気候基準」の三部構成となっています。

・SSBJ基準は、適用した結果として開示される情報が国際的な比較可能性を大きく損なわせないことを念頭に開発された日本企業向けの基準です。

・草案からは、情報量よりも実行可能性を重視した内容に修正されています。

・「比較情報」の扱いやScope3の判断要素など、次の検討を要する論点も残されています。

関連記事はこちら

⇒ISSB最終案 IFRS S2とは?

お役立ち資料はこちら

⇒SSBJ基準の最終版解説レポート|企業対応の実態と初期ステップを解説

2025年3月公開SSBJ基準で押さえるべきポイント

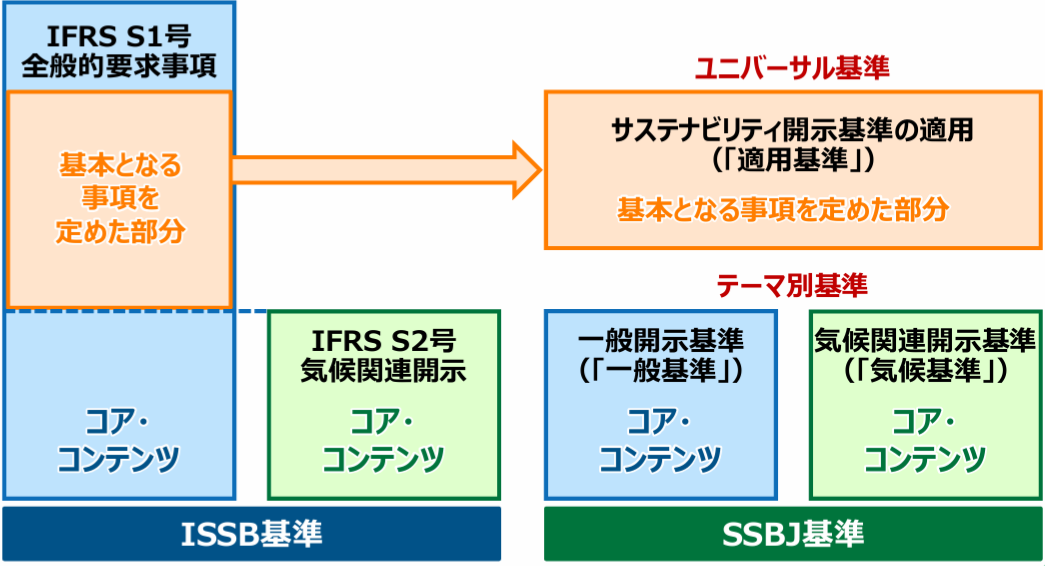

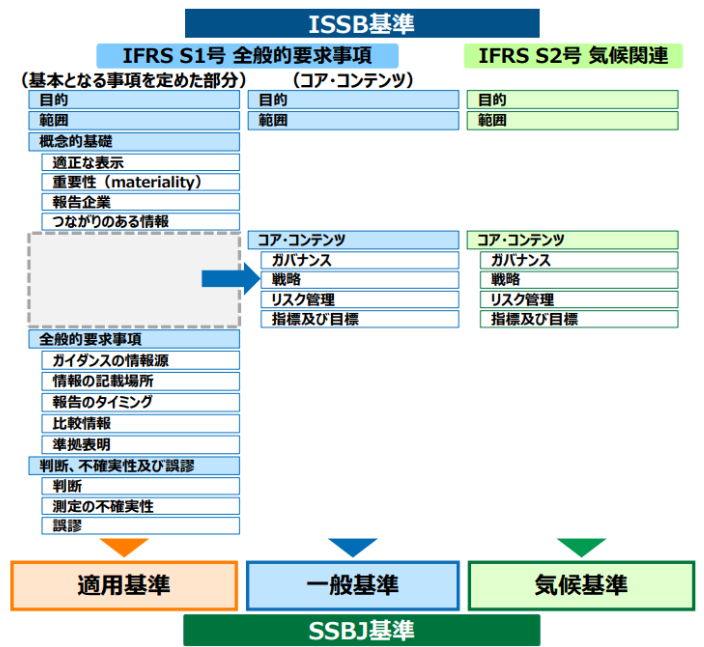

SSBJ基準の構成

SSBJ基準はISSB基準(IFRS S1/S2号)との整合性を重視しつつも、日本企業の実務に即した形で設計されています。IFRS S1号に相当する「適用基準」と「一般基準」、IFRS S2号に対応する「気候基準」の3部構成となっています。

SSBJ基準の概要

SSBJの各基準の概要は以下の通りです。

・適用基準(ユニバーサル基準)

サステナビリティ関連情報の開示における基本的な事項を定めます。報告企業、期間、タイミング、開示単位、重要性の判断といった報告の前提が含まれます。本基準に記載されている事項は一般基準および気候基準にも適用されます。

・一般基準(テーマ別基準)

一般基準は、具体的なテーマ別基準(現時点では気候基準のみ)が存在しない場合のリスクと機会の開示に関する定めです。IFRS S1号におけるコア・コンテンツに相当する内容になっています。コア・コンテンツとは、「ガバナンス」「戦略」「リスク管理」「指標と目標」を指し、TCFD提言に沿った構成での開示を求めます。

・気候基準(テーマ別基準)

気候変動に関連するリスクと機会に特化した開示基準です。Scope1〜3の温室効果ガス排出量や移行計画、レジリエンス評価、内部炭素価格の使用状況などが具体的に規定されています。特にスコープ3については、カテゴリ別の開示や金融業向けのファイナンスド・エミッションにも言及があり、詳細な開示が求められます。

草案からの主な変更点と実務への影響

SSBJ基準の草案から最終版にかけて、いくつかの修正が加えられました。主な論点は、「指標の算定期間とサステナビリティ関連財務開示の報告期間に差異がある場合の調整」と「ファイナンスド・エミッションにおけるGICSの取扱い」でした。その他、SSBJ基準にてISSB基準に追加することを提案していた箇所について削除された項目がありました。

以下、実務上の影響が大きいと考えられる変更点を中心に整理します。

指標の算定期間とサステナビリティ関連財務開示の報告期間に差異がある場合の調整

草案では、温対法などに基づいて温室効果ガス排出量を報告する場合は提出済みの最新の数値を用いるように定められていましたが、最終版では「合理的な方法による調整」によって、サステナビリティ開示の報告期間に合わせることが要求されるようになりました。これにより、報告期間のズレによる整合性の欠如が是正され、情報の有用性が高まると考えられます。

ファイナンスド・エミッションとGICSコードの扱い

草案ではGICS(世界産業分類基準)に基づいた開示が求められていましたが、ライセンス料の問題などから一部の関係者から懸念が示されました。最終版では、GICSの使用自体は維持されつつも、「当面の間、産業別に分解したファイナンスド・エミッションの開示を免除する」という経過措置が設けられました。本論点について、ISSB基準ではGICS以外の産業分類システムの使用を認めることを提案することが暫定決定されており、ISSB基準の改訂が行われた場合、SSBJは速やかに検討を開始するとしています。

SSBJ基準適用に向けた今後の対応事項

最終基準の公表を受け、上場企業に求められる実務対応も次のフェーズへと進みます。以下は、今後の準備において重要と考えられる観点です。

1. 部門横断的な体制構築

SSBJ基準は「ガバナンス」「戦略」「リスク管理」「指標と目標」と多岐にわたる情報を求めます。したがって、財務部門だけでなく、経営企画・サステナビリティ推進・IRなど複数部門の連携が不可欠です。

2. 社内外ステークホルダーとの対話強化と重要な情報の判断

サステナビリティ開示は「投資家との対話」を前提としています。データの主要な利用者が行う意思決定にとって重要な情報が何であるか見定め、適切に開示をする必要があります。

3. TCFD開示やCDP回答との整合

既にTCFDやCDPで開示している企業は、SSBJ基準との整合性確認が重要です。特に、過去の開示情報に対して「ギャップ分析」を行い、過不足を埋める対応が効果的と考えられます。

SSBJに関するQ&A

サステナビリティ情報の算定期間は財務諸表と同じでなければならないのですか? 異なる期間のデータ使用は可能ですか?

原則として、算定期間は財務諸表と同じ報告期間とすることが求められていますが、特定の状況においては異なる算定期間の情報の使用が認められる場合もあります。

例えば、取引先の会計年度が1月から12月、自社の会計年度が4月から翌年3月である場合、

Scope3カテゴリ1 =(①取引先から取得した排出量)+(②自社データ × 排出係数)

のような計算において、①と②の報告期間に差異が生じるケースが想定されます。

このような場合には、一定の条件を満たせば異なる算定期間の情報を使用することが可能です。

また、こうしたケースはScope3に限らず、Scope1・Scope2においても発生しうると想定されます。

まとめ

本コラムでは、2025年3月に公表されたSSBJ最終基準の全体像と草案からの変更点を解説しました。企業の実務担当者にとっては、義務化のタイミングだけでなく、将来的な制度強化を見据えた備えが重要です。まずは現在の開示状況を棚卸し、どこに対応ギャップがあるかを明確にすることが、第一歩となるでしょう。

参考文献

SSBJ「サステナビリティ開示基準アップデート」(2025年3月6日)

お役立ち資料

<アーカイブ配信> SSBJ基準の最終版 解説セミナー

2025年2月19日第49回サステナビリティ基準委員会で公表が承認されたサステナビリティ開示基準(SSBJ基準)について、サステナビリティ開示基準(SSBJ基準)の公表内容、基準案と今回公表された開示基準の相違点、公表された開示基準に対して今後企業が対応すべきことについてお伝えいたします。

リクロマの支援について

当社では、CDP2024の回答を基に、設問の意味や次年度の方向性を研修形式でご支援しています。自由記述の添削や模擬採点を通じ、スコア向上に向けた具体的な示唆を提供します。また、「まるごとやり直し」の対応が必要な企業様にも対応可能です。CDPスコア向上に向けた具体的なアクションをサポートしますので、ぜひご検討ください。

⇒お問合せフォーム