【気候変動関連用語がまるわかり!用語集はこちら】

2025年3月5日、サステナビリティ基準委員会(SSBJ)より、日本企業向けのサステナビリティ開示基準が確定・公表されました。適用に向けた準備を進めるなかで、「まず何から始めるべきか」「既存の枠組みをどう活用できるか」といった悩みを持つ担当者様も多いのではないでしょうか。

本コラムでは、SSBJのコア・コンテンツのひとつである「ガバナンス」に焦点を当て、グローバル開示プラットフォームであるCDPとの関連性を整理します。

すでにCDPに回答している企業様にとってはSSBJ対応への応用のヒントとして、未回答の企業様にとってはSSBJ対応の手段としてCDPを検討する機会となれば幸いです。

<本記事のポイント>

・SSBJ基準とCDPはともにTCFDを基盤とした構成であり、整合性が高い。

・特にコア・コンテンツである「ガバナンス」について要求事項が類似している。

・CDP回答は、SSBJ対応を実務的に進めるための有効な手段となりうる。

関連記事はこちら

⇒SSBJ基準の全体像を詳しく解説

SSBJ適用に向けたCDP対応の意義とは

SSBJ基準とCDPの整合性

コア・コンテンツと国際的整合性

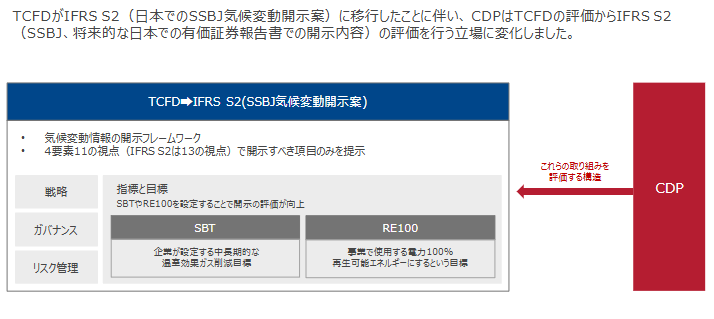

SSBJ基準は、「コア・コンテンツ(ガバナンス/戦略/リスク管理/指標および目標)」と、それ以外の補足的な開示事項から構成されています。このコア・コンテンツは、TCFDの4本柱と一致しています。

この背景には、TCFDが2023年にその機能をISSB(国際サステナビリティ基準審議会)へ移管し、SSBJがISSBのIFRS S1号・S2号に準拠する形で日本基準を策定しているという流れがあります。

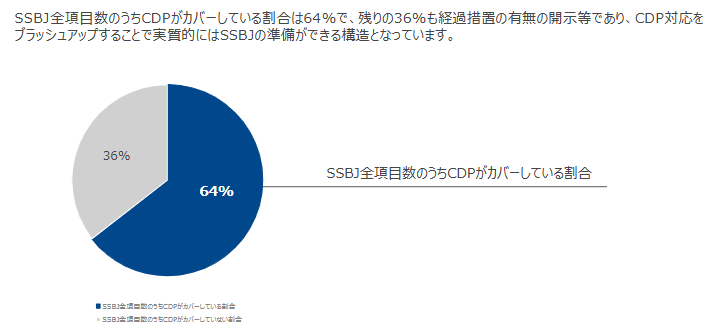

一方、CDPはTCFDおよびIFRS S2号に完全準拠していると公表しており、両者の整合性は高い状況です。そのため、CDPでの開示情報は、SSBJが求める情報と大きく重なっており、CDPを活用することでSSBJ基準への対応をスムーズに進めることが可能です。

CDP質問書を基に弊社による調査にて作成

TCFDについての解説はこちら

→TCFDとは?TCFDの賛同・開示プロセスを簡単におさらい

CDPと各種基準との整合性について

→開示基準やフレームワークとの整合(CDP)

SSBJ基準とCDPにおける「ガバナンス」の開示比較

「ガバナンス」の開示目的

SSBJ S2号「気候関連開示基準」では、ガバナンス開示の目的を以下のように定めています。

「気候関連のリスクおよび機会をモニタリングし、管理し、監督するために企業が用いるガバナンスのプロセス、統制および手続を理解できるようにすること」

この目的に沿って、SSBJとCDPの要求事項の対応関係を以下に比較します。

SSBJとCDPの具体的な対応関係

SSBJ S2号「気候関連開示基準」では、第10項および第11項において、ガバナンスに関する開示要求事項を定めています。以下では、それぞれの項目について条文の要旨を示したうえで、CDPの対応設問との関係を解説します。

(1)第10項(2):方針とガバナンスメカニズムの明示

SSBJ要求内容:

企業は、気候関連のリスクおよび機会の監督に責任を有するガバナンス機関または個人の役割・権限・義務がどのように関連する方針に反映されているかを説明することが求められます。

CDPの対応項目:

CDPでは、取締役会が気候関連課題に対して担う責任の有無や、その責任を定義する方針・定款・職務記述書・業務仕様書・社内規程などの文書について問われます。

(2)第10項(3):スキルおよびコンピテンシーの保持

SSBJ要求内容:

気候リスク・機会の監督にあたるガバナンス機関または個人が有するスキルや能力(コンピテンシー)、およびその開発のために企業が採用している仕組みや計画について説明が求められます。

CDPの対応項目:

CDPでは、取締役会が気候変動に関してどのような専門知識を有しているか、またその知識を維持・強化するためにどのような研修や支援体制を整えているかが問われます。具体的な研修プログラムの有無や、外部専門家の活用状況も含まれます。

(3)第10項(4):情報入手の方法と頻度

SSBJ要求内容:

監督者がどのような方法で、およびどの頻度で気候関連の情報を入手しているかを開示することが求められます。

CDPの対応項目:

CDPでは、経営層がどのように取締役会に環境情報を報告しているか(例:四半期ごとの定例報告、臨時報告など)、またその頻度や報告系統(レポーティングライン)について問われます。

(4)第10項(5):リスク・機会の考慮と意思決定

SSBJ要求内容:

ガバナンス機関または個人が、気候関連のリスクおよび機会やトレードオフを、どのように意思決定やリスク管理方針の監督に取り入れているかについての説明が求められます。

CDPの対応項目:

CDPでは、取締役会や委員会が気候関連のリスク・機会をどのように認識し、それらを戦略・財務計画・投資判断に反映させているかについて詳細な記載が求められます。加えて、事業上の意思決定において行われた具体的な検討事例や、リスクと機会の評価プロセスの明示も求められます。

(5)第10項(6)および第84項:パフォーマンス指標と報酬の連動

SSBJ要求内容:

監督者が気候関連目標の設定・進捗モニタリングをどのように行っているか、さらにその目標が報酬制度にどのように組み込まれているかについての開示が必要です。

CDPの対応項目:

CDPでは、取締役や経営層に支給される報酬が、気候関連のKPIやパフォーマンス指標にどのようにリンクしているかを明示する必要があります。対象者、目標内容、達成水準の指標など、報酬の構造的詳細が評価対象です。

(6)第11項:経営者の役割

SSBJ要求内容:

気候関連リスクと機会を管理するためのガバナンスプロセスにおいて、経営者が担う役割と責任について明確に記載することが求められます。

CDPの対応項目:

CDPでは、環境課題に対して責任を負う経営層の役職や担当委員会の有無、その責任の範囲と具体的業務内容、内部統制やリスク管理プロセスへの統合状況が問われます。

このように、SSBJの条文で求められている開示内容は、CDP設問と高い対応関係があります。

CDPとSSBJに関するQ&A

SSBJはシングルマテリアリティが前提であるのに、なぜ「依存・影響」の観点がガイドラインに含まれているのか?また、企業として、どのように対応すればよいのか?

依存と影響などダブルマテリアリティの要素は、ESRSなどの欧州の開示枠組みや、TNFDとの整合により取り入れられたものと考えられます。

企業様の対応としては、TNFDフレームワーク および TNFDで推奨されるLEAPアプローチに基づく分析・開示対応が一案です。TNFD対応は比較的日本企業でも事例が豊富 かつガイドラインの日本語化もなされているため、ダブルマテリアリティの分析・開示の検討にあたって参考にできます。

CSRD や SSBJ への対応が迫る中、今後の CDP 対応を取捨選択する際の考え方は?

SSBJ対応準備のガイドとしてご利用いただくことがベターかと考えています。

まとめ

SSBJ基準は、国際的なサステナビリティ開示の潮流を踏まえた内容で構成されており、今後の上場企業にとって準拠が求められる重要な枠組みです。本記事では、そのコア・コンテンツの一つである「ガバナンス」に注目し、CDPとの整合性を具体的に確認しました。

CDPは、単なる気候変動対応の開示ツールではなく、SSBJ適用に向けたガイドライン的な役割を果たすと言えるでしょう。すでにCDPに回答している企業は、その回答情報を再整理・再構成することでSSBJ対応にも転用可能です。また、CDP未回答の企業にとっては、CDPの設問を参照しながら自社のガバナンス体制を内省・整備することで、SSBJ対応の実務をスムーズに進めることができます。

参考文献

1.TCFDとは?TCFDの賛同・開示プロセスを簡単におさらい(リクロマ株式会社)https://rechroma.co.jp/column/tcfd

2.CDP(2025)『フレームワークの整合性』CDP公式サイト https://www.cdp.net/ja/about/framework-alignment

3.サステナブル・システム・ボンド・イニシアティブ(SSBJ)(2025)『SSBJ情報開示基準 解説資料(第1部)』https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/jponly_20250305_01.pdf

4.サステナブル・システム・ボンド・イニシアティブ(SSBJ)(2025)『SSBJ情報開示基準 解説資料(第2部)』https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/jponly_20250305_02.pdf

5.サステナブル・システム・ボンド・イニシアティブ(SSBJ)(2025)『SSBJ情報開示基準 解説資料(第3部)』https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/jponly_20250305_03.pdf

お役立ち資料

CDP(気候変動質問書)とは?

【このホワイトペーパーに含まれる内容】

・CDPの概要やその取り組みについて説明

・気候変動質問書の基本情報や回答するメリット、デメリットを詳細に解説

・気候変動質問書のスコアリング基準と回答スケジュールについてわかりやすく解説

リクロマの支援について

当社では、CDP2024の回答を基に、設問の意味や次年度の方向性を研修形式でご支援しています。自由記述の添削や模擬採点を通じ、スコア向上に向けた具体的な示唆を提供します。また、「まるごとやり直し」の対応が必要な企業様にも対応可能です。CDPスコア向上に向けた具体的なアクションをサポートしますので、ぜひご検討ください。

⇒お問合せフォーム