Last Updated on 2026年1月8日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

このコラムでは、Part1「マテリアリティとは?特定までのプロセスと具体例を紹介」の続きとして、企業のマテリアリティの扱い方、活用の方法について、具体的に説明していきます。

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

マテリアリティとは?(振り返り)

概要

マテリアリティとは、SDGsやESGなどの社会的なテーマに対する、企業にとっての重要課題を指します。詳しい内容は、Part1にて紹介していますので、そちらをご覧ください。

マテリアリティは、もともとは財務報告で「重要な事項」を意味する用語でしたが、持続可能な発展へ向けた社会の動きの中で、非財務情報が重視されるようになり、非財務情報における重要事項を意味して使われるようになりました。後述する通り、概ねESGなどの企業の社会的責任を実現するうえでの重要課題を指します。また、マテリアリティをTCFDにおける「リスクと機会」と同じものとして、企業が分析を行う場合もあります。

なぜ重要なのか

企業に対して、社会のあらゆるセクターから、社会課題への対処をすることが求められています。また、投資家からは、優良な投資先を判断するうえで、財務情報に限らず、将来の不確実性を乗り越えることを証明できるような非財務情報の開示が求められています。

さらに、企業自身にとって、これからの社会の急激な変化に対応できるよう、企業が置かれた状況を分析し、強力な方針や戦略を策定することに大きなメリットがあると考えられます。

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

マテリアリティの特定を事業活動に活用している企業の事例

マテリアリティの特定は、既に存在するガイドラインを用いて、企業が自前で行います。既存のマテリアリティ特定の取り組みの中から、実際の事例を見ていきます。

ここでは、2022年の日経統合報告書アワードでグランプリを獲得した三社の一つであるオムロンの統合報告書におけるマテリアリティの特定・活用について紹介します。[1][2]

マテリアリティの扱い

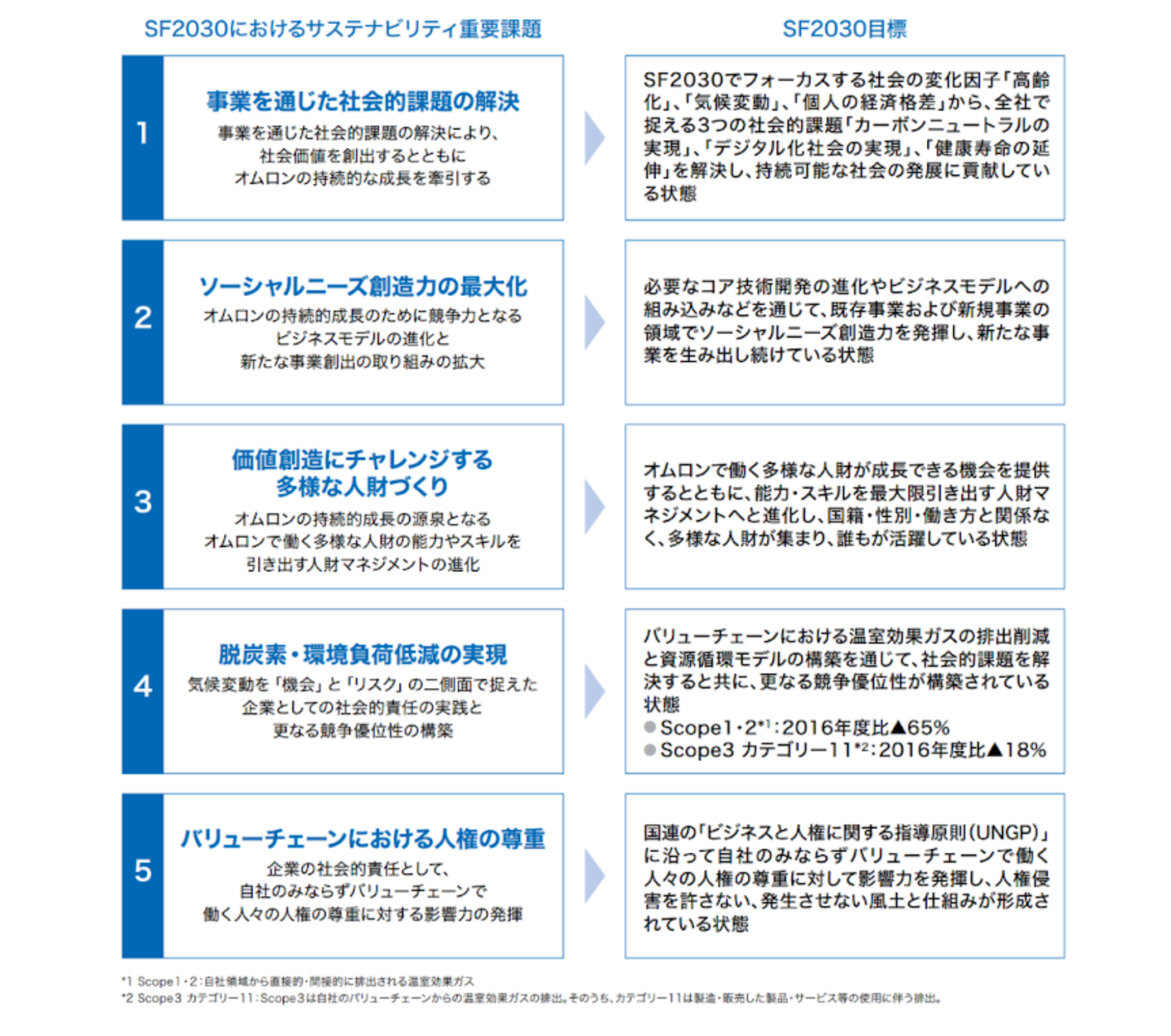

統合報告書では、長期ビジョンである「Shaping The Future 2030(SF2030 )」が説明されています。SF2030では、自社が理想とする社会像や事業活動の方針が示されています。

また、それと同時にサステナビリティ重要課題が5つ挙げられています。注目すべきは、それぞれのサステナビリティ重要課題に対するSF2030と整合的な目標が明示されていることです。サステナビリティ重要課題は、ここではマテリアリティに相当しますが、マテリアリティは、企業の全体的な方針を決定するための判断材料であるため、企業のビジョンや戦略と関連した説明をすることが不可欠です。

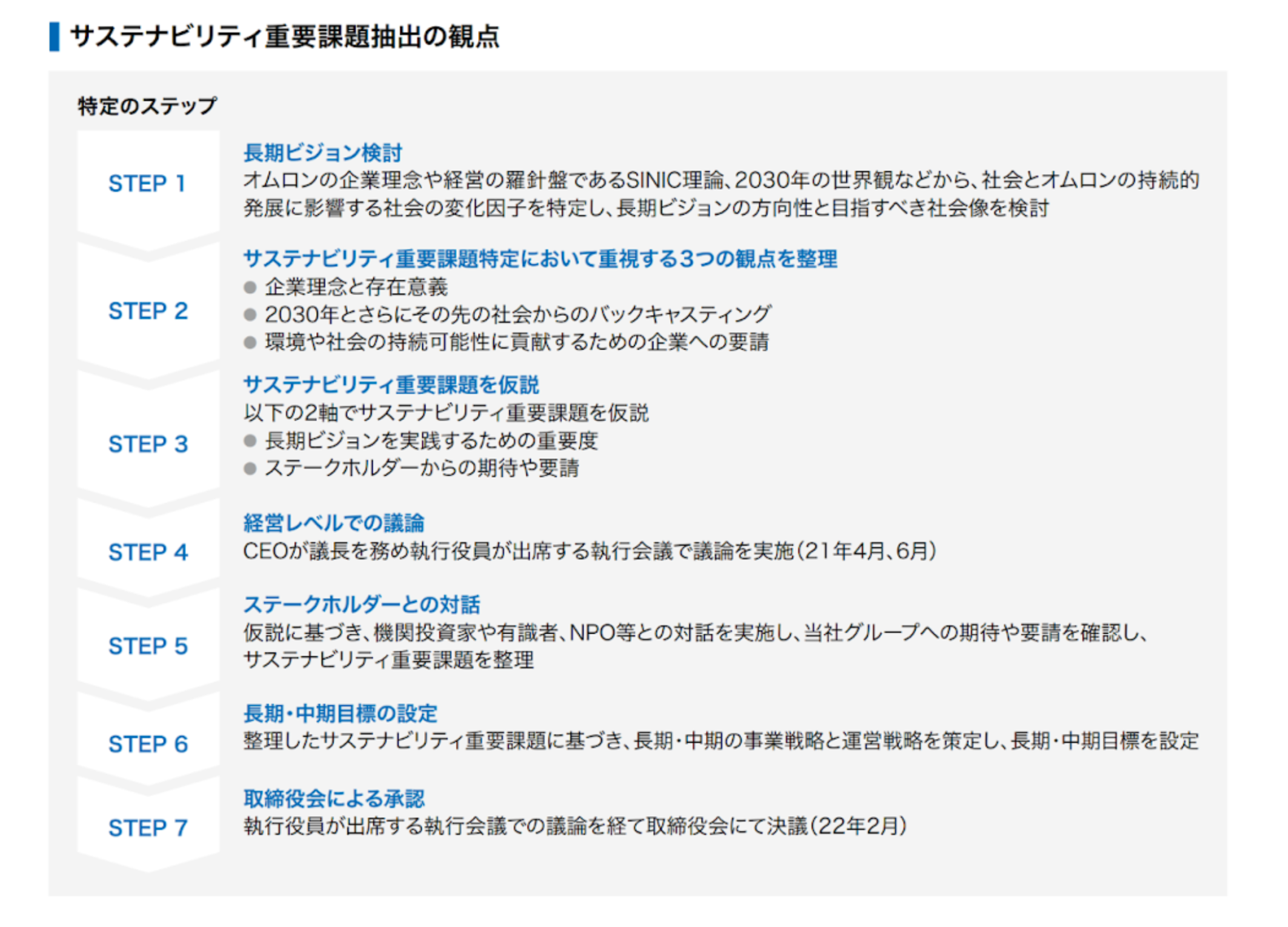

マテリアリティの特定プロセス

マテリアリティの特定プロセスにも特徴があります。オムロンは、マテリアリティを特定するため、まずは企業の長期ビジョンを検討しました。そして、長期ビジョンを踏まえたマテリアリティ特定のための観点を整理しました。このような特定プロセスにより、一貫したマテリアリティに関する議論が可能となり、対外的にも、マテリアリティと他の非財務情報との関連が見やすくなっています。

企業戦略との関係

さらに、長期ビジョンに向けた中期経営計画である「SF 1st Stage」として、マテリアリティを議論したのちに、目標年度と共にKGI・KPI、非財務目標を設定しています。マテリアリティを実際の事業活動に活用していると言えます。これにより、非財務情報が財務情報にどういった影響を与えるか、が明確になっています。この点は、投資家が最も求めている情報です。

ここでは、優良事例としてオムロンの統合報告書を取り上げましたが、オムロン以外にも、様々な優良事例があります。

各企業のマテリアリティ特定などのサステナビリティへの取り組みは、多くの場合、各企業のWebサイトのヘッダーにあるサステナビリティの欄から見ることができますので、ぜひご参考ください。

企業によるマテリアリティ開示の注意点

機関投資家協働対話フォーラム

機関投資家協働対話フォーラムは、2022年10月に公表した資料の中で、企業に求める情報開示のあり方を示しています。[3]

そこでは、マテリアリティを明確に開示すること、企業価値のストーリーを作成することの二つが投資家による高評価に繋がるとしています。

マテリアリティの明確な開示

企業の非財務情報が投資家から重視されるのは、それが財務状況に影響し、短期的・長期的に企業価値に影響するためです。よって、「投資家にとっての問題は、多くの企業が取り組んでいる「環境・社会的マテリアリティ」のなかで、どれが「財務的マテリアリティ」となるのか、それはどの程度の財務影響が見込まれるのか」であるということが指摘されています。

企業にとっては、受動的にマテリアリティの特定と開示をするのではなく、投資家に対する本質的なメッセージを伝えるための作業と捉えたうえでマテリアリティの特定と開示をする必要があると言えます。

企業価値のストーリー作成

ストーリーとは、「企業価値の向上に向けた取り組みを一つのストーリーとして、各項目の整合性をもってまとめられた説明」と定義されています。

これには、企業の中長期ビジョン、マテリアリティ、戦略、経営資源や無形資産などなど、経営に関わる要素を体系的に包含すべきとされています。

市場から評価されたESG開示に関する分析

市場において高評価を得た企業の非財務情報開示にういての分析によると、定量的な記述が適切に盛り込まれていること、流行の言葉よりも自社で練られた言葉を使っていること、タイムラインを分かりやすく提示していることで、より高い評価を得られやすいとされています。[4]

一つ一つの開示内容について、それが自社やステークホルダー、社会全体にどのような意味を持つのか、できる限り理解しやすく示すことが高評価の要因だと言えます。逆に、マテリアリティの特定が曖昧であったり、事業活動がESGに対して本質的ではないと認識されれば、「チェリーピッキング」や「SDGsウォッシュ」と判断され、企業価値を損なう結果にもなりえます。

まとめ

企業は、マテリアリティの特定をはじめとした非財務情報の開示を求められています。そこでは、受動的に情報開示をするだけでは足りず、積極的に工夫し、本質的な情報を投資家などのステークホルダーに伝え続けることが求められます。

情報開示の際の配慮すべき点も多く、苦しい作業だとも捉えられますが、逆に、企業が置かれている状況を適切に把握するキッカケとなること、企業の新たな経営戦略を打ち立られること、対外的な信頼性向上や新たな関係構築ができることなど、企業にとっての潜在的なメリットを掘り出すチャンスだと捉えることもできるでしょう。

次の記事はこちら!

⇒ダブルマテリアリティとは?用語から好事例までを詳しく解説

サステナビリティの新基準、ISSBについて包括的に理解する!

参考文献

[1]日本経済新聞「統合報告書アワード>2022年の審査結果」(最終閲覧日:2023年11月16日)

<https://ps.nikkei.com/nira/result22.html>

[2]OMRON(2022)「統合レポート2022(日本語版)」<https://www.omron.com/jp/ja/ir/irlib/pdfs/ar22j/OMRON_Integrated_Report_2022_jp_A4.pdf>

[3]機関投資家協働対話フォーラム(2022)「サステナビリティ課題に対する認識と企業価値の向上に向けたストーリーの整備に関するレターの送付」

<https://www.iicef.jp/pdf/jp/pdf_jp_20221011.pdf?20221011>

[4]大槻奈那「市場から評価されるESG開示とは(要約)」『野村サステナビリティクォータリー』2023 Vol.4-3 SUMMER。

<http://www.nicmr.com/nicmr/report/repo/2023_stn/2023sum03.html>

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム