Last Updated on 2026年2月5日 by Sayaka Kudo

【気候変動関連用語がまるわかり!用語集はこちら】

サステナビリティ情報開示を巡る国際的な議論の中で、「ダブルマテリアリティ」という考え方が急速に注目を集めています。ISSBやCSRD、GRIなどの枠組みを背景に、企業には「財務に影響するリスク・機会」だけでなく、「企業活動が社会や環境に与える影響」まで含めた重要課題の整理が求められるようになりました。一方で、用語の定義やシングルマテリアリティとの違い、実務への落とし込み方が分かりにくいと感じている方も多いのではないでしょうか。

本コラムでは、ダブルマテリアリティの基本的な考え方から関連用語、さらに実際の企業事例までを整理し、実務に活かすためのヒントを解説します。

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

マテリアリティとは

マテリアリティ[materiality]は、英単語で「実質性」や「具体性」を意味します。企業の経営計画や経営戦略の文脈では、「企業が経営を行っていく上で優先的に取り組むべき重要課題」を指します[9]。

マテリアリティは、財務会計においては企業の財務的に重要課題を意味する用語でしたが、持続可能な発展へ向けた社会の動きの中で非財務情報が重視されるようになり、非財務情報における重要課題を意味して使われるようになりました。

特定までのパスなどより具体的に知りたい方は、こちらのコラムもぜひご覧ください。

「マテリアリティとは?特定までのプロセスと具体例を紹介 Part1」

「マテリアリティとは?特定までのプロセスと具体例を紹介 Part2」

GRIによるマテリアリティの解釈

非財務情報におけるマテリアリティについて、ESG情報開示枠組みを公表する国際的非営利団体であるGRI(Global Reporting Initiative)は、マテリアリティの概念とその適用に関して、学術研究から得られた次の13の知見を紹介しています[1]。

- 企業はまず初めに持続可能な開発に対するマテリアルインパクトを特定しない限り、財務的なマテリアルを特定しても不完全である

- 持続可能な開発とステークホルダーに対する企業のインパクトという観点からマテリアリティを特定することは、企業の持続可能な開発に対するフォーカスを高めることになる

- 単なる財務的なマテリアリティへのフォーカスではなく、組織・社会・環境にとっての価値にフォーカスを当てることで、企業はSDGsへのエンゲージメントを高めることができる

- マテリアリティの概念をサステナビリティレポートのプロセスに適用することは、ステークホルダーとのエンゲージメントを高める

- 持続可能な開発に関するマテリアリティに言及している企業レポートは、持続可能な開発に係る課題に関して広く社会のお手本となって影響を与える

- マテリアリティ分析の実施方法はかなり多様であり、あまり強固でない場合には、財務的な重要事項が優先される

- マテリアリティ特定プロセスの開示の欠如は、サステナビリティレポートの信頼性の欠損につながる

- マテリアリティ特定のための厳格なプロセスの欠如は不完全でミスリーディングにつながるようなサステナビリティパフォーマンスの報告につながってしまう

- サステナビリティ情報の保証業務は、主にデータのチェックに重点を置いているため、重要性の考え方やその開示は、保証業務の範囲に含まれない傾向がある

- 持続可能な開発に関するマテリアリティの開示は、価値と関連している

- 持続可能な開発に関するマテリアリティの特定と開示は、財務パフォーマンスを向上させる

- マテリアリティ評価プロセスは、投資の意思決定を強化する

- 中小企業にとっては、簡素化されたアプローチとガイダンスが有用であろう

ここから、マテリアリティの考え方を採用することが、持続可能な開発につながる企業活動を支えることが分かります。

ダブルマテリアリティとは

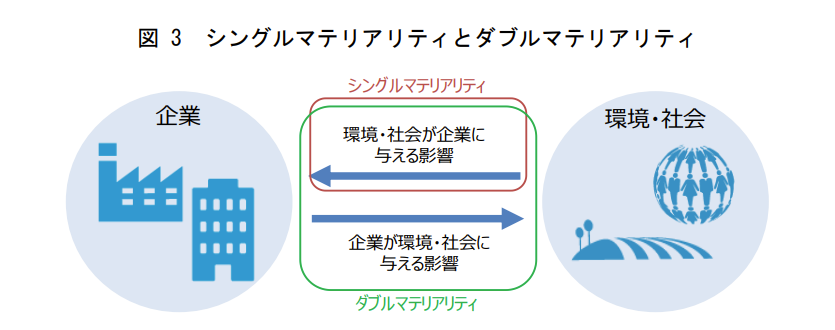

ダブルマテリアリティは、企業が2つの観点:①企業の発展や業績、財政状態などを理解するのに必要な情報;②企業活動が外部へ与える影響を理解するのに必要な情報から企業の重要課題を判断するよう奨励するものと定義されます[1]。平易にすると、ダブルマテリアリティとは、「社会・環境が企業財務に与える影響」と「企業が社会・環境に与える影響」との2つ軸の評価によりマテリアリティを特定する考え方といえます[10]。

シングルマテリアリティとの違い

ダブルマテリアリティは、社会・環境が企業に与える影響(財務マテリアリティ)と企業が環境・社会に与える影響(環境・社会的マテリアリティ)の両方を考慮に入れる考え方です[]。一方で、社会・環境が企業に与える影響(財務マテリアリティ)のみを重視する考え方をシングルマテリアリティといいます。

一方のダブルマテリアリティは、消費者・従業員・ビジネスパートナー・市民社会などからの関心が高い観点であり、他方のシングルマテリアリティはあ主に投資家からの関心が高い観点となります[8]。

-「非財務情報の開示指針研究会」中間報告 -」

ダイナミックマテリアリティとの違い

より時間的な動態を意識したマテリアリティの考え方として、ダイナミックマテリアリティがあります。ダイナミックマテリアリティとは「課題一つ一つが時間の経過とともに財務的な重要課題となる可能性を持つ、すなわち今日重要課題でないことが、明日にはビジネスにとって重要課題となる可能性を持つ」という考え方を持つことです[6]。ダブルマテリアリティとダイナミックマテリアリティとの関係は、シングルマテリアリティのように対照的関係の概念ではなく、重要課題の時間的側面を認識する、相互関係の概念となっています。

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

ダブルマテリアリティを採用する4つのメリット

ダブルマテリアリティを採用するメリットは次のことが挙げられます。企業が包括的なダブルマテリアリティを採用することで、当該企業を含めた様々なステークホルダーに利益をもたらすことが分かります。

- 重要課題を包括的に理解し、組織間の多様な説明責任を果たすことで、ステークホルダーエンゲージメントを強化できる

- 企業によるダブルマテリアリティ分析を通じた、持続可能性に関するアイデンティティや活動・影響を継続的に定義し、マネジメントし、コミュニケートすることで、持続可能な開発の概念がより豊かに再構築される

- 持続可能性への投資は、短期的にはコストがかかるが、長期的にはビジネスに利益をもたらす可能性があり、マテリアリティ分析は、投資の意思決定に役立てることができる

- ダブルマテリアリティ分析を通した開示は、透明性を高め、不確実性を低下させるため、アナリストの予測精度、財務パフォーマンス、株価の情報などの正確性を上げることにつながる

ダブルマテリアリティのフレームワークを策定する国際機関

GRI

2021年4月21日、GRIはダブルマテリアリティの採用を確定しました。アップデートされたGRI Universal Standardsでは、財務的に重要なリスクと機会を特定するために、経済・環境・人間に対する影響への理解が不可欠であることを明示しています。[2]

EFRAG

2023年7月31日、EFRAGは、CSRDのもとで策定されるESRSにおいて、ダブルマテリアリティを採択しました。ESRSの対象範囲に該当する企業は、財務的マテリアリティだけでなく、社会・環境マテリアリティを考慮した分析が求められるようになるでしょう。[5]

TCFD

2023年からの有報におけるサステナビリティ情報開示の義務化の流れもあり、対応をすでにしている企業も多いTCFDは基本的にシングルマテリアリティを採用しています。

ISSB

ISSBは、ダブルマテリアリティをシングルマテリアリティの補完的な概念として容認しているとみられています。また、マテリアリティの変化を前提に毎年の報告でマテリアリティを見直すことを求めていることから、ダイナミックマテリアリティを推奨していると考えられます。[4]

その他

国際標準化機構(ISO)が、金融機関のトランジションファイナンスの規格化に取り組む中で、ダブルマテリアリティの視点の取入れの検討が行われています。[3]

このように、少しづつ、より包括的なマテリアリティ分析を促す国際的なフレームワークの動向を読み取ることができます。

ダブルマテリアリティ分析の好事例:PMI

いざ、ダブルマテリアリティ分析を取り入れてみようと思ってもどう進めればいいかなかなか難しい部分もあると思います。そこで、ここではアメリカのたばこ企業であるPMIを例に分析方法についてみていきます。

PMIのダブルマテリアリティ分析

PMIは5つのステップでダブルマテリアリティ分析を行っています[5]。

- ESGトピックの特定

- ステークホルダーの観点の収集

- 外向きのインパクト(環境・社会インパクト)の評価

- 内向きのナインパクト(財務インパクト)の評価

- PMIにとって最も重要なESGトピックの特定

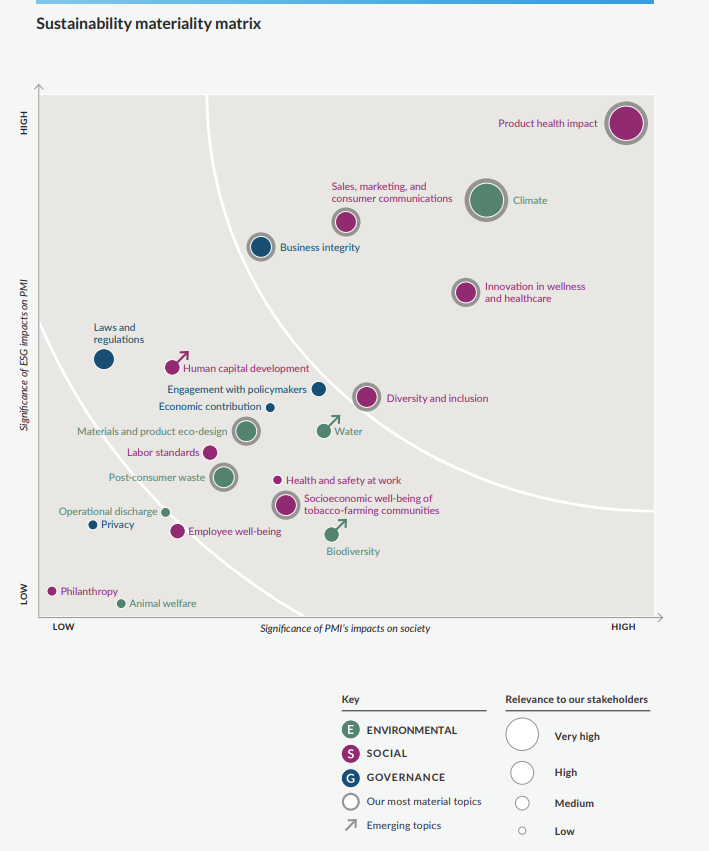

出典:PMI「2021 Sustainability Materiality Report」

1. ESGトピックの特定

このステップでは、PMIはデスクトップリサーチを通して、PMIに関連のありそうなESGトピックの洗い出しをしています。リサーチ情報としては、当時のESGトピックのリスト、PMI関連会社が実施した現地分析、消費者の洞察、公衆衛生に関する議論、ESG投資家のトピックと格付け要件、メディアレポート、フレームワークなどがあるそうです。同時に同社の最新の統合リスク評価も考慮しています。

2. ステークホルダーの観点の収集

当社が特定したESGトピックのリストに関するステークホルダーの視点を収集するために、150名近くのステークホルダー(45%が社内、55%が社外のステークホルダー)に詳細な定性的インタビューを行い、オンライン調査を実施しました。主な調査の内容は、ステークホルダーに、PMIが最も注力すべきと考える10のサステナビリティ・トピックを選んでもらい、優先順位をつけるというものでした。また、アンケートの中にダブルマテリアリティという概念を組み込むため、ステークホルダーがPMIをどのように受け止めているかについての洞察を集めたそうです。

3. 外向きのインパクトの評価

上流・直接操業・下流における環境・社会・ガバナンスへの影響を5つの評価基準(インパクトの大きさ・範囲・可能性・修復不可能性・PMIのトピックに対する影響度)で評価しています。

4. 内向きのインパクトの評価

国際的な法規制や、メディアによる論争、セクターのリスク分析などを考慮し、社内外のステークホルダーへのインタビューなどを通して、各ESGトピックごとに評価し、スコアを付けています。

5. PMIにとって最も重要なESGトピックの特定

PMIは上で行った評価結果を以下のような2次元マトリクスにまとめるほか、SDGsとの関連性を明記するなど、マテリアリティ分析の結果を丁寧に開示しています。

まとめ

本コラムでは、ダブルマテリアリティの概念から、その他のマテリアリティとの定義の違い、採用するメリット、各フレームワークのスタンス、好事例の紹介を行いました。

サステナビリティの新基準、ISSBについて包括的に理解する!

参考文献

[1]GRI (2021)「The double-materiality concept Application and issues」(閲覧日:2026年2月5日)

[2]GRI (2021)「Why double-materiality is crucial for reporting organizational impacts」(閲覧日:2026年2月5日)

[3]RIEF (n.d.)「国際標準化機構(ISO)。金融機関のトランジションファイナンス規格化へ英提案。1年半で成立目指す。気候変動での企業の脱炭素化に加え、自然資本、「ダブルマテリアリティ」視点も」 (閲覧日:2026年2月5日)

[4]SBJ (2023)「統合思考経営24 ISSBはシングル・マテリアリティ(中編)~株主資本主義とステークホルダー資本主義との間で」(閲覧日:2026年2月5日)

[5]PMI(2021)「2021 Sustainability Materiality Report」(閲覧日:2026年2月5日)

[6]WEF(2020)「Embracing the New Age of Materiality」(閲覧日:2026年2月5日)

[7]欧州委員会(2023)「Question and Answers on the Adoption of European Sustainability Reporting Srandards」(閲覧日:2026年2月5日)

[8]経済産業省(2021)「サステナビリティ関連情報開示と企業価値創造の好循環に向けて」(閲覧日:2026年2月5日)

[9]大和総研(n.d.)「マテリアリティ」(閲覧日:2026年2月5日)

[10]三菱総合研究所(2025)「マテリアリティの選択:ダブルかシングルか?」(閲覧日:2026年2月5日)

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム