Last Updated on 2026年6月29日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

2022年4月、英国で「移行計画タスクフォース」が立ち上がり、また2023年6月に公表されたISSB基準の中でも移行計画の開示が求められるなど、脱炭素への”移行計画”策定に関する機運は徐々に高まっています。

この記事では、主にTCFDの基準を参考に、脱炭素に向けた”移行計画”の開示として要求される内容と、既に計画を開示している先進企業による開示例を解説します。

移行計画の基本が理解できる!

⇒移行計画解説資料

関連記事はこちら!

⇒TCFD開示の移行計画とは?TCFDスコアアップのポイントを解説

移行計画とは

移行計画とは「全社戦略」の一部

移行計画に関しては、TCFDやCDPなどの国際機関も開示枠組みや定義を提供していますが、現時点で国際的に共通認識が取れている枠組みは存在しないというのが現状です。各機関の説明を総括すると「全社的な戦略と整合した、脱炭素経済に向けた行動計画」と言い換えることができます。TCFD、CDPはそれぞれ下記のように定義しています。

TCFDの定義

「移行計画は、組織の全体的な事業戦略の一側面であり、GHG排出量の削減など、低炭素経済への移行を支援する一連の目標と行動を定めている」[1]

CDPの定義

「組織が既存の資産、事業、ビジネスモデル全体を、気候科学の最新かつ最も野心的な提言に沿った軌道へと移行させる方法を明確に示した、包括的な期限付きの行動計画」[2]

なお本記事では主に、より包括的に明確な枠組みを提供しているTCFDの基準に沿った移行計画について解説します。

関連記事はこちら!

⇒TCFD開示の移行計画とは?TCFDスコアアップのポイントを解説

移行計画はTCFD開示の発展形

また、移行計画を考える上で重要になるのが、TCFDフレームワークの位置づけです。結論として、移行計画はTCFDフレームワークに沿った開示を推奨します。

TCFDフレームワークの4項目「ガバナンス・戦略・リスク管理・指標と目標」という区分は企業の取組み状況の開示枠組みとして秀逸であり、気候変動に限らずESG関連開示で応用されつつあります。”移行計画”に関しても、この4項目に則った開示をすることがTCFDにより推奨されています。[1]

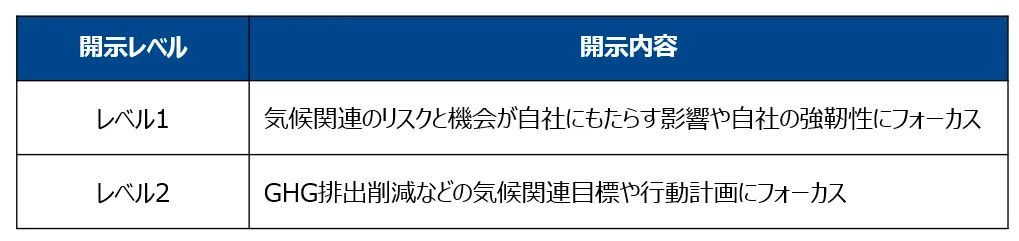

そもそもTCFDフレームワークは、自社の気候変動に対する影響やレジリエンスについて開示するものと、加えて事業計画などと整合した「移行計画」を開示するものに分けられます。それぞれレベル1・レベル2として、下記のように分類できると当社は考えています。

移行計画の開示を、通常のTCFD開示の発展形と捉え、TCFD4項目に沿った開示を推奨します。具体的な開示内容は後ほど紹介します。

TCFDフレームワークの位置づけ

移行計画の基本が理解できる!

⇒移行計画解説資料

移行計画で求められるポイント

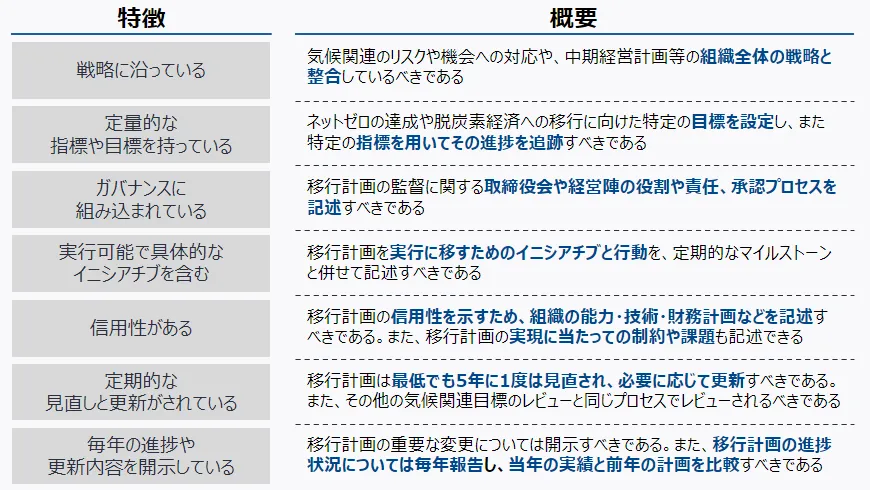

TCFDによる”信頼できる移行計画の7つの特徴”

移行計画として開示が求められる具体的なポイントとして、TCFDは、2021年に公表した文書の中で下記の7つのポイントを挙げています。これらは「効果的な移行計画の特徴」と題されており、移行計画の開示として満たすべき条件と考えていただければよいでしょう。ただし、これら条件はハイレベルであり、後ほど解説する先進企業の開示でも全てを満たすことはできていないのが現状です。

TCFDによる”効果的な移行計画の特徴”

TCFD4項目ごとの開示内容

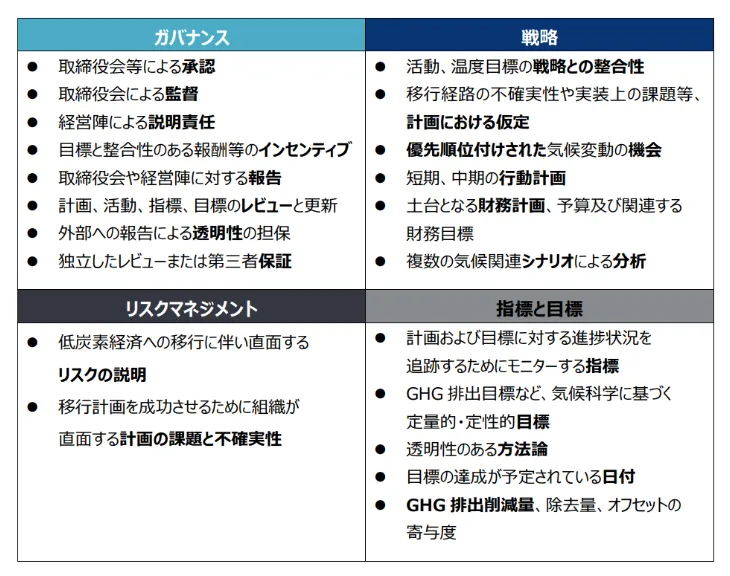

続いて、移行計画の開示においてTCFD4項目ごとに求められる開示内容を解説します。それぞれの項目は下記の表の通りです。このうち、TCFDやCDP等の視点で移行計画として充分に認められるレベルの開示内容を、弊社の観点で解説します。

移行計画におけるTCFD4項目ごとの開示推奨内容

ガバナンス

ガバナンスでは、移行計画に関する事項が取締役会や経営陣に報告されていること、取締役会による承認や監督が行われていること、を明示する必要があります。また、上記の”移行計画の特徴”にもある通り、最低でも5年に1度の見直しと必要に応じた更新が求められているため、移行計画自体や計画に沿った活動、また計画内の指標や目標の進捗について、レビューと更新がされている旨やその頻度の開示も推奨されます。

戦略

ここでは、ネットゼロ達成に向けた短期・中期の行動計画と、その土台となる財務/予算計画、また全ての計画の土台となるシナリオ分析結果の開示を推奨します。加えて、全ての計画が自社の経営/事業戦略と整合している旨も説明できればなお良いでしょう。

リスク管理

リスク管理においては、移行計画を履行するにあたって自社が直面するであろう課題や、不確定要素などについて記述していることがポイントです。”レベル1”のTCFD開示では、気候変動に関する「移行リスク」「物理リスク」の記述が求められますが、”レベル2”である移行計画においては、これら「リスクと機会」への対応策を含む「移行計画」の実行に当たって、組織が直面しうる課題を記述する必要があります。

指標と目標

指標と目標では、気候科学に基づいたGHG排出のネットゼロ目標、削減の方法論を含む排出削減計画の2点の開示を推奨します。TCFD等の機関が前提としている移行計画が、脱炭素社会/経済への移行に向けた自社の戦略を指していることを考えると、自社に加えサプライチェーン全体の排出のゼロを目指すことが理想です。これに加え、移行計画の進捗をモニタリングするための自社独自の指標も開示できればなお良いと考えています。例えば、計画の実行にあてられるサステナブルファイナンスの調達目標額や、その投資額などが挙げられます。

開示例1キリンホールディングス

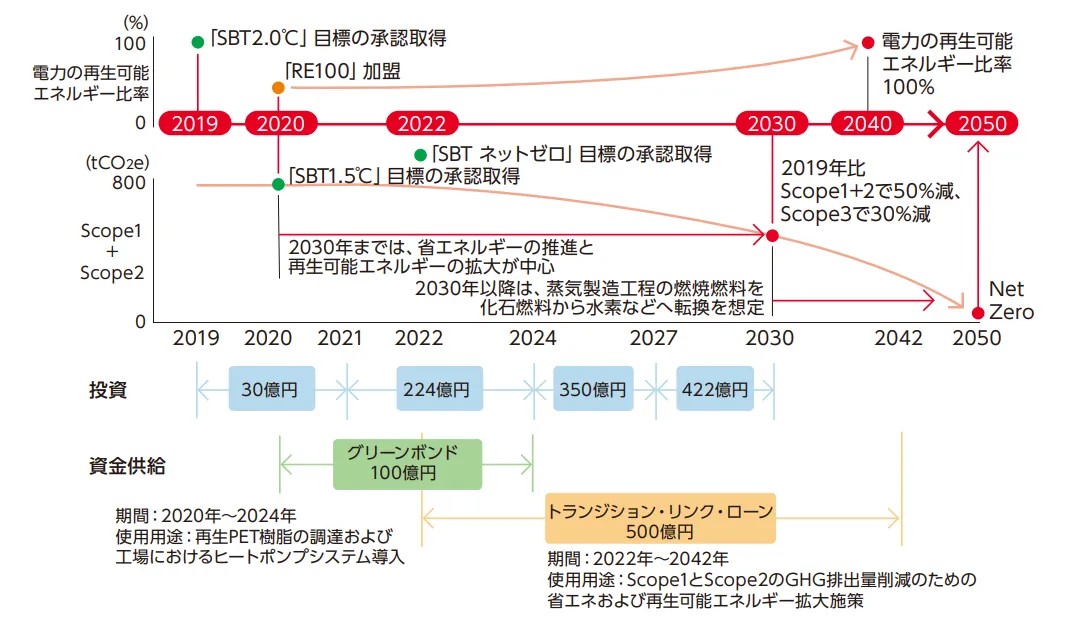

ここから、先進企業による移行計画開示のポイントを解説します。1社目は、キリンホールディングスです。キリンの開示は、サステナブルファイナンスの資金充当計画/状況の記載や、投資計画の記載、またロードマップの中に各目標を一元化して記載していることがポイントです。

”資金充当計画”と”調達実績”と”インパクト状況”の開示 (戦略・指標と目標)

キリンは、サステナブルファイナンスの調達実績と、その充当実績と充当目標を含む資金充当計画、さらにその充当結果の”インパクト状況”を開示しています。気候関連対策に向けられる投資等に関しては、TCFD提言の「指標と目標」における開示推奨項目の一つである「資本配分」に該当します。この目標に対する実績と、具体的な充当先等を含む計画を開示している企業は多くなく、この点でキリンの開示は進んでいます。

調達実績と充当目標の開示

具体的な調達金額としては、「再生PET樹脂の調達」と「工場におけるヒートポンプシステム導入」にかかる支出を資金使途とするグリーンボンド100億円を2020年に発行しました。また2023年1月には、自社(Scope1,2)の排出量削減に向け推進する省エネ活動や再生可能エネルギー関連のプロジェクトに充当することを目的として、トランジション・リンク・ローンによって500億円を調達しています。

キリンは前者(グリーンボンド)の調達資金を2024年に、後者(トランジション・リンク・ローン)の資金を2042年にかけてそれぞれ充当していく旨を開示しています。

充当実績とそのインパクト状況の開示

キリンはさらに、調達済みグリーンボンドの充当実績とその”インパクト状況”も開示しています。「再生PET樹脂の調達」に対しては49億円を既に充当し、その結果としてグループ全体における再生PET樹脂の比率が8.3%になったとしています。また「ヒートポンプシステム導入」による2022年度のGHG削減量が2,750 t-CO2となったとしています。

キリンによる資金充当実績とインパクト状況

出所:キリン[4]より

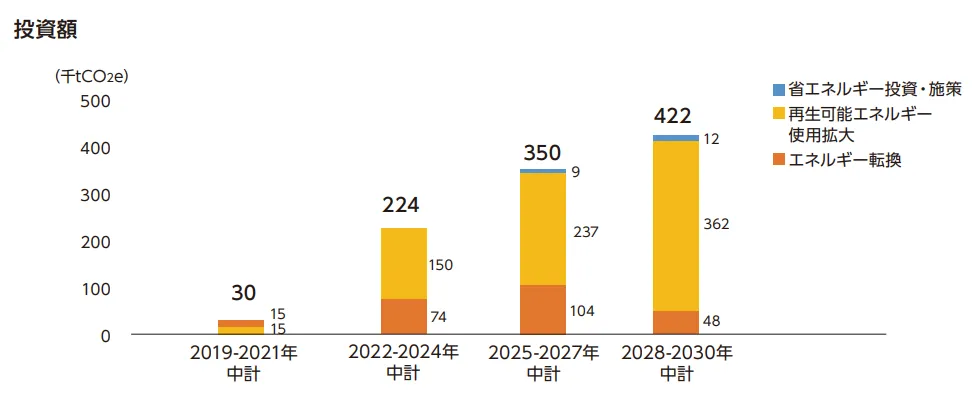

脱炭素に向けた”投資計画”の開示(戦略)

またキリンは、脱炭素に向けた2030年までの投資計画を、内訳(省エネ推進、再エネ拡大、エネルギー転換)とともに開示しています。

上記の”資金充当計画”と同様に、投資計画もTCFD提言の「指標と目標」における開示推奨項目の一つである「資本配分」に該当します。

脱炭素に向けた”投資計画”の開示(戦略)

さらに、上記内容を含め、削減目標・投資計画・資金充当計画をロードマップの中に一元化して記載しており、視認性を高めています。この点はTCFD等の基準で要求されてはいませんが、投資家はじめ開示情報の利用者にとって見やすく、同時に独自性もあります。

ネットゼロに向けたロードマップ

開示例2東急不動産ホールディングス

東急不動産の開示は、事業戦略との整合を効果的にアピールしていることや、近い将来の排出削減を重視していること、また資金調達計画を期限付きの定量目標と併せて記載していることがポイントです。

”事業戦略との整合”の説明 (戦略)

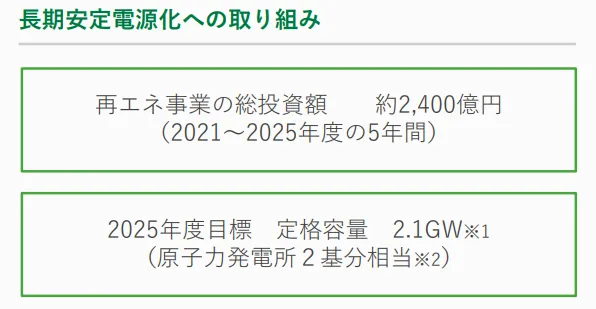

移行計画内で、長期経営方針である「GROUP VISION 2030」や「中期経営計画 2025」に度々言及し経営方針と整合している旨を説明をしており、また再エネ事業への総投資額も記載することで、事業戦略と整合させています。

事業戦略との整合は、本記事冒頭で紹介した移行計画に関するTCFD提言の「戦略」内や、「効果的な移行計画の7つの特徴」の中でも提示されている要件です。

具体的には、「GROUP VISION 2030」という文言は移行計画内で”7回”、「中期経営計画2025」は”5回”言及されています。いずれも、移行計画内で記載されている各取組みがそれぞれの方針の一貫である説明として登場しています。

なお、東急不動産は再エネ事業に対して、2021年〜2025年の期間で約2400億円の投資をする方針で開示しています。

再エネ事業への総投資額を記載

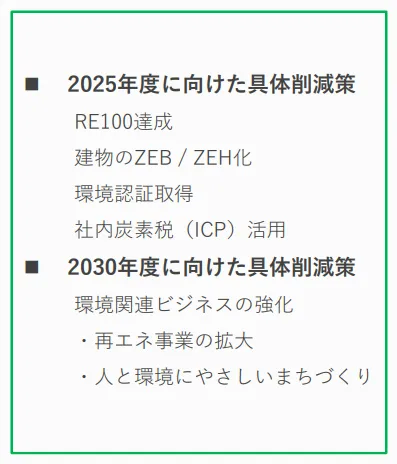

2025年と2030年それぞれに向けた削減案の開示(戦略)

2025年・2030年それぞれに向けた削減策を詳細に記載しており、近い将来での排出削減を重視しています。この、”近い将来の排出削減を重視する”ことはTCFD提言の基準では要求されていないものの、CDPによる「信頼できる気候移行計画の”6つの原則”」の中で「近未来(今後5年間の時間枠)を重視することが不可欠」[2]とされています。

2025年・2030年に向けたGHG削減策

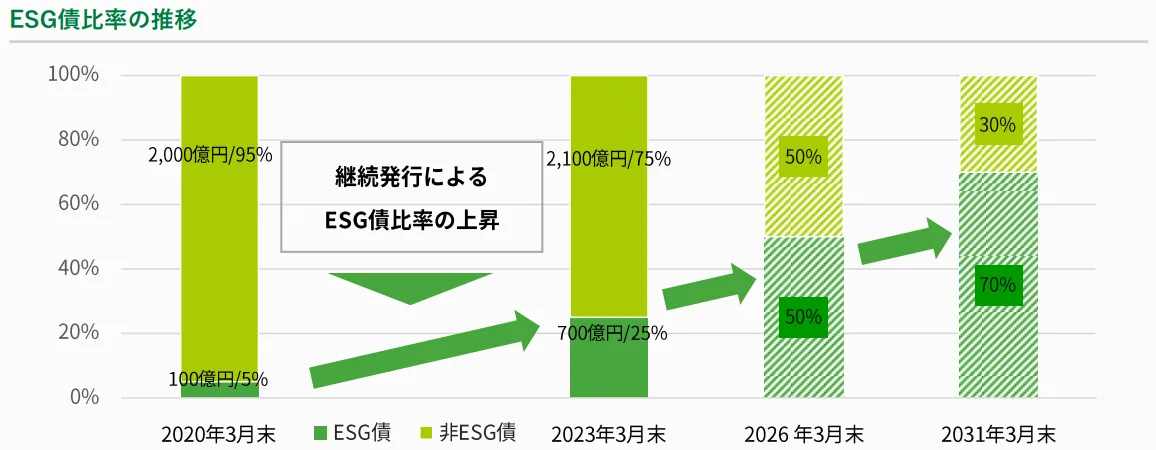

”資金調達方針”の開示 (指標と目標)

資金調達方針として、発行債券に占めるESG債の比率に関して期限付きの定量目標を開示しています。キリンの開示例で紹介したケースと同様、こちらもTCFD提言の「指標と目標」における開示推奨項目の一つである「資本配分」に該当する開示です。具体的には、2023年3月末の25%から、2031年3月末に70%の比率を目標としています。

資金調達方針としてのESG債比率の推移

開示例3 SMBC

SMBCの開示は、役職者の責任範囲内に移行計画を明記している等の充実したガバナンス開示や、金融機関としてサステナブルファイナンスの実行額目標と実績を記載していることがポイントです。

取締役会の責任範囲を明示(ガバナンス)

サステナビリティ全般の責任者であるCSuO(Chief Sustainability Officer)や、取締役会の責任範囲に移行計画が含まれている旨を明示しています。加えて、CSuOを責任者として、移行計画の進捗状況が取締役会へ報告される旨も記載しており、移行計画に関するガバナンスの開示では他社より充実しています。

冒頭で見た、TCFDによる”効果的な移行計画の7つの特徴”にある通り、移行計画では計画の監督に関する取締役会や経営陣の役割や責任、承認プロセスを記述すべきとされています。SMBCはこの基準を充分に満たしており、移行計画の策定を行う企業が参考にすべき開示といえます。

ネットゼロ施策を独自に分類(戦略)

ネットゼロに向けた施策の内訳を、体制整備・削減目標の設定・実装戦略・エンゲージメント実施として分けて策定し、複数の観点から戦略を開示しています。なお、このような分類自体はTCFD等の機関では求められていませんが、開示情報の利用者の理解を促進します。

ここでは、分類自体がわかりやすいのもさることながら、エンゲージメントに関して開示していることがポイントです。エンゲージメントに関しては、CDPの「信頼できる気候移行計画の”8つの要素”」の中で提示されている「バリューチェーン・エンゲージメント」の中で、期限付きのKPIを含めた開示が求められています。SMBCは、将来的な定量目標の掲載こそありませんが、顧客エンゲージメントのフローや事例について開示しています。

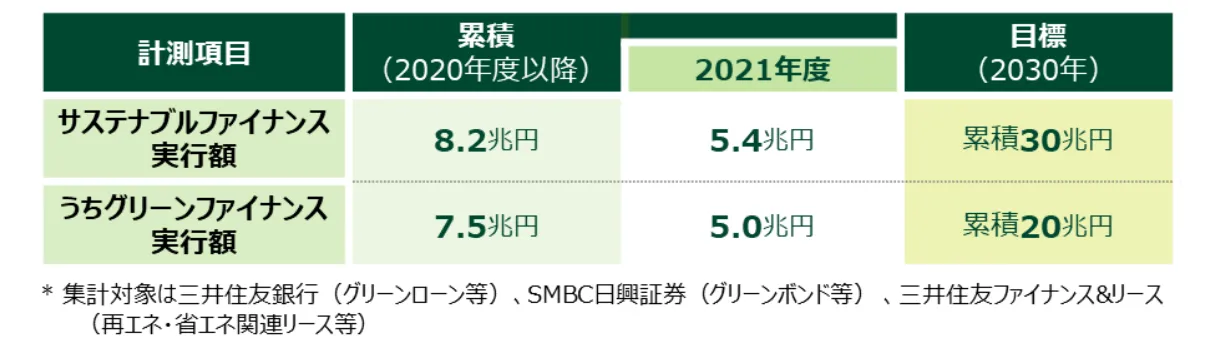

サステナブルファイナンスの目標額と実行額を開示(指標と目標)

サステナブルファイナンスにおける、2030年時点でのファイナンス実行額と目標を開示しています。上記の例でも繰り返し見ている通り、「指標と目標」で推奨される「資本配分」の項目の開示です。具体的な”目標値”と、前年度と当年度の”実績値”を開示していることがポイントです。

ファイナンス目標額と実行額

まとめ

以上この記事では、主にTCFDの基準を参考に移行計画の開示として要求される内容と、既に計画を開示している先進企業による開示例を解説しました。

英国の「移行計画タスクフォース」の発足や、ISSB基準での移行計画の開示の要求など、脱炭素への”移行計画”策定に関する機運は徐々に高まっており、いずれ日本においても開示が求められることは必然であるといえます。現在の開示基準や開示例を参考に、策定の準備を進めることを推奨します。

#移行計画

\移行計画について知る!/

移行計画の概要や具体的な事項、開示事例について理解できるホワイトペーパーです。

出所

[1]TCFD「指標、目標、移行計画に関する ガイダンス」

[2]CDP「CDP2022 気候変動質問書『気候移行計画』解説ウェビナー」

[3]TCFDコンソーシアム「気候関連財務情報開示に関するガイダンス 3.0」

[4]キリンホールディングス「 キリングループ環境 報告書2023」[5]東急不動産ホールディングス「脱炭素社会への移行計画」

参考文献

[1]United Nation “Conference of the Parties(COP).” (最終閲覧:2023年11月4日)

<https://unfccc.int/process/bodies/supreme-bodies/conference-of-the-parties-cop>

[2]record1.5 ホームページ(最終閲覧:2023年11月4日)

<https://record1-5.com/>

[3]国立環境研究所「COP22会場ってどんなところ?」(最終閲覧:2023年11月4日)

<https://www.nies.go.jp/event/cop/cop22/20161110.html>

[4]環境省「国連気候変動枠組条約第28回締約国会議 (COP28) ジャパン・パビリオンの実地展示採択結果とバーチャル展示募集」(最終閲覧:2023年11月4日)

<https://www.env.go.jp/press/press_02106.html>

[5]資源エネルギー庁「あらためて振り返る、「COP26」(前編)~「COP」ってそもそもどんな会議?」(最終閲覧:2023年11月4日)

<https://www.enecho.meti.go.jp/about/special/johoteikyo/cop26_01.html>

[6]外務省(2016)「パリ協定 和文」

<https://www.mofa.go.jp/mofaj/ila/et/page24_000810.html>

[7]Joana Setzer and Catherine Higham, “Global trends in climate change litigation: 2021 snapshot”, 2021.

<https://www.lse.ac.uk/granthaminstitute/wp-content/uploads/2021/07/Global-trends-in-climate-change-litigation_2021-snapshot.pdf>

[8]TCFDコンソーシアム ホームページ(最終閲覧:2023年11月4日)

<https://tcfd-consortium.jp/>

[9]WWFジャパン「COP26閉幕!「グラスゴー気候合意」採択とパリ協定のルールブックが完成」(最終閲覧:2023年11月4日)

<https://www.wwf.or.jp/activities/activity/4747.html>

[10]地球環境戦略研究機関「研究員が解説―COP26 基礎知識」(最終閲覧:2023年11月4日)

<https://www.iges.or.jp/jp/projects/cop26-basic-knowledge>

[11]外務省「日本の排出削減目標」(最終閲覧:2023年11月4日)

<https://www.mofa.go.jp/mofaj/ic/ch/page1w_000121.html>

[12]United Nations “COP27”(最終閲覧:2023年11月4日)

<https://unfccc.int/cop27>

[13]「COP27はグリーンウォッシングに利用、グレタさんが批判」『ロイター』2022年10月31日。(最終閲覧:2023年11月4日)

<https://jp.reuters.com/article/climate-un-greta-idJPKBN2RQ09E>

[14]「気候変動対策の国際交渉「COP」はもはや無意味だ」『東洋経済』2022年12月28日。(最終閲覧:2023年11月4日)

<https://toyokeizai.net/articles/-/642437>

[15]Climate Action Tracker “Massive gas expansion risks overtaking positive climate policies”(最終閲覧:2023年11月4日)

<https://climateactiontracker.org/publications/massive-gas-expansion-risks-overtaking-positive-climate-policies/>

[16]“Coke Is a Sponsor of the Climate Summit in Egypt. Some Activists Aren’t Happy.” The New York Times, 7/11/2022.(最終閲覧:2023年11月4日)

<https://www.nytimes.com/2022/11/07/climate/coca-cola-sponsor-cop27-climate-egypt.html>

[17]COP28 UAE Website(最終閲覧:2023年11月4日)

<https://www.cop28.com/>

[18]津久井あきび(2022)「グローバル・ストックテイク(GST) COP27の結果と2023年の展望」<https://www.iges.or.jp/jp/pub/1125-gst-cop27/ja>

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム