Last Updated on 2026年1月9日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

この記事では、TCFDフレームワークの役割について整理したのち、そもそも「移行計画」とは何なのか、日本で「移行計画」の義務は導入されるのかについて言及しながら、TCFD開示の更なる“レベルアップ”として位置付けられる「移行計画」に必要な要素を弊社独自の観点で解説します。

株主総会で承認されたユニリーバやシェルの「移行計画」について解説!

移行計画の基本を理解する、「移行計画解説資料」

⇒資料をダウンロードする

TCFDフレームワークがもつ役割

気候移行計画の説明に入る前に、TCFDフレームワークが持つ役割を改めて整理したいと思います。

TCFDフレームワークには、レベルがある

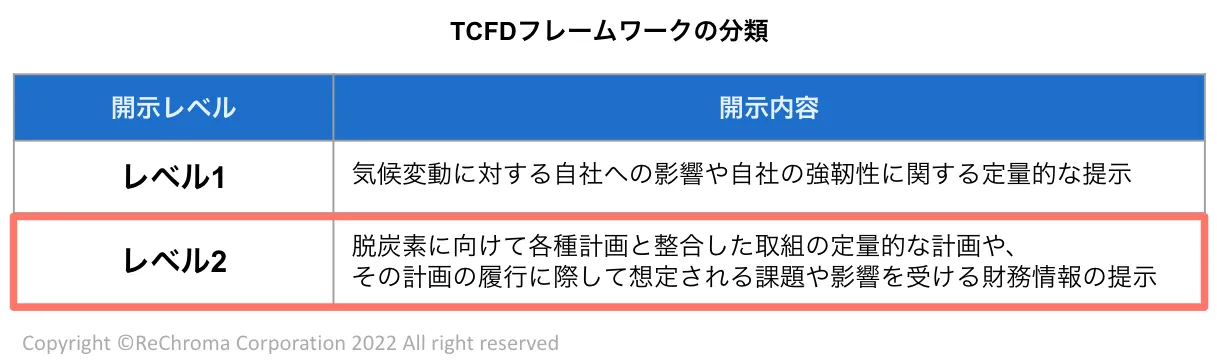

結論として、TCFDフレームワークは自社の気候変動に対する影響やレジリエンスについて開示するものと、加えて事業計画などと整合した「移行計画」を開示するものに分けられます。それぞれレベル1・レベル2として、下記のように分類されると当社は考えています。

2021年6月の改訂でプライム上場企業に要求された“TCFD対応”は、あくまでも気候関連のリスクと機会がもたらす影響やその影響への対策について社内で議論し開示するものです。ここではレベル1に該当します。

外部評価を高めるには“レベル2” ≒「移行計画」が効果的

しかしながら、自社への気候変動の影響を検討済みの企業においては、自社が影響を受ける気候関連のリスクと機会に対処する際に、どれだけのスパンで、どれだけの資金を費やし、どれだけの組織的な困難があるかなど、さらに発展した内容の開示をすることで更なる評価向上を狙うことができ先進企業として国際的なレピュテーションを確立することも可能です。

今回の記事では、上記分類のレベル2の内容を扱います。評価機関や投資家またNGOなどのステークホルダーから評価される移行計画について、TCFDフレームワークをベースに解説します。

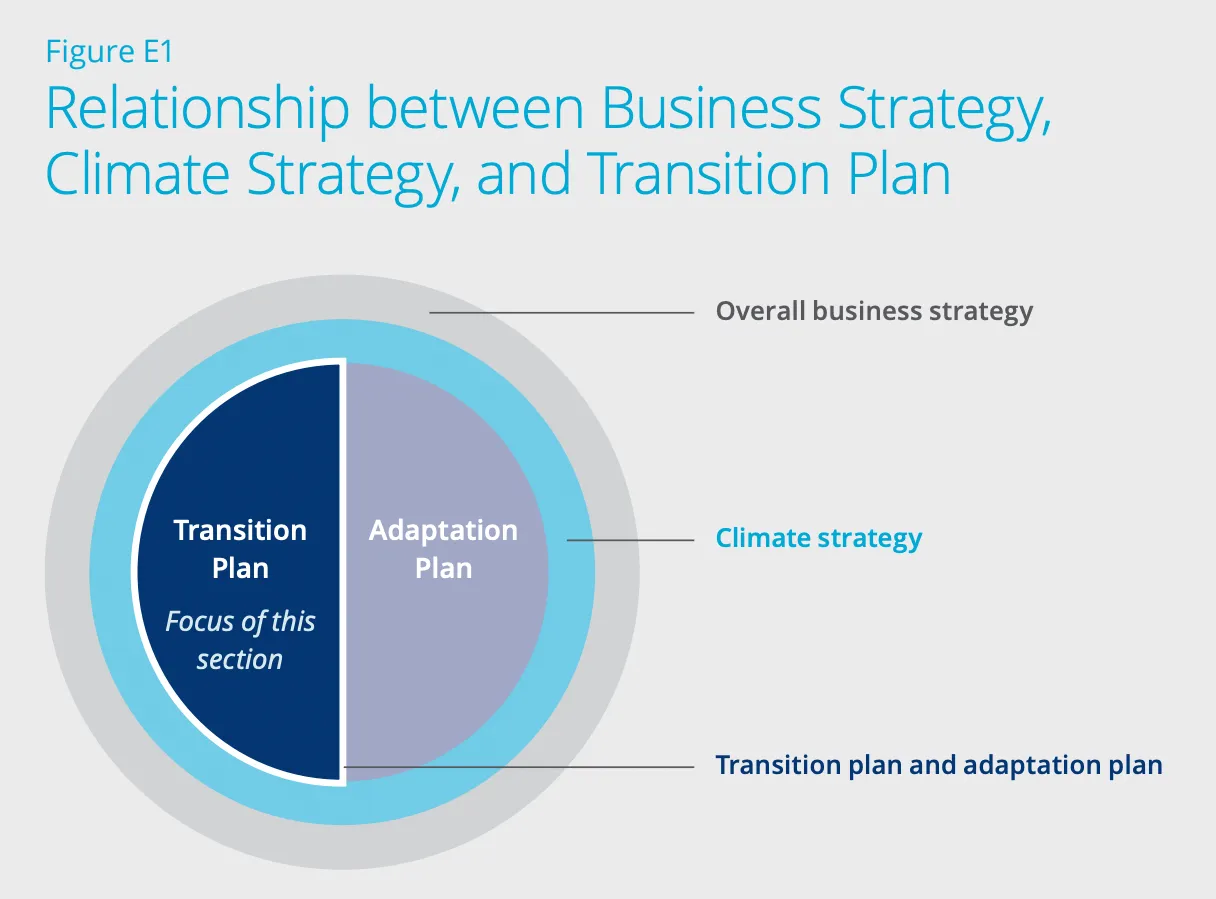

「移行計画」は全社戦略の一部

移行計画に関してはCDPとTCFDがそれぞれ基準を出していますが、概して、「中期経営計画等に記載する全社的な戦略と整合した自社の脱炭素計画」という理解をしていただければ十分と考えています。

移行計画の位置付けを理解するにあたり、TCFDによる下記の図解が役立ちます。移行計画は「適応計画」と対置された立て付けであり、「“緩和”計画」と解釈することも可能です。詳細には、定量的な数値目標や期限なども記載する必要があります。

なお、CDPやTCFDは、移行計画を下記のように説明しています。

CDP:「気候変動対策計画とは、組織が既存の資産、事業、ビジネスモデル全体を、気候科学の最新かつ最も野心的な提言に沿った軌道へと移行させる方法を明確に示した、包括的な期限付きの行動計画です」[2]

TCFD:「移行計画とは、低炭素経済への移行をサポートする一連の目標や行動を示す、GHG排出量の削減などの行動を含む組織の全体的な事業戦略の一側面を指す」[3]

ポイントは、移行計画が全社的な事業計画や財務計画と整合していること、さらに排出量の定量的な削減目標や投資金額なども明記していることです。

移行計画の基本を理解する、「移行計画解説資料」

⇒資料をダウンロードする

「よい移行計画」の原則

当社が考える「よい移行計画」の原則について、TCFDの4要素の切り口で、レベル1・2ごとに解説します。再度言及しておきますと、ここでいうレベル1が「気候関連のリスクと機会の影響と対策の開示」、レベル2が「移行計画の開示」に有効な原則に該当します。レベル2の移行計画は、レベル1の対応は完了している前提です。

なお今回の解説にあたり、TCFDの2021年10月の改訂資料[1]を参考にしています。

ガバナンス

役員報酬への反映

気候目標を達成するために役員や経営陣などに対してどのようなインセンティブが設定されているのか、移行計画に記載されていることが重要です。

取締役会への直接的な報告ラインの記載

移行計画においては、移行計画を策定した委員会および計画を実行する組織体が、取締役会に対して、進捗状況を直接的に報告するレポーティングラインが存在しているかどうかがポイントです。

定期的なレビュー

またその移行計画が、担当の委員会により定期的にレビューされ、移行計画自体や後述の「指標と目標」の更新が行われているかの開示も重要です。(「指標と目標」の更新については、下記で解説します。)

積極的な情報開示

加えて、移行計画の進捗状況やレビュー内容を、ステークホルダーに対して積極的に報告することもポイントです。とりわけTCFDは主に投資家に向けた情報開示フレームワークであるため、IR情報や統合報告書などへの記載、もしくは独立した移行計画書などにおいて開示するべきであると考えます。

第三者保証

理想的には、その移行計画が第三者によるレビューや保証を受けることができればよいでしょう。

戦略

事業戦略との整合性

移行計画は、全社的な事業戦略(や財務戦略)と整合している必要があります。

具体的には、事業計画の中に、自社におけるGHG排出量を削減する目的で新たに起こす新事業や、もしくは削減のために撤退する事業などが計画の中に反映されているとよいとされます。

また、その戦略の時間軸の中に、パリ協定に整合した温度目標の達成期限や、その他セクター別などに設定されている温度目標に準拠させることもポイントです。

想定される課題の記載

移行計画には、計画の履行に際して直面することが想定される課題を明記していることが重要です。そしてこの“仮定”は、財務会計や投資判断などと整合している必要があります。

「リスクと機会」の“機会”を最大限活用する

また計画の中には、世界が脱炭素へと移行する際に、気候変動に関する自社の“機会”を最大限利用する意図がある旨を記載することもよいでしょう。

短・中期的な行動計画の記載

また、GHG排出源にどのように対処するかに関して記述した、短・中期的な行動計画を説明する必要もあります。気候変動に対する自社の「リスクと機会」への対応策もこの中に含まれます。

財務計画との整合性の記載

TCFDは投資家向けのイニシアチブであるため、当然ながら、移行計画の履行に関する財務情報を記載する必要もあります。具体的には、自社排出のGHG量の削減を目的とする新事業の実行や既存事業の撤退にあたっての財務影響、「リスクと機会の対応策」の実施に必要な費用や、設備投資などの支出額、ならびに関連する予算や財務目標などを含みます。

「移行計画」の達成可能性の検証

さらに、移行計画と計画内の各目標の達成可能性について検証し、その結果について記述できていると理想的です。この際、「リスクと機会」の特定の際に用いた“世界観”に基づいた検証ができるとよいでしょう。

リスク管理

「移行計画」の履行に際する不確実性の記載

リスク管理においては、移行計画を履行するにあたって自社が直面するであろう課題や、不確定要素などについて記述していることがポイントです。

レベル1の開示では、気候変動における「移行リスク」「物理リスク」の記述が求められますが、レベル2においては、これら「リスクと機会」への対応策を含む「移行計画」の実行の段階に際して組織が直面する課題を記述する必要があるのです。

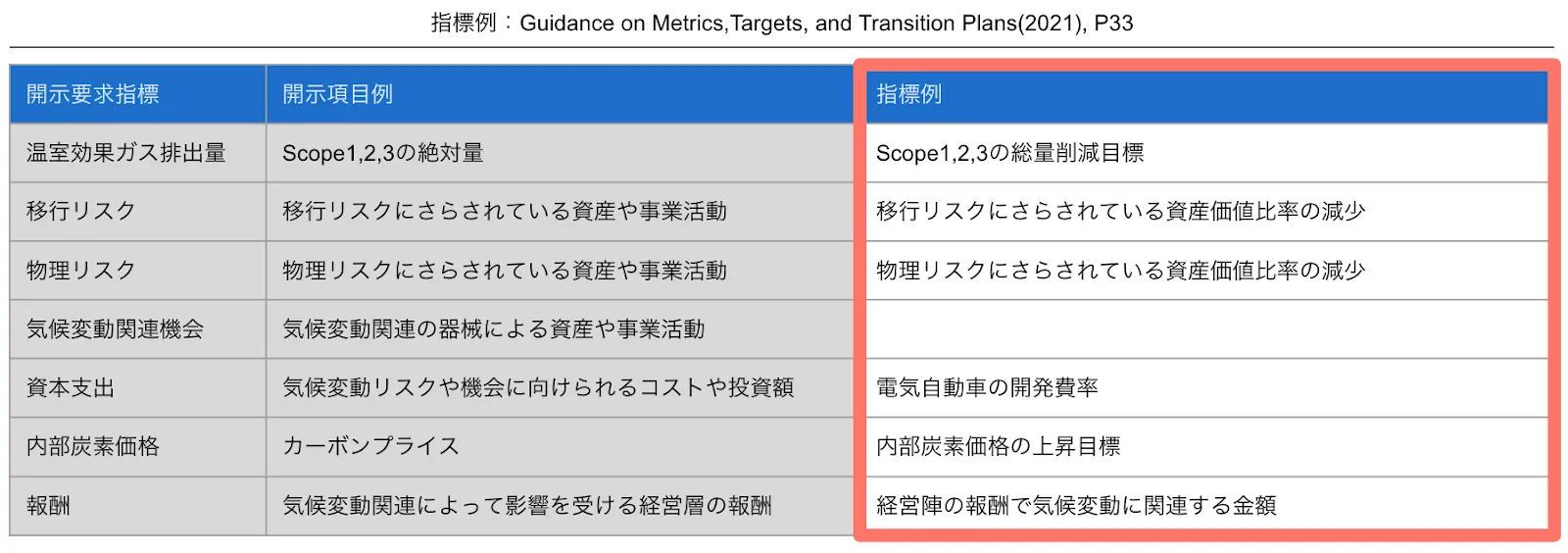

指標と目標

TCFD提言の2017年時点での「指標と目標」の項目は当時は未完成で、今般(2021年10月)発表されたTCFDのガイダンスは、その詳細を補完するものでした。

具体的には、7つの指標と目標例が追加されました。

注意が必要なのは、「方法論」の明記です。すなわち、レベル1ではスコープ1,2,3,のGHG排出量やその削減目標の記載が求められますが、レベル2では、実際にどのような技術によってそれが可能なのかという、削減の方法論に関する明記です。これは特にスコープ3の排出量削減において難易度が上がります。

このスコープ3の削減、すなわち製品のライフサイクルの削減においては、排出源にもよりますが、炭素回収・貯留技術(CCS)が想定されます。

まとめ

以上この記事では、イギリスにおける移行計画をめぐる動向について言及したのち、TCFDフレームワークのもつ役割を整理し、当社が考える「よい移行計画」の原則について解説しました。

TCFDフレームワークの活用方法はレベル1・レベル2に分類され、移行計画の策定はレベル2の開示にあたります。英政府は今年4月に移行計画の義務化に向けたタスクフォースを発表し2023年度中の法制化を目指していますが、日本においてはまだ有報における“レベル1”の開示の義務化が議論されている段階です。ただし今後、移行計画の義務化も想定されます。

なお次回の記事にて、株主総会で承認されたユニリーバやシェルの「移行計画」について解説します。

#移行計画

次の記事はこちら

⇒TCFD開示の移行計画とは?TCFDレベルアップのポイントを解説 ユニリーバ編

\移行計画について知る!/

移行計画の概要や具体的な事項、開示事例について理解できるホワイトペーパーです。

参考文献

[1]TCFD (2021) “Task Force on Climate-related Financial Disclosures – Guidance on Metrics, Targets, and Transition Plans”

[2]CDP(2022)「CDP 2022年企業向け気候変動質問書回答に向けて(詳細版)ver.2」

[3]TCFDコンソーシアム(2022)「気候関連財務情報開示タスクフォース(TCFD)指標、目標、移行計画に関するガイダンス」

[4]Reuter(2022)「英、ネットゼロ移行計画開示義務化へ規則策定に着手」

[5]GOV.UK (202) “UK to enshrine mandatory climate disclosures for largest companies in law”

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム