Last Updated on 2026年6月29日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

「LEAPアプローチ」は、企業が事業活動を通じて自然資本への依存度やどの程度の影響与えているのかを的確に把握し、リスク管理と開示に取り組むプロセスです。

近年、気候変動問題だけではなく自然資本の劣化生物多様性の保全が大きな課題として注目されており、企業の情報開示や生物多様性に対する取り組みの重要性が高まっています。

本記事では、LEAPアプローチが導入された背景から、具体的にどのように企業がLEAPアプローチに取り組めばいいのか、4つのステップを解説します。

<サマリー>

•TNFDは、自然資本や生態系サービスにおけるリスクと機会を特定し、企業活動への影響を開示するための国際基準

•LEAPアプローチは、自然資本リスクを特定し、影響を評価し、管理計画を策定する4つのステップで構成されている

•企業は自然資本の依存度を分析し、地域ごとの生態系への影響を把握することで、持続可能な事業戦略を構築することが重要

TNFDが推奨するLEAPアプローチとは

LEAPアプローチは、企業が自然資本との依存関係や影響を理解し、効果的な意思決定を可能にする実践的な手法です。

まずはじめに、LEAPアプローチとはなにか、そしてLEAPアプローチとは何か、導入背景や企業に求められる対応について解説します。

LEAPアプローチとは

LEAPアプローチは、自然に関わる接点や依存関係、影響、リスク、そして潜在的な機会を包括的に評価するために、TNFD(Taskforce on Nature-related Financial Disclosures)が開発した統合的な手法です。

具体的には、「Locate(場所の特定)」「Evaluate(評価)」「Assess(評価)」「Prepare(準備)」の4つのステップで構成され、企業活動が生物多様性に及ぼす影響やその依存関係を洗い出し、TNFD情報開示をサポートする手法です。

取り組みの有無については必須とはされていませんが、パイロットテストの結果からも有効とされていて、今後企業が取り組む重要性は高まっていくでしょう。

TNFDとは

TNFD(Taskforce on Nature-related Financial Disclosures)(自然関連財務情報開示タスクフォース)は世界の資金の流れを「ネイチャー・ポジティブ」に貢献できるように変えることで、生態系や自然資本を守ることを目的としている組織です。

TCFD(気候関連財務情報開示タスクフォース)を基盤に構築され、特に生物多様性の喪失や生態系の劣化といった自然関連リスクが企業の営利活動に与える影響を明確化することを重視しています。

TNFDは、企業や団体が自らの経済活動による自然環境や生物多様性への影響を評価し、その情報を開示するための枠組みを構築することを目的としています。

2023年9月18日、CDPがTNFDフレームワークとの連携を発表したことで、TNFDの重要性がさらに高まっており、企業が自然資本関連の情報を財務報告に反映させるためのフレームワークとして、経営の意思決定に影響を与えています。

導入の背景と目的

人新世において自然資本の減退や生物多様性の喪失は深刻化して、前例のないスピードで生態系劣化が起こっており、地球上の生命は大絶滅期に突入したという共通認識が高まっています。生物多様性の損失は、人間のウェルビーイングを支える生態系サービスの低下につながり、引いては企業活動にリスクを生み出しています。

世界経済フォーラムでは、世界の経営陣が直面する今後10年間で最も重大なリスクとして、気候変動リスク・環境リスクを認識しています。しかし、現状として、自然に関する依存関係、影響、 リスク、機会を理解していない企業、投資家、金融機関は多くはありません。

TNFDの開示は、こうした自然を十分に考慮していない戦略や資本配分を採用する企業がリスクに適応する一助になるとされています。

このような背景を受けて、設立されたTNFDは、国連生物多様性条約や気候変動に関するパリ協定など、グローバルな取り組みと歩調を合わせており、TCFD(Taskforce on Climate-related Financial Disclosures)の気候変動関連のリスク管理の成功例をベースにしています。

企業が取り組むべき理由

企業がTNFDに取り組む理由は大きく3つ挙げられます。

1.リスク回避

自然資本の劣化による事業リスクの顕在化を未然に防ぎます。例えば、原材料調達コストの増加や供給網の断絶といったリスクを減少させる効果があります。

2.新たな事業機会の創出

自然資本の持続可能な利用を通じて、環境配慮型製品やサービスの開発機会が広がります。これにより、競争力を強化し、持続可能な成長を促進します。

3.ステークホルダーからの信頼獲得

自然資本への対応は、投資家や顧客、社会全体からの評価を高めます。特に、ESG投資の拡大に伴い、自然関連リスクへの取り組みが企業価値の向上に直結する時代です。

LEAPアプローチの具体的なステップ

LEAPアプローチを効果的に実行するためには、前提条件として自社のビジネス環境と自然資本との関係性を明確に把握することが重要とされています。

最後に、どのようにLEAPアプローチに取り組めば良いのか、具体的な4つのステップを解説します。

LEAPアプローチに取り組む前に

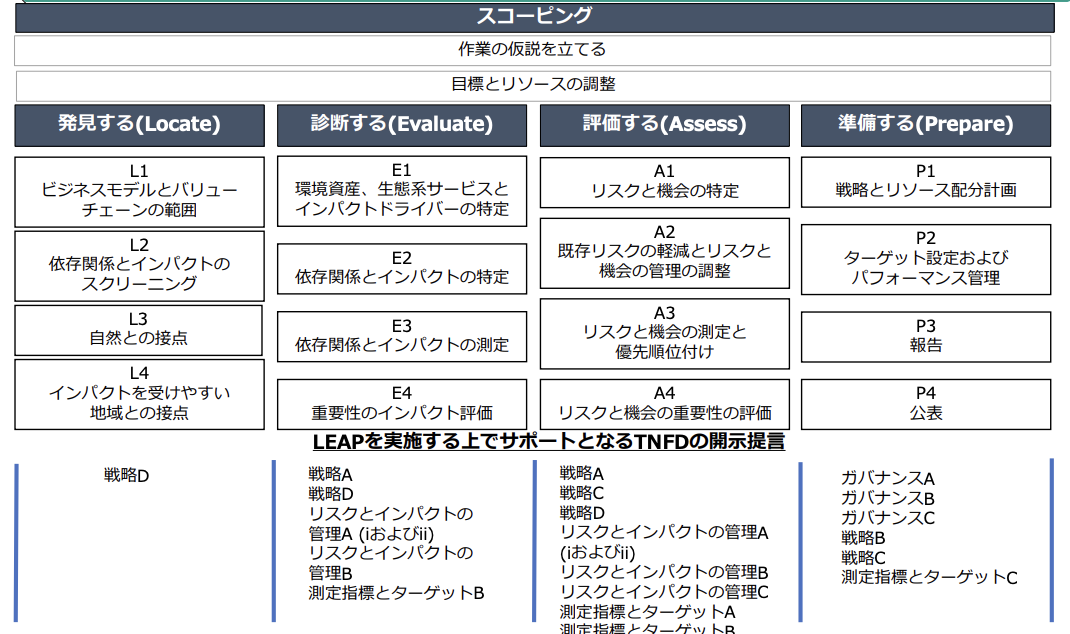

まず初めに、LEAPアプローチを実践するためには、事前の準備として「Scoping(スコーピング)」フェーズを経る必要があります。

Scopingフェーズ

Scopingフェーズは、企業が自然資本とどのように関わっているかを全体的に把握し、優先的に対処すべき領域を特定することが求められます。

LEAPアプローチを効果的に進めるための最初の重要な段階です。

企業はまず、自社がどのような自然資本に依存しているか、そしてその利用がどの程度の影響を及ぼしているかを確認する必要があります。このフェーズを通じて、重点的に分析すべき地域や生態系、または重要なビジネスプロセスが明確になります。

たとえば、農業関連企業なら水資源や土壌、エネルギー集約型産業では温室効果ガス排出が注目されるでしょう。

さらに、既存のデータを収集し、どのような情報が不足しているのかを特定します。そうすることで、次のステップで必要な調査やデータ収集の方向性が具体化されるでしょう。ちなみに、分析に用いるデータや情報は、基本的には直接測定による一次データが推奨されています。

初期段階では、二次データを活用して自然関連課題を推定することも可能ですが、これは一時的な手段と位置付けられていますので、気をつけましょう。

LEAPアプローチの4つのステップ

それでは早速、TNFDが提唱するLEAPアプローチで具体的にどのようなことに取り組めば良いのか、4つのステップ分けて詳しく解説します。

1. Locate:自然資本と事業活動の関係を特定するプロセス

Locateステップでは、3つのフィルター(セクター、バリューチェーン、地理的位置)を活用して、企業の事業活動と関係する潜在的な問題や生態系を特定します。例えば、工場や原材料供給地が位置する地理的エリア、生態系への依存度が高い地域などです。

このステップで得られる情報は、自然資本への影響や依存関係を可視化するための基礎データとなります。たとえば、森林伐採が製造プロセスに関与する場合、その森林が提供するサービス(木材供給、炭素吸収、土壌保全など)を特定し、事業活動との相互作用を分析します。

2. Evaluate:自然資本の状態を評価し、ビジネスリスクと機会を明確化するプロセス

Evaluateステップでは、Locateステップで特定した自然資本の現状を定量的・定性的に評価します。これには、地域の生物多様性や水資源の質・量、土地利用の変化などが含まれます。

評価の結果、自然資本がどの程度のリスクにさらされているか、またはどのようなビジネス機会を提供するかが明らかになります。

3. Assess:リスクと機会を定量化し、優先順位を設定するプロセス

Assessステップでは、Evaluateで得た情報を基に、自然資本に関連するリスクと機会をさらに深く分析します。このプロセスでは、影響の重大性や発生頻度を定量化し、対応すべき優先順位を設定します。

たとえば、水不足が予測される地域での事業活動において、そのリスクがどの程度の影響を及ぼすのかを分析し、対応策を検討します。優先順位を明確にすることで、経営層への報告や具体的な施策立案がスムーズに進みます。

4. Prepare:意思決定に基づく行動計画を策定するプロセス

Prepareステップでは、これまでのステップで得られた知見を基に、具体的な行動計画を策定します。この計画には、リスク軽減やビジネスチャンスの活用に向けた施策が含まれます。

たとえば、サプライチェーンの見直し、または生物多様性保全プロジェクトへの参加などが具体的なアクションとなります。このステップの成果は、企業の経営戦略やサステナビリティレポートに反映されるため、慎重かつ実効性のある計画が求められます。

まとめ

TNFDが推奨するLEAPアプローチは、自然関連リスクを包括的に特定し、企業の意思決定に活用するための重要なフレームワークです。各ステップを明確な目標と計画を持って進めることで、企業は持続可能な経営基盤を築くことに繋がります。

ESG投資などの観点からも、TNFDの開示は企業の持続可能性と社会的責任を示す重要な機会となっています。

参考文献

[1] 環境省 「自然関連財務情報開示タスクフォース(TNFD)フォーラムへの参画について」https://www.env.go.jp/press/110354.html

[2] 農林水産省 「Task force on Nature-related Financial Disclosure (TNFD)とは」https://www.maff.go.jp/j/shokusan/fund/attach/pdf/esg_zinken_sagyoubukai-18.pdf

[3] 環境省 「TNFD v1.0の概要紹介」

https://www.env.go.jp/content/000174924.pdf

[4] Taskforce on Nature-related Financial Disclosures (TNFD) 「Recommendations of the Taskforce on Nature-related Financial Disclosures」

https://tnfd.global/wp-content/uploads/2023/08/Recommendations_of_the_Taskforce_on_Nature-related_Financial_Disclosures_September_2023.pdf?v=1695118661

[5] 環境省 「TNFD開示提言の解説」

https://www.env.go.jp/content/000199491.pdf

[6] 環境省 「LEAP/TNFDの解説」

https://www.env.go.jp/content/000178847.pdf

[7] World Economic Forum「World Economic Forum, Nature Risk Rising: Why the Crisis Engulfing Nature Matters for Business and the Economy (2020)」

https://www.weforum.org/publications/nature-risk-rising-why-the-crisis-engulfing-nature-matters-for-business-and-the-economy/

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム