Last Updated on 2026年1月8日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

TCFD提言の基本を理解する、「TCFD開示入門編:WP」

⇒資料をダウンロードする

TCFDとは

TCFDとは、正式には気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)といい、G20の要請を受けてFSB(金融安定理事会)が設立された取り組みです。

委員長は金融メディアブルームバーグの創業者で、かつてニューヨーク市長を勤めたことで知られるマイケル・ブルームバーグ氏です。

TCFDでは、気候関連の情報開示や金融機関の対応策をまとめることを目的として活動し、2017年6月に最終報告書を公表。

以下の4項目について、企業や金融機関などに開示することを推奨しています。

- ガバナンス(Governance):気候関連の対策について検討する体制や企業経営への反映度合いについて

- 戦略(Strategy):短期・中期・長期にわたる企業経営への影響やそれに対する検討方法

- リスクマネジメント(Risk Management):気候変動のリスクについての評価や軽減方法

- 指標と目標(Metrics and Targets):リスクと機会の評価について判断となる指標や目標への進捗度の評価方法

TCFDについて復習したい方はこちら!

⇒TCFDとは?TCFDの賛同・開示プロセスを簡単におさらい

金融庁・記述情報の開示の好事例集について

金融庁では、投資家の判断の材料として有益な情報を提供する目的として、2018年より「記述情報の開示の好事例に関する勉強会」を毎年実施しています。

その内容を「記述情報の開示の好事例集」(以下、好事例集)としてまとめています。

取り組み開始5年目となる2023年の1月には、「企業内容等の開示に関する内閣府令」が出され、有価証券報告書等にサステナビリティに関する考え方や取り組みについての記述をするよう義務付けられました。

そのため、この年より好事例集の中にも各企業の持続可能な社会に向けての取り組みについて掲載されるようになっています。

気候変動関連の代表的企業とTSFDの枠組みから見た分析

好事例集の中には気候変動に関して掲載している企業もあり、その中でも以下3社が挙げられます。

- 古河電気工業株式会社

- 株式会社三井住友フィナンシャルグループ

- 三菱商事株式会社

それぞれについてTCFDの枠組みから見て、どのように分析されているかを簡単に解説します。

好事例①:古河電気工業株式会社

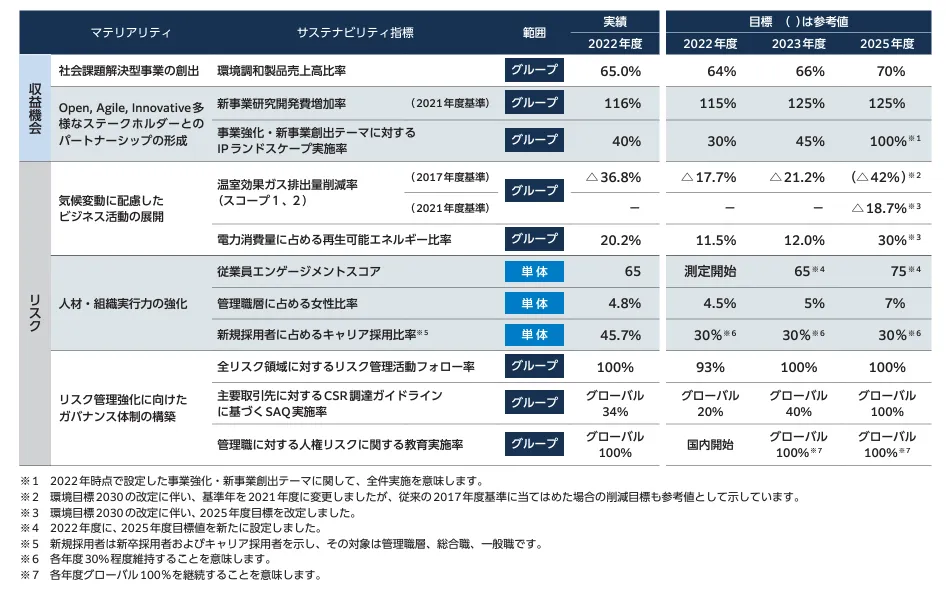

古河電子工業株式会社では、2018年11月より議論を開始した「古河電工グループビジョン2030」の中で、ビジョンを達成するのに経営上重要な課題を「マテリアリティ」と定義。

その中に「気候変動に応じたビジネス活動の展開」という課題を挙げています。

また、統合報告書に掲載できなかった活動は「サステナビリティブック2023」の中に掲載し、同グループが各事業や拠点で行っているSDGsに向けての取り組みを詳しく掲載しています。

古河電工グループでは気候変動対策についてのビジネスについては、上図のように科学的に客観的に評価できる明確な目標が定められています。

- 温室効果ガス排出量削減率:2025年までに2021年比18.7%削減

- 電力消費量に占める再生可能エネルギーの比率:2025年までに30 %

またこの目標に対しては経営管理体制、パートナー(取引先)や国・地方自治体とのコミュニケーションやESG説明会についての言及もあり、さらには2018年からこれらの目標を定めて上方修正しつつ行っていることから短期・中期・長期で戦略的におこなっているといえるでしょう。

TCFDの取り組みとしては、「指標と目標」・「ガバナンス」・「戦略」については十分に満たしているといえます。

好事例②:株式会社三井住友フィナンシャルグループ

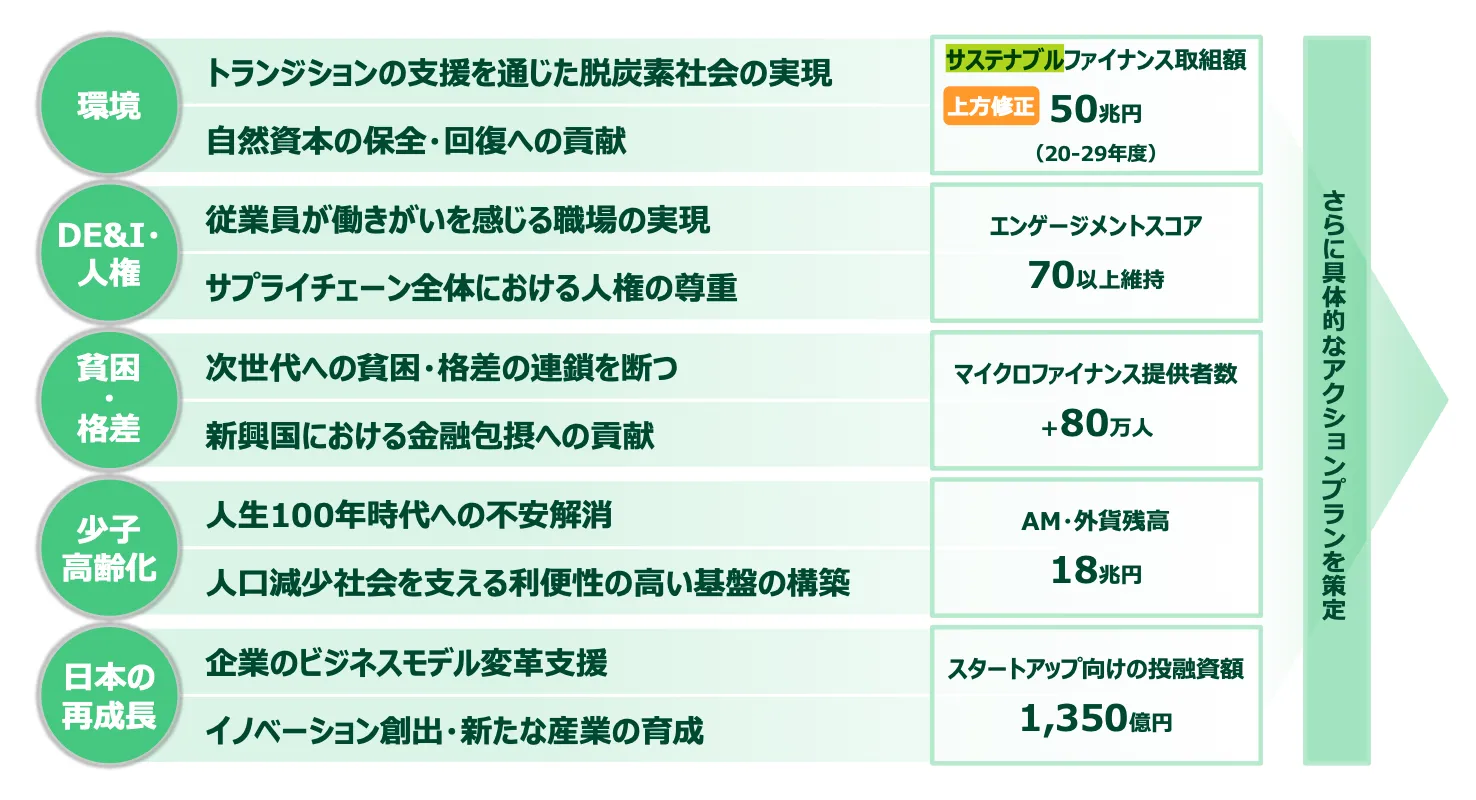

三井住友フィナンシャルグループでは、「社会的価値の創造」を経営の柱に据えた「中期経営計画 2023-2025」を、2023年より開始。

その中にサステナビリティの実現への活動をより強化するように盛り込みました。

また、重点課題として「DE&I・人権」、「貧困・格差」、「少子高齢化」、「日本の際成長」などとともに「環境」を挙げています。

気候変動に関する主な取り組みとしては、以下のようなものが挙げられます。

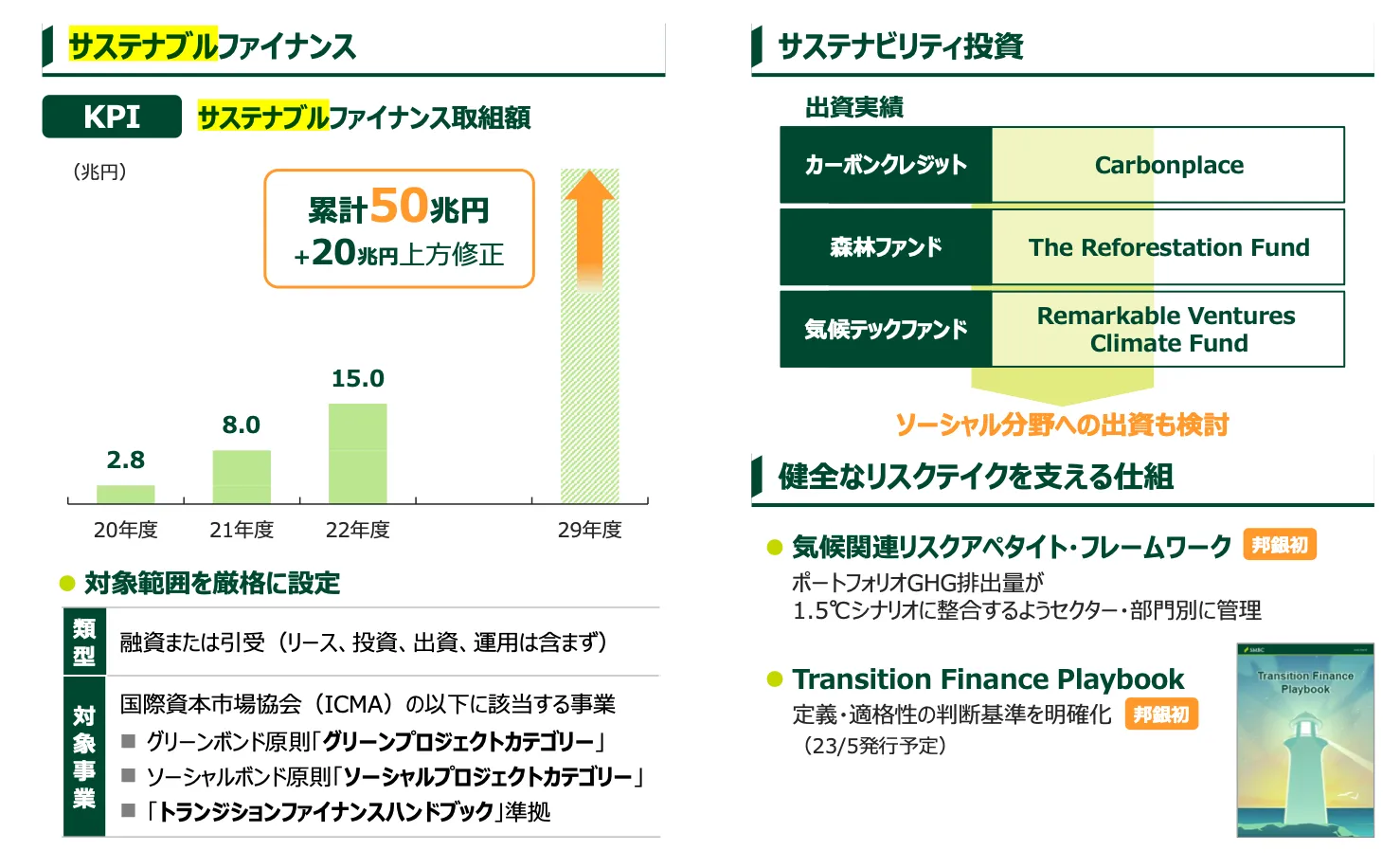

- サステナブルファイナンスの取り組み額:2029年までに累計50兆円

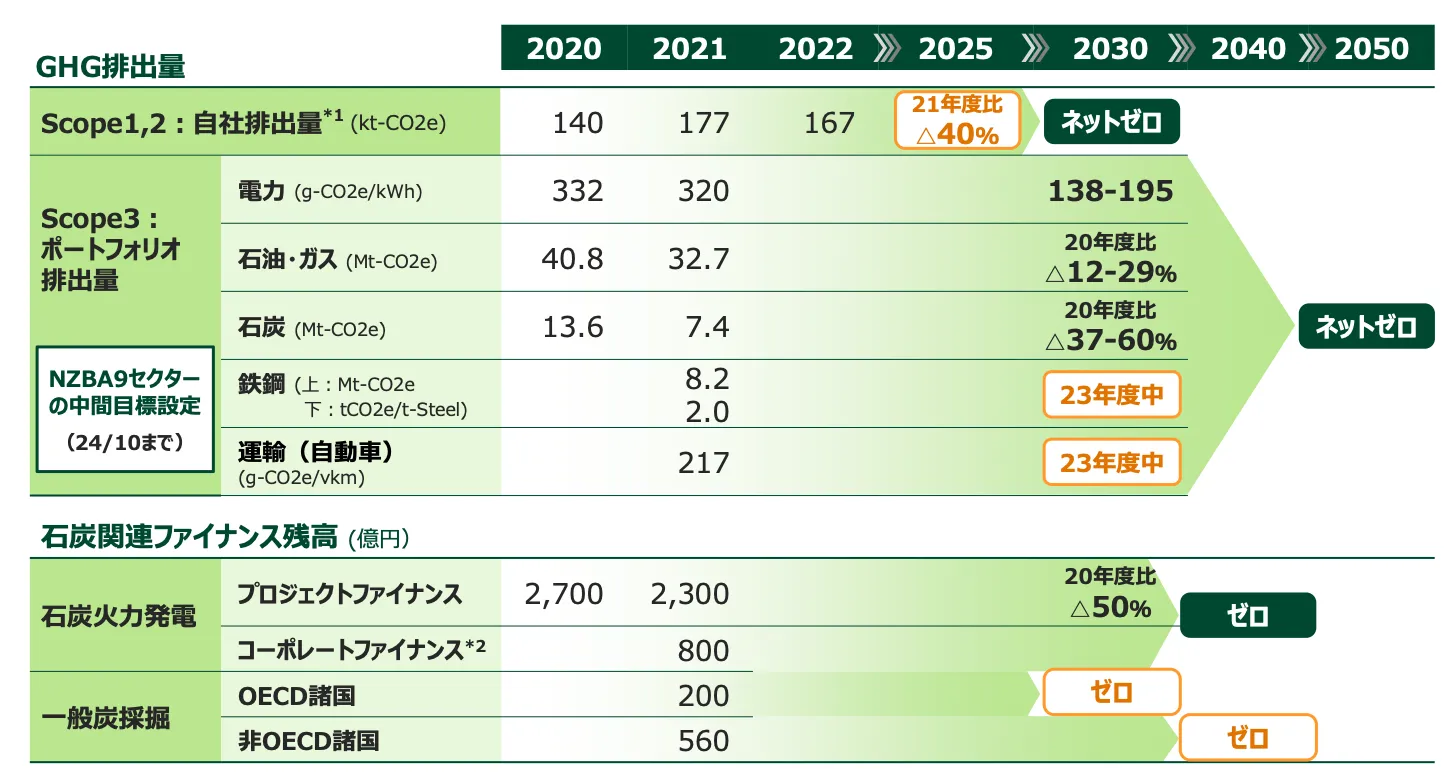

- 温室効果ガスの排出量:自社排出量について2030年までに、ポートフォリオ全体では2050年にネットゼロ

- 石炭関連ファイナンス:2040年までにゼロ

同社の事例はTCFDの考え方では、将来的なリスク要因となる化石燃料へのファイナンスを減らすという点から気候変動リスクを経営課題とした「リスクマネジメント」に優れたものといえます。

社内にサステナビリティ本部を設置したり、役員報酬の一部にESG評価項目を導入するなど、「ガバナンス」の面でも評価の高い好事例といえるでしょう。

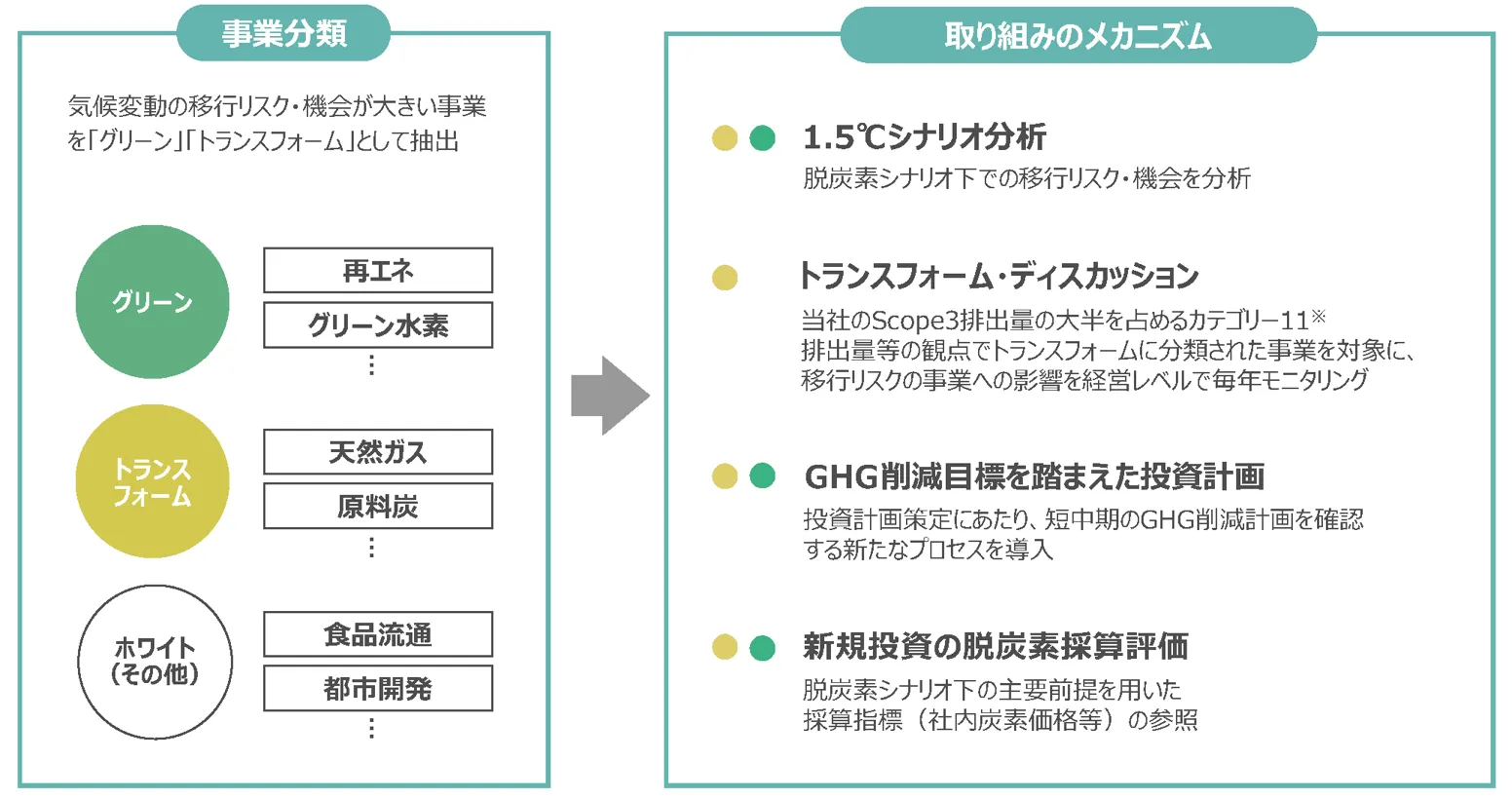

好事例③:三菱商事株式会社

日本を代表する総合商社である三菱商事では、気候変動リスクに関しては以下の図のようにさまざまな取り組みを実施しています。

実際に中期経営計画を見ても、気候変動リスク・機会が多い事業について投資計画や脱炭素査定評価を多く導入しています。

その中でも金融庁で特に高く評価しているのが、「ガバナンス」の部分です。

ガバナンスに関する関連記事はこちら!

⇒気候変動対応の組織体制とは?各部署の連携と役割を解説

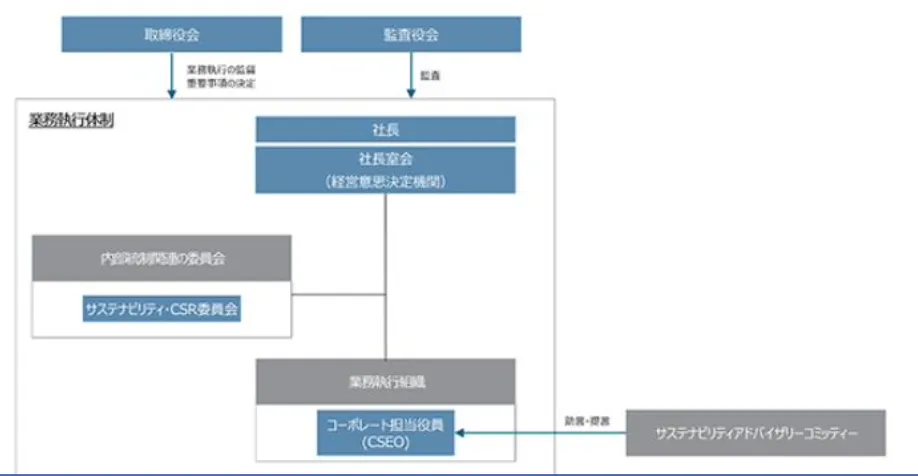

同社では気候変動対策について以下の5つの組織を設置。

多くの監査機関に役割を持たせることで

- サステナビリティ・CSR委員会:社長室直下で気候変動をはじめとする社会貢献活動に関する基本方針や取り組みを決める組織

- サステナビリティアドバイザリーコミュニティ:コーポレート担当役員(CSEO)に対する監督を行う、社外有識者6名による組織

- 取締役会:経営上のサステナビリティ関連のリスク及び機会を含む重要事項の決定と業務執行の監督

- 監視役会:サステナビリティに関する取組も含めた、取締役の意思決定の過程や職務執行状況の監査

- 社長室会:サステナビリティを含む経営方針、経営目標、全社経営計画等に関する執行側の最高経営意思決定機関

取締役会や監査役会、社長室会をはじめとした全社的な方針を決定する仕組みをガバナンスに加えることで、サステナビリティ戦略を社内の幅広い分野の担当者に意識させ、気候変動対策をより一層強化できるという点が注目点と言えるでしょう。

まとめ

金融庁の取り組みの中で「気候変動」に触れられたのは2023年と、非常に直近の出来事だけに事例はまだまだ多いとは言えません。

とは言え、明示された事例がでてきたことで、今後は気候変動対策も財務各指標と同様に投資家に注目を集めてもらうには重要なものになることが想定されます。

特に温室効果ガスの削減をはじめとする目標を定める、各組織の役割を定めるなど、2010年代後半より注目されるようになったTCFDの枠組みに関わる箇所は欠かせないものとなるでしょう。

IR戦略に関わる方は是非とも注目していただけますと幸いです。

#TCFD

\ TCFD提言の基本を学ぶ!/

「なぜ今TCFDが求められているのか」から、「どんなプロセスで対応していけば良いのか」

までをご理解いただけます。

参考文献

[1] TCFD Consortium 「TCFDとは」

[2]金融庁「「記述情報の開示の好事例集2023」の公表(サステナビリティに関する考え方及び取組の開示)」

[3]古河電気工業株式会社「統合報告書2023」

[4]古河電気工業株式会社「サステナビリティブック2023」

[5]株式会社三井住友フィナンシャルグループ「中期経営計画 2023-2025」

[6]株式会社三井住友フィナンシャルグループ「2022年度決算 投資家説明会PDF」

[7]三菱商事株式会社「中期経営計画2024」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム