Last Updated on 2026年1月8日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

この記事では、この“気候変動対応”を進める上で望ましい組織体制およびその開示方法について、3つのフェーズ毎に適切な対応を事例とともに解説します。

また、この気候変動対応にあたって、サステナビリティ推進担当と連携が必要な各部署の役割や課題についても説明します。

TCFD提言の基本を理解する、「TCFD開示入門編:WP」

⇒資料をダウンロードする

気候変動対応で求められる組織体制

気候変動対応、すなわり、気候関連の情報開示や自社のカーボンニュートラルを達成するためのガバナンス・組織構造について解説します。これは、TCFDの4項目「ガバナンス」「戦略」「リスク管理」「指標と目標」のうち、「ガバナンス」や「リスク管理」に整合するような内容でもあります。

下の図は、TCFDで要求されるガバナンス構造の達成に向けたステップ案です。これから気候変動対応を進めることを検討している企業様には、このステップの順で組織体制を整えていくことを推奨します。

TCFDで要求されるガバナンス構造ステップ

弊社作成

TCFDについて復習したい方はこちら!

⇒TCFDとは?TCFDの賛同・開示プロセスを簡単におさらい

STEP①:組織体を持たないケース

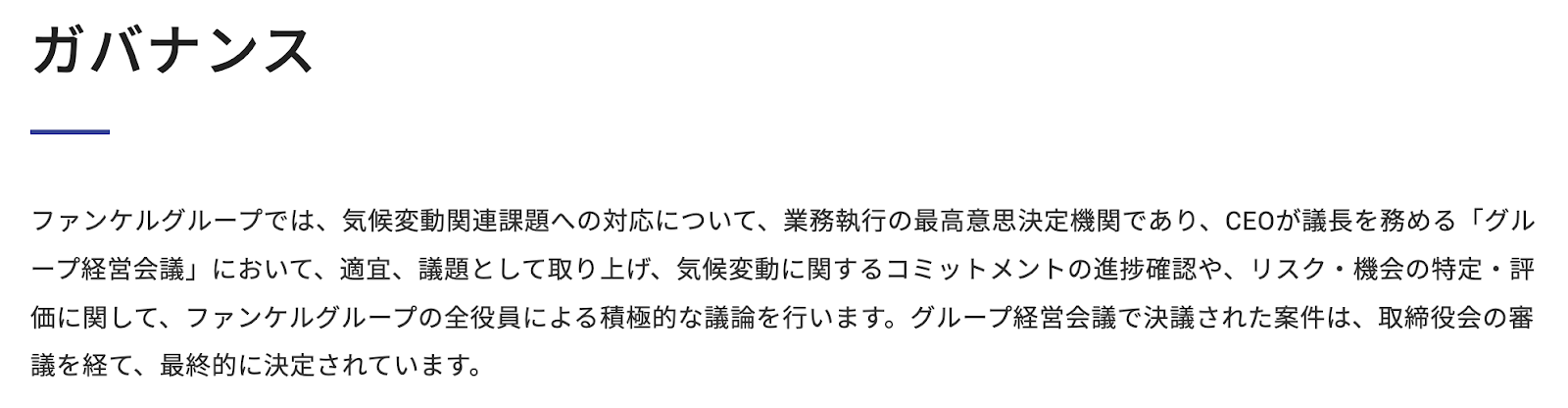

気候変動を専門に扱う組織体を持たない企業においては、ファンケルのケースが参考になるでしょう。ファンケルは専門の組織体は設置していないものの、「グループ経営会議」において気候変動に関する意思決定がされていることを、HP上にて開示している点がポイントです。

ファンケルの開示例

出所:株式会社ファンケル[1]

STEP②:組織体を持つケース

ステップ2は、サステナビリティ関連の組織体を設置するケースです。この組織体はサステナビリティ推進委員会などの意思決定機関であることが多く、TCFD開示においては、このサステナビリティ委員会を年に1回以上開催することが求められています。このステップでは、ステップ1に加えて営業担当者が1名、調達の担当者が1名、実働することになる場合が多いです。

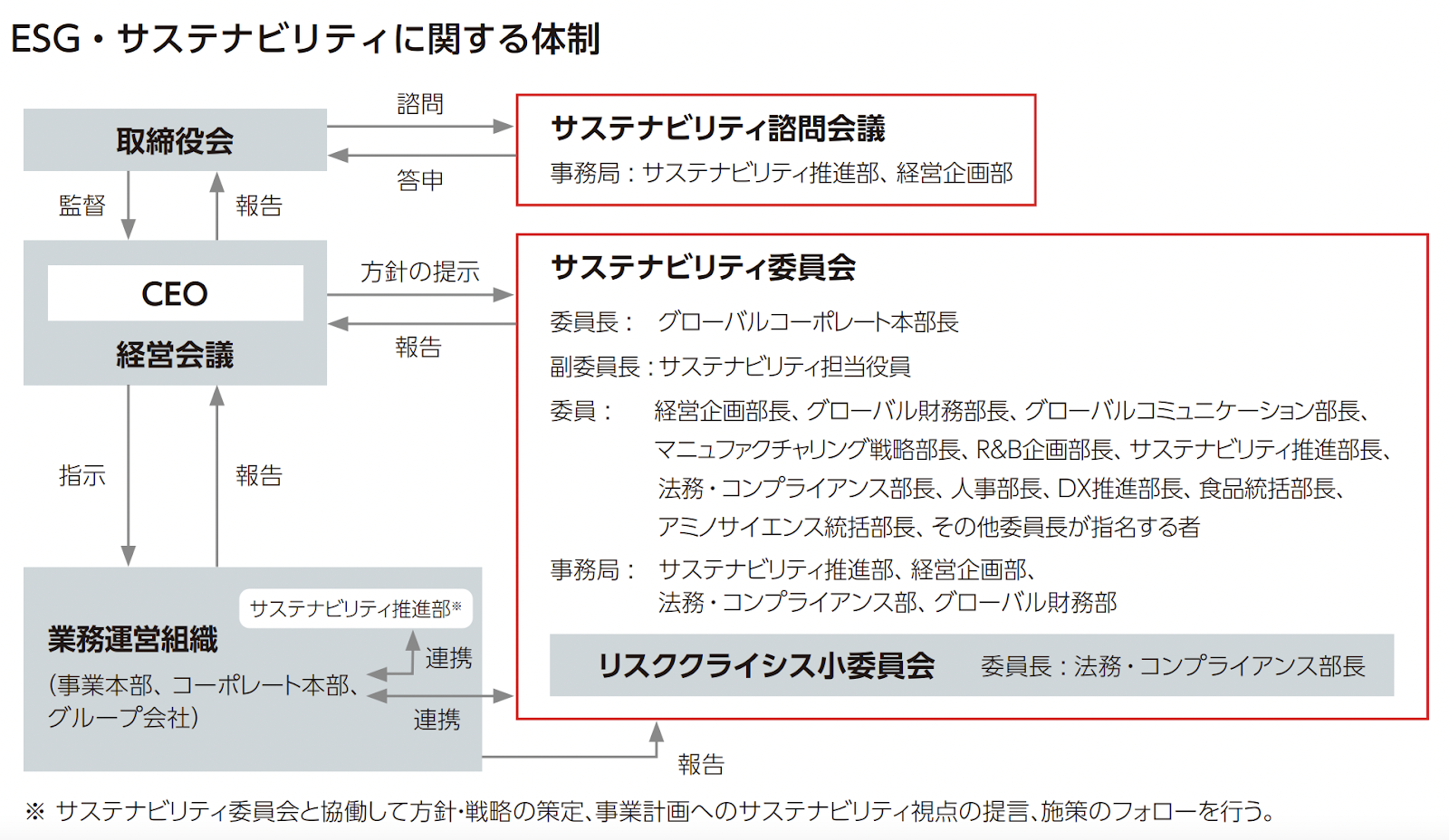

Jフロントリテイリングの開示例

出所:Jフロントリテイリング[2]

サステナビリティ委員会を持つ場合は、Jフロントリテイリングのケースが参考になります。上図のポイントは、サステナビリティ委員会が取締役会に報告決議するレポーティングラインを持っていることです。取締役会で決めた内容を、代表取締役、グループ系会議と下ろしていき、ESG推進部や環境推進部がしっかりと業務を行っていくような体制です。

これは、TCFD対応としても評価されるポイントですし、実際にカーボンニュートラルに取り組むにあたっても、適切に機能する体制といえます。これからサステナビリティ関連組織の充実やレポーティングラインの強化を検討している会社は、参考にしていただくと良いでしょう。

関連記事はこちら!

⇒サステナビリティ委員会とは?サステナビリティ経営に欠かせない組織体制と設置事例について

STEP③:諮問機関を持つケース

ステップ3は、諮問機関を組織外に有するケースです。諮問委員として外部の有識者が複数名存在します。実働的に動くのは、ステップ1・2の担当者に加え、物流担当者1名、ブランディング担当者1名ほどになるでしょう。ただしこのステップでは、担当者だけが動くのではなく、全社的に研究開発や製造を行うことも求められるでしょう。

味の素の開示例

出所:味の素グループ[3]

最近は外部に諮問機関を設置するケースが多いです。味の素は去年の開示において「サステナビリティ諮問会議」を設置しており、この諮問会議で取締役会に諮問して答申するというような体制をとっています。「サステナビリティ委員会」はCEO含む経営会議における報告であったり、CEOからは方針の提示がされています。

このように、TCFD開示においては透明性を担保することも重要であるため、外部からのコメントを受け入れられる体制を設けていることはポイントになります。

気候変動対応を進める企業様においては、報酬諮問委員会やそれと並列したサステナビリティ諮問委員会などの会議を設置することが推奨されます。

TCFD提言の基本を理解する、「TCFD開示入門編:WP」

⇒資料をダウンロードする

気候変動対応に関与する部門の対応

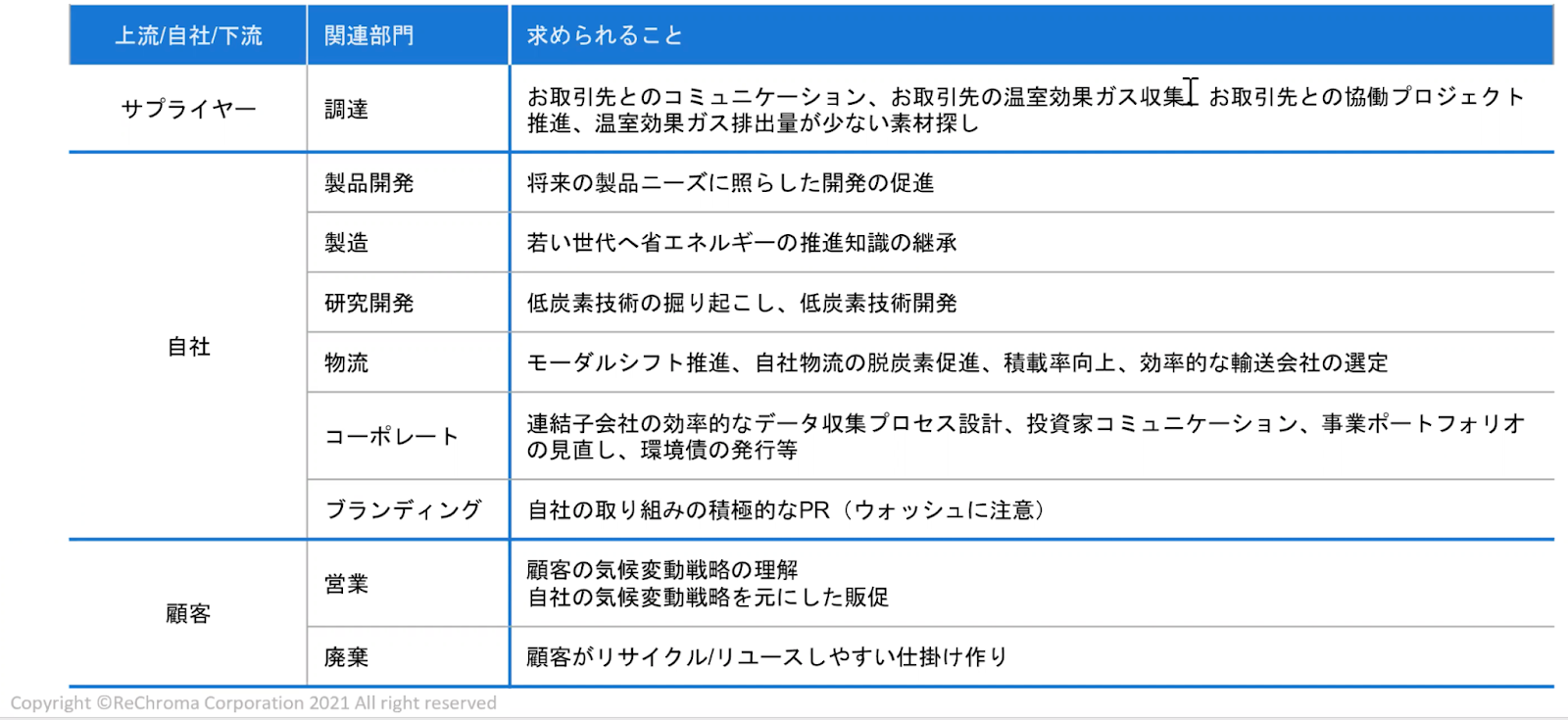

上記の図の実働担当者やESG推進部などのサステナビリティ組織体が、カーボンニュートラル対応に取り組むにあたって連携が必要になってくる部門と、各部門において求められる対応や課題について解説します。

サステナビリティ組織体との連携が求められる部門としては主に、サプライヤー領域を担当する調達部門、自社領域を担当する製品開発部門、製造部門、研究開発部門、物流、コーポレート、ブランディング、そして顧客領域を担当する営業、廃棄が挙げられます。

気候変動対応に関与する部門とその対応

弊社作成

調達部門

調達部門は、お取引先とのコミュニケーションを充実させた上で、お取引先に温室効果ガスの収集の依頼をする窓口となることが期待されます。そのため、調達部門においてもスコープ1,2,3の理解が必要になるでしょう。

またスコープ3の排出量削減のためにも、お取引先との共同プロジェクトを実施するパターンもあり得るので、プロジェクト推進の力も求められます。加えて、温室効果ガス排出量の少ない素材を調達するという役割も今後増えていく可能性が高いです。ですので、自社製品の素材をめぐる技術の動向についてアンテナを張っておく必要があるでしょう。

製品開発部門

将来の製品ニーズに照らした開発を促進していく役割が求められます。近年の気候変動の動向によりマーケットのニーズは変化しており、それに合わせた製品開発が求められるでしょう。例えばある生活意識調査では、回答者全体の56%が「地球温暖化問題の解決に取り組む企業の商品やサービスを積極的に購入したい/購入したい」と回答しました[4]。

研究開発部門

この部門においては、脱炭素に向けた製品の“研究開発”にリソースを割く必要があるでしょう。なぜなら、TCFD本体や投資家が、脱炭素に向けた研究開発費を重視する傾向が出てきているからです。

2021年10月改訂のTCFDガイダンスにおいて、収益の何割を気候変動対応の研究開発費に充てるかの開示を促す文言が追加されています[5]。

中には過去に、前任者が脈々と低炭素技術の開発を進めていたという企業様も多いと認識していますので、可能であれば、関係者と連携して過去の技術を掘り起こすことも有効です。

物流

物流部門に求められるのは、モーダルシフトの推進、効率的な運送会社の選定、積載率の向上などが求められます。とりわけ積載率の向上により、運輸の過程で排出されるCO2をある程度大幅に削減できることが期待できます。

コーポレート

コーポレート部門の役割としては、連結子会社などにおけるCO2排出量などの算定等で必要になるデータの収集や、投資家とのコミュニケーション、事業ポートフォリオの見直し、環境債の発行などが期待されます。

ブランディング

ブランディングに関わる部門では、自社の取組みの積極的なPRが大事になりますが、グリーンウォッシュにならないように気を配ることは必要です。グリーンウォッシュとは、実態が伴っていないにもかかわらず、ある活動や取組みなどを、環境に配慮しているように欺瞞的にアピールすることをいいます。上部だけのPRになってしまうと、却ってブランド価値を損なうことにも繋がりますので注意が必要です。

営業

営業部門においては、顧客や自社の気候変動戦略およびその取組み状況を理解した上で、それをもとにした販促計画を立てることが有効になります。例えば、主要な取引先が気候変動対応としてスコープ3*におけるGHG排出量の削減を望んでいる場合、削減にあたってどの活動を見直すべきかなどの提案ができれば、良好な関係を維持することができます。

*スコープとは、温室効果ガスの排出量を測定する範囲のことを指します。スコープ1、スコープ2、スコープ3に分類されており、具体的な定義は専門の国際機関であるGHGプロトコルによって定められています。詳細は、「スコープ1,2,3とは?各スコープの詳細から、温室効果ガス排出量の算定方法まで解説」をご覧ください。

まとめ

以上、この記事では、“気候変動対応”を進める上で望ましい組織体制について、3つのフェーズ毎に適切な対応を事例とともに解説しました。また、この気候変動対応にあたって、サステナビリティ推進担当と連携が必要な各部署の役割や課題についても整理しました。

#TCFD#ガバナンス#リスク管理

参考文献

[1]株式会社ファンケル「サステナビリティへの対応ーTCFD」URL:https://www.fancl.jp/sustainable/environment/tcfd/index.html

[2]Jフロントリテイリング「TCFD提言に沿った情報開示」URL:https://www.j-front-retailing.com/sustainability/low-carbon/low-carbon06.html

[3]味の素グループ「サステナビリティの考え方」URL:https://www.ajinomoto.co.jp/company/jp/activity/csr/pdf/2021/SDB2021jp_management.pdf

[4]メンバーズ「メンバーズ、『地球温暖化問題と購買に対する生活者意識調査(CSVサーベイ)』を実施」URL:https://www.members.co.jp/company/news/2020/1030_4.html

[5]みずほリサーチ&テクノロジーズ(2022)「新ガイダンス徹底解説:ネットゼロへ、7つの指標示せ」URL:https://www.mizuho-ir.co.jp/publication/contribution/2022/nikkeiesg2201.html

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム