Last Updated on 2026年3月20日 by Sayaka Kudo

前回のコラムでは、TCFD、IFRS S2、Transition Plan Taskforce(TPT)、GXリーグなどのフレームワークが「誰のために、何の目的で」設計されているのかを整理しました。今回は一段階深く踏み込み、それぞれのフレームワークが何を記載することを求めているのかを、具体的な記載要素レベルで比較します。例えば、削減目標と数値計画の開示だけでは、IFRS S2やTPTが求める開示水準には届きません。また、GXリーグで求められる4要素を満たしても、グローバルな投資家向け開示としては大きなギャップが残ります。

本コラムでは、そのギャップがどこにあるかを明確にし、自社の開示状況を自己診断するための地図を提供します。

関連コラム「【気候移行計画の開示フレームワーク解説シリーズ】どの移行計画フレームワークを選定すれば良いか、着眼点を解説」

「削減目標と数値計画を出す」では足りない

多くの企業の移行計画開示が抱える最大の問題は、何を削減するか(目標)といつまでに削減するか(期限)は示せていても、なぜその目標が達成可能なのか(実行可能性)、その実行にいくらかかるのか(財務計画)、計画が想定どおりに進まない場合に何が変わるのか(前提条件の明示)が欠落しているという点にあります。

投資家が移行計画に求めているのは、自社の脱炭素化が単なる宣言ではなく、事業・財務の変革と実際に連動していることの証明です。例えば「2030年にScope1・2(直接排出量と購入エネルギー由来の間接排出量)を50%削減する」という目標を掲げるだけでは、それが中期経営計画のCapEx(設備投資)計画に裏づけられているのか、再生可能エネルギーの調達計画と整合しているのか、炭素クレジットに過度に依存していないかが判断できません。IFRS S2とTPTが求めているのは、まさにこの裏づけの可視化です。

各フレームワークが求める記載要素

このマトリクスから、GXリーグの要件が比較的コンパクトである一方、IFRS S2やTransition Plan Taskforce(TPT)は、財務・前提条件・外部連携まで含めた包括的な開示を求めていることが明確に読み取れます。

フレームワーク横断マトリクス

| 記載要素 | TCFD | IFRS S2 | TPT | GXリーグ | クライメート・トランジション・ファイナンスに 関する基本指針 |

| 戦略的目標(ネットゼロ・CN宣言等) | ◯ | ◎ | ◎ | ◎ | ◎ |

| Scope1・2 GHG目標 | ◎ | ◎ | ◎ | ◎ | ◎ |

| Scope3 GHG目標 | ◯ | ◎ | ◎ | ― | ◯ |

| 短・中・長期の時限付き施策 | ◯ | ◎ | ◎ | ◎ | ◎ |

| ビジネスモデル・バリューチェーンへの影響 | ◯ | ◯ | ◎ | △ | ◯ |

| 主要前提条件・外部依存関係の明示 | △ | ◎ | ◎ | ― | △ |

| CapEx・R&D計画との数値的連動 | △ | ◎ | ◎ | ― | ◯ |

| 財務計画との統合(財務影響の定量化) | △ | ◎ | ◎ | ― | ◯ |

| カーボンクレジットの詳細開示 | △ | ◎ | ◎ | ― | △ |

| グロス目標の別立て開示(ネット目標と区分) | ― | ◎ | ◎ | ― | ― |

| バリューチェーンとのエンゲージメント戦略 | △ | △ | ◎ | △ | △ |

| 業界・政府・市民社会へのエンゲージメント | ― | ― | ◎ | ― | ― |

| 年次進捗報告 | ◯ | ◎ | ◎ | ◯ | ◯ |

| ガバナンス体制(取締役会の監督) | ◎ | ◎ | ◎ | ◎ | ◎ |

| 役員報酬との連動 | △ | ◎ | ◎ | ― | △ |

| スキル・能力・組織文化の開示 | ― | △ | ◎ | ― | ― |

フレームワーク間で差が生じやすいカテゴリ

Scope3目標

GHGプロトコルでは、排出量を3つのスコープに分類します。Scope1は自社施設からの直接排出、Scope2は購入した電力・熱由来の間接排出、Scope3はサプライチェーン全体(原材料調達から製品の使用・廃棄まで)にわたる間接排出です。

GXリーグではScope3目標の開示は求められていませんが、IFRS S2とTPTはScope3の開示を実質的な必須水準としています。IFRS S2とTPTはでは、Scope3を含まない目標は、企業排出量の大部分をカバーしていない計画として評価されるリスクがあります。例えば、製造業・商社・流通業では、Scope3が総排出量の8〜9割を占めることも珍しくありません。そのため、GXリーグの開示だけでは、不十分の可能性があります。

財務計画との連動

IFRS S2では、移行に向けた活動をどのようにリソース(資金・投資)によって支えるかの開示を義務づけています。具体的には、移行関連のCapEx計画を絶対額および総資本投資に対する比率で示すこと、またR&D投資の計画額を開示することが求められます。TPTの財務計画サブ要素も同様の開示を求めています。一方で、GXリーグにはこれに相当する要件がなく、目標はあるが資金手当ての説明がないというギャップが生じやすい箇所です。

主要前提条件・外部依存関係

IFRS S2に特有の要件として、移行計画が依拠する主要な前提条件と依存関係の開示があります。例えば、電力グリッドの脱炭素化速度、グリーン水素のコスト低減見通し、炭素税・排出規制の政策動向、CCS(炭素回収・貯留)技術の実用化時期などは企業単独では制御できない外部条件です。しかし、まさにそれゆえに、計画を求める投資家にとって重要な情報です。TPTも同様にサブ要素「主要な前提条件と外部要因」としてこれを明確に求めています。前提条件の明示は言い訳の用意ではなく、計画変更時の説明可能性を担保するリスク管理の実践です。

カーボンクレジットの詳細開示

ネットゼロ目標を掲げる際に最も精度が問われる領域です。IFRS S2では、ネットGHG目標を開示する場合、対応する総量排出(排出削減によって達成する部分)のGHG目標を別立てで開示することを義務づけています。さらに、カーボンクレジットの利用計画について、以下の開示を求めています。

・ネット目標達成においてクレジットに依存する程度・比率

・利用予定のクレジットを認証する第三者スキームの名称

・クレジットの種別(ネイチャーベースか技術的除去か、排出削減か炭素除去か)

・オフセットの永続性に関する仮定を含むその他の信頼性担保情報

これらが欠落した状態でネットゼロを標榜すれば、グリーンウォッシュ(実態を伴わない環境訴求)のリスクが生じます。

エンゲージメント戦略

TPTが他のフレームワークと最も大きく異なる独自領域です。TPTの「エンゲージメント戦略」は、バリューチェーン、同業他社・業界団体、政府・公共部門・市民社会への能動的な働きかけを開示することを求めます。自社単独では脱炭素化できない問題(例:サプライヤーのGHG削減支援、業界全体の基準形成への関与、政策立案へのインプット)について、どう関与していくかを示すことが求められます。TCFD・GXリーグにはこれに相当する概念がなく、グッドプラクティス水準を目指す企業が取り組む領域です。

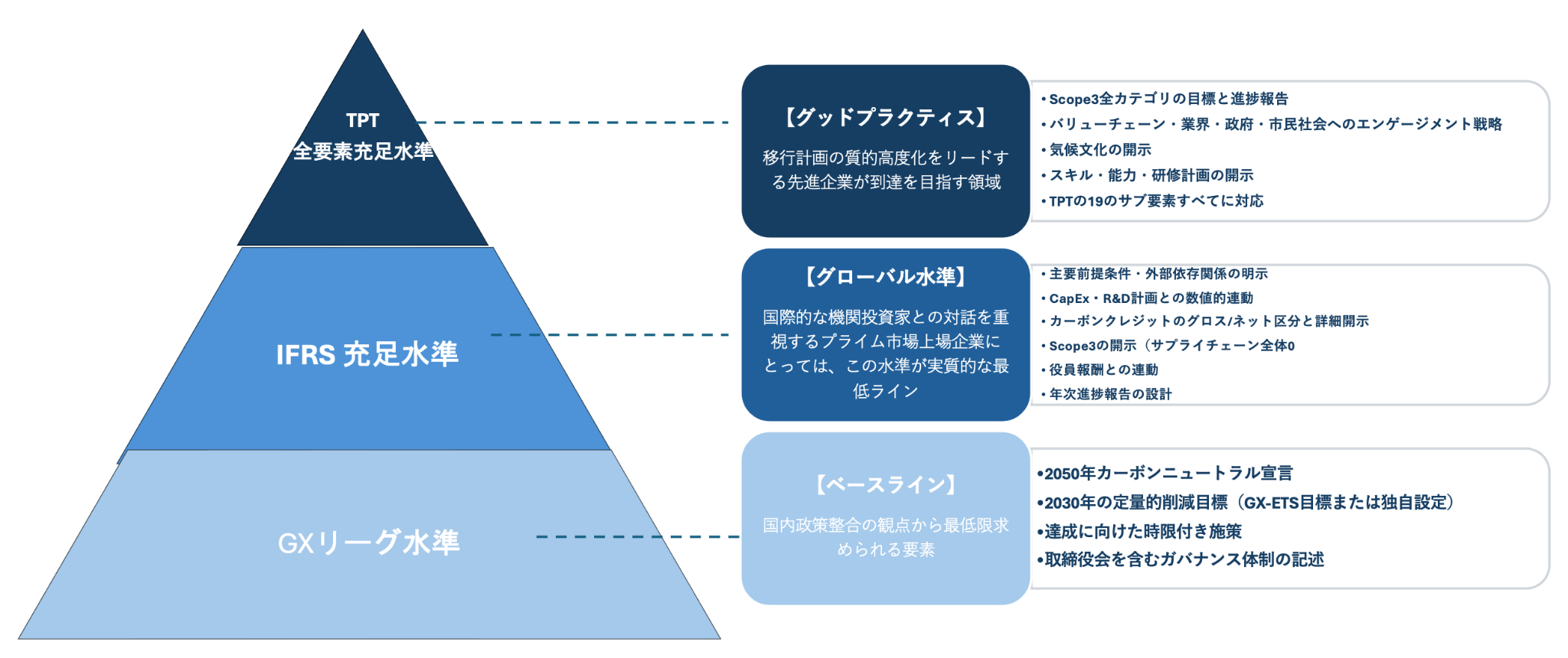

要求水準の三層構造

各フレームワークの要件を整理すると、開示の要求水準には明確な三層構造が見えてきます。

要求水準の三層構造図

第一層(ベースライン)のGXリーグ水準は、国内政策整合の観点から最低限求められる要素です。2050年カーボンニュートラル宣言、2030年の定量的削減目標(GX-ETS目標または独自設定)、達成に向けた時限付き施策の列挙、取締役会を含むガバナンス体制の記述 -この4要素が基本です。国内のステークホルダーとのコミュニケーションには有効ですが、国際投資家が重視する財務連動情報のカバレッジという観点では不十分となる可能性があり

第二層(グローバル基準準拠)のIFRS S2充足水準は、第一層の要素に加えて、主要前提条件・外部依存関係の明示、CapEx・R&D計画との数値的連動、カーボンクレジットのグロス/ネット区分と詳細開示(種別・認証スキーム・依存度)、Scope3の開示、役員報酬との連動開示、年次進捗報告の設計が追加で必要になります。国際的な機関投資家との対話を重視するプライム市場上場企業にとっては、この水準が実質的な最低ラインとなりつつあると考えられます。

第三層(グッドプラクティス)のTPT全要素充足水準は、第二層の要素に加えて、Scope3全カテゴリの目標と進捗報告、バリューチェーン・業界・政府・市民社会へのエンゲージメント戦略、組織文化(クライメート・カルチャー)、スキル・能力・研修計画の開示が追加されます。TPTの19のサブ要素すべてに対応することを目指す水準であり、移行計画の質的高度化をリードする先進企業が到達を目指す領域です。

目的別・企業属性別のフレームワーク選び方

ここまでの内容を踏まえると、フレームワーク選択の判断軸は誰に・何のために開示するかと自社の排出構造・事業特性の2軸で整理できます。

例えば、外資の機関投資家比率が高く、欧州・英国の規制圏内に事業を持つ企業は、IFRS S2への早期対応を優先し、TPTをそのロードマップとして活用することが選択肢として考えられます。一方、製造業・商社など、Scope3が支配的な企業は、Scope3目標の設定と開示が最大の課題であり、そこから着手することで開示全体の信頼性が向上します。また、移行ボンドや気候関連の調達を検討している企業は、気候移行ファイナンス基本指針との整合性も確認が必要です。

したがって、重要なのは、フレームワークをチェックリストとして機能させるのではなく、自社が説明できない項目を特定し、その理由を理解するための診断ツールとして活用することです。全項目を埋めることが目的ではなく、自社の事業実態に照らして何が重要な情報であるかを判断し、マテリアル(重要)な開示に集中することが、質の高い移行計画開示への道です。

まとめ

本コラムでは、気候移行計画に関する主要フレームワークであるTCFD、IFRS S2、Transition Plan Taskforce、GXリーグを横断的に比較し、それぞれが求める記載要素と要求水準の違いを整理しました。また、フレームワーク間の差分として、Scope3目標の有無、財務計画との連動、前提条件の開示、エンゲージメント戦略などがギャップとなりやすい領域であることを明確にし、これらの違いを踏まえ、開示要求は「GXリーグ(ベースライン)」「IFRS S2(グローバル基準)」「TPT(グッドプラクティス)」という三層構造で整理できることを提示しました。

フレームワークは単なるチェックリストではなく、自社の開示ギャップを把握するための診断ツールとして活用することを推奨します。サステナビリティ担当者としては、まず自社の移行計画がどの水準に位置しているかを把握し、特に不足しやすい領域から優先的に高度化に取り組むことが重要でしょう。また、自社の事業特性や投資家構成を踏まえ、IFRS S2やTPTへの段階的な対応を進め、実効性と説明可能性を備えた移行計画へと進化させていくことが次のステップといえるでしょう。

参考文献

[1] IFRS Foundation(2023)「IFRS S2 Climate-related Disclosures」(閲覧日:2026年3月20日)

[2] IFRS Foundation(2025年6月)「Disclosing information about an entity’s climate-related transition in accordance with IFRS S2」(閲覧日:2026年3月20日)

[3] IFRS Foundation(2023年10月)「TPT Disclosure Framework」(閲覧日:2026年3月20日)

[4] IFRS Foundation(2024年4月)「TPT Explore the Disclosure Recommendations」(閲覧日:2026年3月20日)

[5] TCFDコンソーシアム(2021年10月)「TCFD Guidance on Metrics, Targets, and Transition Plans(日本語版)」(閲覧日:2026年3月20日)

[6] 金融庁・経済産業省・環境省(2021)「気候移行ファイナンス基本指針」(閲覧日:2026年3月20日)

[7] 経済産業省(2023)「GXリーグ移行戦略に関する資料」(閲覧日:2026年3月20日)

お役立ち資料

\移行計画について知る!/

移行計画の概要や具体的な事項、開示事例について理解できるホワイトペーパーです。

リクロマの支援について

当社では、CDP2024の回答を基に、設問の意味や次年度の方向性を研修形式でご支援しています。自由記述の添削や模擬採点を通じ、スコア向上に向けた具体的な示唆を提供します。また、「まるごとやり直し」の対応が必要な企業様にも対応可能です。CDPスコア向上に向けた具体的なアクションをサポートしますので、ぜひご検討ください。

⇒お問合せフォーム