Last Updated on 2026年6月29日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

国際サステナビリティ基準審議会(ISSB)は、2023年6月26日に「サステナビリティ関連財務情報の開示に関する全般的な要求事項(IFRS S1)」と「気候関連開示(IFRS S2)」からなる、新フレームワークを正式に発表しました。

この記事では、サステナビリティ開示の新基準であるISSBの全貌を、全体像、TCFDやCDPとの関係性、IFRS S2における要点、に分けて解説します。

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

SSBJの基本概要をポイントで抑える!

⇒サステナビリティ基準委員会(SSBJ)の基本概要 2027年適用開始を前に押さえるべきポイントを解説

ISSBの最終案の全体像

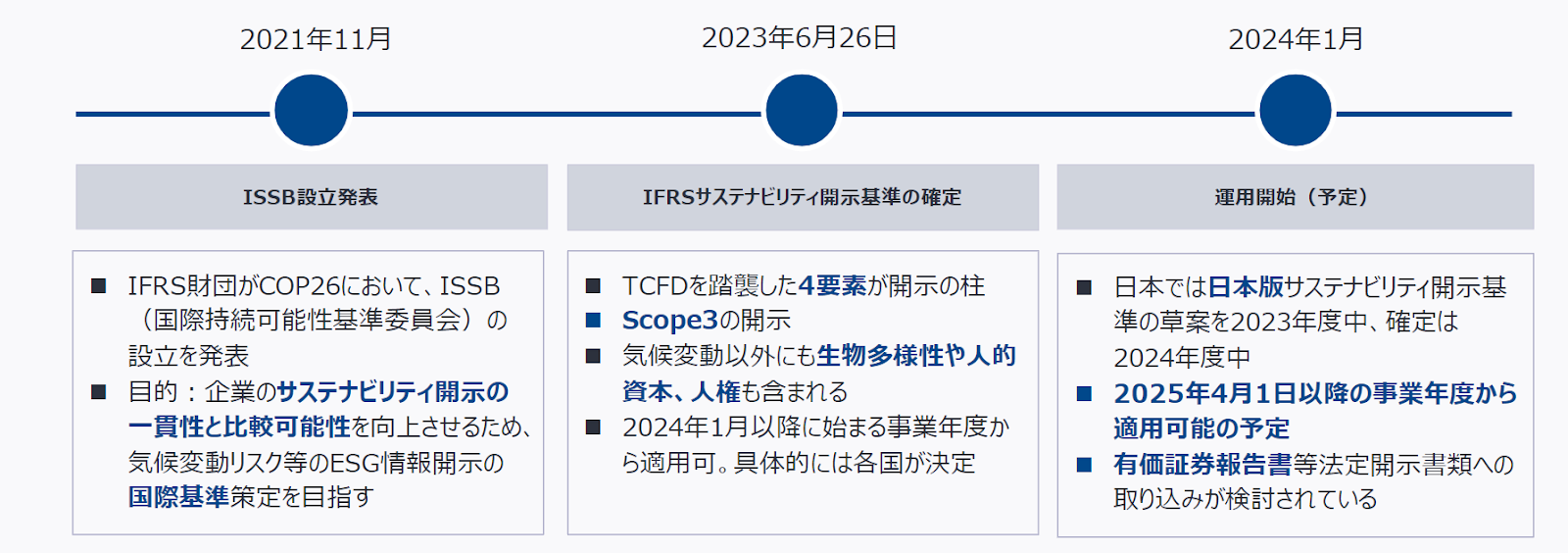

ISSBとは、2021年11月、国際会計基準(IFRS:International Financial Reporting Standards)財団によって設置された、サステナビリティ基準審議会(International Sustainability Standards Board)の略称。乱立するサステナビリティ開示の基準を統一する目的で、2022年3月に草案が発表され、2023年気候変動に関してグローバル基準が承認されました。そのため、2023年時点で最も有力なサステナビリティに関する開示基準となりました。

公開された確定版サステナビリティ開示基準では、TCFD提言に基づく、二つの開示要求事項が提供されます。「IFRS S1」は企業のサステナビリティ関連全般のリスクと機会について、「IFRS S2」は気候変動に関する具体的な開示についてです。

日本企業への影響

これまでも企業のサステナビリティに関する情報は、投資家への判断材料として提供されていました。しかし、多様な機関が独自の基準を策定していたため、統一された基準はありませんでした。そのため、企業は各々が選んだ基準に則った開示を行っており、他社との比較が難しいという課題がありました。

ISSB基準により、企業は国際基準となる開示枠組みのもと、財務諸表と共にサステナビリティ情報の提供が可能となります。そして、投資家や運用機関は企業の比較や検証が可能となり、投融資の有効な判断材料として使用することができます。

ISSBは2024年度の年次報告書から適用が可能となります。日本では、サステナビリティ基準委員会(SSBJ)が24年3月末までに日本版の基準を策定し、25年3月末までに確定される見通しです。3月期企業であれば26年3月期の有価証券報告書から、ISSB基準に基づく開示を行うことのできる可能性があります。

金融庁 https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20221102/01.pdf P.3

環境省 https://www.env.go.jp/content/000120595.pdf P. 1- 14

サステナビリティ基準委員会 https://www.asb.or.jp/jp/wp-content/uploads/2023_0406.pdf P.6

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

ISSB,TCFD,CDPとの関係性

TCFD

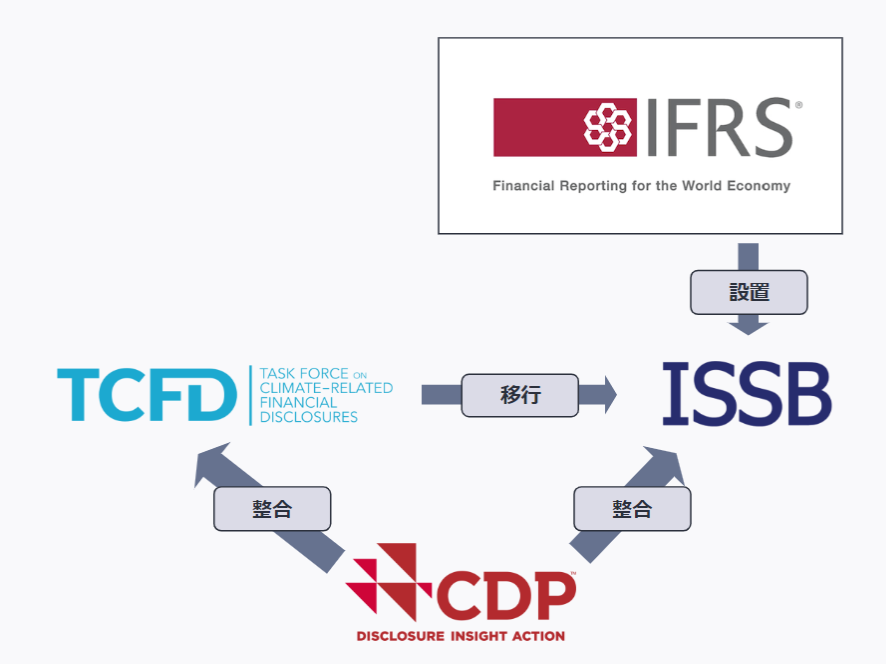

TCFDとは「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」を指し、企業の気候変動への取り組みや影響に関する財務情報についての開示のためのイニシアチブです。プライム上場企業はコーポレートガバナンスコード改訂により、TCFDに基づいた開示が要求されています。ISSB基準での「IFRS S1、 S2」においても、TCFDの枠組みをベースに、一部追加的な開示項目が定められています。

CDP

CDPとはTCFD提言に基づいた企業や自治体の開示内容の評価を外部に公表している国際的環境評価機関です。CDPは投資家から最も評価されるESG格付け評価機関であり、日本はA評価認定企業数が世界でもっとも多い国です。CDPは気候変動・森林破壊・水の安全保障という3つの環境テーマについて情報開示プラットフォームを提供しており、一部の企業に対しては毎年質問書を送付する形で所定の枠組みに基づいた開示を要求しています。ISSBとのつながりとしては、現在CDPの気候変動開示で用いられているTCFDをベースにした枠組みが、より厳格なISSBの枠組みに移行することで、企業はより発展的な気候開示が要求されます。

ISSB最終案「IFRS S2」における注目点

IFRS S2では、気候関連のリスクと機会に関する情報の開示についてテーマ別に基準が設定されています。IFRS S2で注目すべき内容は主に以下の内容になります。本コラム下部にはIFRS S2要点をまとめたものも記載しています。

ガバナンス

- 気候変動に関連するリスクと機会の監督に責任を負うガバナンス機関(取締役会、委員会、又は同等のガバナンス機関を含む)又は個人

この項目では、気候変動に対応する戦略の監督のための適切な能力、組織や個人の評価体制について開示する必要があります。具体的には、気候変動に関するリスクと機会に対する責任の所在と反映の仕方、スキルや能力の開発力や評価制度について開示が求められます。加えて、事業戦略、主要取引に関する意思決定、リスクを監督する際に、気候変動に関するリスクと機会がどのように考慮されているか、また、目標設定の監督、監視の体制なども開示内容に含まれます。

戦略

- 気候関連の移行計画に関する情報を含め、気候関連のリスクと機会が、企業の戦略と意思決定に与える影響

- 気候変動に関連するリスクや機会に対処するための、資源配分を含む、企業のビジネスモデルに対する現在及び予想される変更

この項目では、例えば炭素、エネルギー、水を大量に消費する事業の管理、廃止の計画、需要やサプライチェーンの変化に起因する資源配分、資本支出や研究開発への追加支出などの予想の開示が含まれます。

- 気候変動に関連するリスクと機会が、企業の財政状態、財務パフォーマンス、キャッシュフローに与える現在の影響と予測される影響

- 識別した気候変動に関連するリスクと機会のうち、次の年次報告期間内に、関連する財務諸表に計上されている資産と負債の帳簿価額に重要な修正が生じる可能性が大きいもの

これは、TCFDにはない新しい開示項目になります。また、財政状態、業績およびキャッシュフローの項目においては、気候変動に関連するリスクや機会が、現在又は将来において財務に及ぼす影響について、定量的情報を提供する技術、能力、資源がない場合には定量的な情報を提供する必要はない、とされています。

指標と目標

- 業種にかかわらない横断的な指標(スコープ1、2、3の温室効果ガス(GHG)排出量、内部炭素価格、役員報酬など)

この項目では、特にスコープ1の7ガスについて、IPCCの最新換算係数(AR6)を使用する必要があります。現時点で環境省が提示している換算係数はAR4であり、これから改訂されるであろう見込みです。また、スコープ3の開示が要求されていることも注目すべき点です。

スコープ3の開示においては、バリューチェーンの範囲を決定するために、企業は、過度なコストや労力をかけることなく、報告日時点で企業が入手可能な合理的かつ裏付けのあるすべての情報を使用しなければならない、資産運用、商業銀行、保険に関連する1つ以上の金融活動に参加する企業は、それらの活動に関連する資金調達排出量に関する追加情報を開示しなければならない、とされています。

- 業種ベースの測定基準

商業銀行業務、保険業界で金融活動に参加する企業は、IFRS第2号「業種別ガイダンス」に記載されている開示項目に関連する業種別測定基準の適用可能性を参照し、検討しなければなりません。

全体のまとめ

IFRS S2全体を通しての特徴としては、開示についての経過措置が設けられていることがあげられます。例えば、サステナビリティ情報の開示は財務諸表の開示と同時に行わなければなりませんが、サステナビリティ情報の開示については、適用初年度は財務諸表から遅れての開示が認められています。前年度の比較情報、スコープ3のGHG排出量についても初年度は開示する必要はないとされています。

また、正式版ではドラフト版の違いとして「合理的に予想される」「過度のコストや労力をかけることなく報告日時点で企業が入手可能」などの文言が追加され、横並びの漠然とした開示内容ではなく、企業の内容や体力に合った開示が求められてることがわかります。

最後に、以下が「IFRS S2」における要点を網羅的にまとめたものになります。

ガバナンス

気候変動に関連するリスクと機会の監督に責任を負うガバナンス機関、または個人について

・気候変動に関連するリスクと機会に対する責任がどう職務権限や役割などに反映されているか

・気候変動に対応する戦略の監督のための適切な能力、組織や個人の評価体制があるか

・どのような機関に、どのような頻度で情報を提供するか

・気候変動に関するリスクや機会をどのように事業の戦略や主要な取引の意思決定の際に考慮しているか

・気候変動に関連するリスクと機会に関する目標設定を、組織または個人がどのように監督し、監視しているか

戦略

・企業の見通しに影響を与えると合理的に予想されるサステナビリティ(気候)関連のリスクと機会

・企業の見通しに影響を及ぼすと合理的に予想される、気候変動に関連するリスクと機会の記述

・企業が識別した各気候変動リスクについて、当該リスクを気候変動に関連する物理的リスク、移行リスクのいずれとみなすか

・企業が特定した気候変動リスクと機会について、それぞれの気候変動リスクと機会が、どのような時間軸(短期、中期、長期)でどのような影響を及ぼす可能性があるか

・企業が「短期」、「中期」、「長期」をどのように定義しているか、また、これらの定義が企業の戦略的意思決定に使用される計画水平線とどのように関連しているか

※企業の見通しに影響を及ぼすと合理的に予想される気候変動に関連するリスクと機会を特定する際には、過度なコストや労力をかけることなく、その時点で入手可能な、合理的かつ裏付け可能な情報(過去・現在・将来の予測に関する)全てを使用しなければならない。

・気候変動に関連するリスクと機会が、企業のビジネスモデルとバリューチェーンに与える、現在及び予想される影響

・気候変動に関連するリスクや機会が、企業のビジネスモデルやバリューチェーンに与える、現在及び将来の影響

・事業体のビジネスモデルやバリューチェーンの中で、気候変動に関連するリスクと機会が集中している場所(例えば、地理的な地域、施設、資産の種類)

・気候関連の移行計画に関する情報を含め、気候関連のリスクと機会が、企業の戦略と意思決定に与える影響

・気候変動に関連するリスクや機会に対処するための、資源配分を含む、企業のビジネスモデルに対する現在及び予想される変更

・現在及び今後予想される、直接的な緩和及び適応のための取り組み

・現在および今後予想される間接的な緩和および適応への取り組み

・気候変動に関連するリスクと機会が、企業の財政状態、財務パフォーマンス、キャッシュフローに与える現在の影響と予測される影響

・気候変動に関連するリスクと機会が、報告対象期間の財政状態、財務パフォーマンス、キャッシュフローにどのような影響を与えたか

・識別した気候変動に関連するリスクと機会のうち、次の年次報告期間内に、関連する財務諸表に計上されている資産と負債の帳簿価額に重要な修正が生じる可能性が大きいもの

※気候変動に関連するリスクや機会が、現在又は将来において財務に及ぼす影響について定量的な情報を提供する必要はない

※気候変動に関連するリスクや機会が予想される財務的影響に関する定量的情報を提供する技術、能力、資源がない場合には、提供する必要はない。財務影響に関する定量的情報を提供する必要がないと判断した場合、理由の説明、財務影響の定性的情報の提供が必要

・企業が特定した気候関連のリスクと機会を考慮し、気候関連の変化、発展、不確実性に対する企業の戦略とビジネスモデルの気候変動への耐性

・報告日時点における気候変動への耐性(レジリエンス)についての企業の評価

・いつ、どのように気候関連のシナリオ分析を行ったか

・気候関連のシナリオ分析が実施された報告期間

リスク管理

・企業が、気候変動に関連するリスクを特定、評価、優先順位付け、監視するために使用するプロセスと関連する方針

・気候変動に関連する機会を特定し、評価し、優先順位を付け、監視するために、事業体が使用するプロセス

・気候変動に関連するリスクと機会を特定、評価、優先順位付け、監視するプロセスの程度と方法

指標と目標

・業種にかかわらない横断的な指標(スコープ1、2、3の温室効果ガス(GHG)排出量、内部炭素価格、役員報酬など)

※特にスコープ1の7ガスについては、IPCCの最新換算係数(AR6)を使用する必要がある。現時点で環境省が提示している換算係数はAR4であり、これから改訂されるであろう見込み。

・業種ベースの測定基準

・気候関連の、企業が戦略に関して設定した目標や、法律などで達成が求められている目標に関する情報(GHG排出量に関する目標を含む)

・目標に関する第三者による検証の有無など

・GHG排出量に関する目標の説明(目標の対象となるスコープなど)

#ISSB

サステナビリティの新基準、ISSBとは?

【このホワイトペーパーに含まれる内容】

・主要な情報開示イニシアチブ(ISSB,TCFD,CDP,ESRSなど)の関係性を一括整理

・ISSBの概要や対象と義務レベル、設立背景まで詳細に解説

・IFRS S1,S2最終案の概要を項目ごとに解説

参考資料

[1]IFRS S1 IFRS® Sustainability Disclosure Standard

[2]IFRS S2 IFRS® Sustainability Disclosure Standard

[3]大和総研:ISSBの基準(IFRS S1、IFRS S2)が確定 (dir.co.jp)

[4]TAKARA D&IR Research Institute Ltd. 「国際サステナビリティ情報開示基準と 日本におけるサステナビリティ情報開示の今後を整理する」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム