Last Updated on 2026年1月16日 by Sayaka Kudo

【気候変動関連用語がまるわかり!用語集はこちら】

欧州サステナビリティ報告基準(ESRS)は、EUの欧州グリーンディールの一環として制度化された企業サステナビリティ報告指令(CSRD)に基づき、対象企業が報告書を作成する際に準拠しなければならないサステナビリティ開示基準です。

本コラムでは、ESRSの対象企業、気候変動に関する開示項目、企業が行うべきことを解説します。

関連記事はこちら!

⇒CSRD(EU企業サステナビリティ報告指令)の報告基準・開示要件

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

ESRSとは

欧州サステナビリティ報告基準(ESRS:European Sustainability Reporting Standards)とは、EUの欧州グリーンディール*の一環として制度化された企業サステナビリティ報告指令(CSRD:Corporate Sustainability Reporting Directive)に基づき、対象企業が報告書を作成する際に準拠しなければならないサステナビリティ情報の開示要件を定める基準です。

対象企業は、その開示基準に基づいて、持続可能性への配慮がどのように事業に組み込まれているか、また、重要なESG影響、リスク、機会がどのように特定され、管理されているか、どのような指標と目標を持っているかに関する情報を開示することが求められます。

欧州グリンディール*:2050年までにEU域内の温室効果ガス排出をゼロにする政策[2]

CSRDとESRSの対象企業

- 以下の3つの要件のうち少なくとも2つを満たすすべての大企業(株式が上場しているかどうかにかかわらない)および上場企業(上場零細企業を除く)にCSRD に基づくESRSが適用されます。

a. 賃借対照表合計2000万ユーロ以超

b. 純売上高4000万ユーロ超

c. 事業年度における平均従業員数250人超 - 非EU企業であるが、EU域内の売上高が1億5000万ユーロ以上であり、EU域内に少なくとも1つの子会社(大規模または上場)または支店(純売上高4000万ユーロ以上)を持つ企業には子会社単体で CSRD に基づく報告義務を負います。

- EU規制市場に上場する上場中小企業(中小企業(上場SME) マイクロ企業以外)には、CSRD に基づく簡略化された基準や猶予期間が適用されます。

- EU域内で一定規模以上の売上を持つ非EU親会社はCSRD に基づく報告義務を負います。

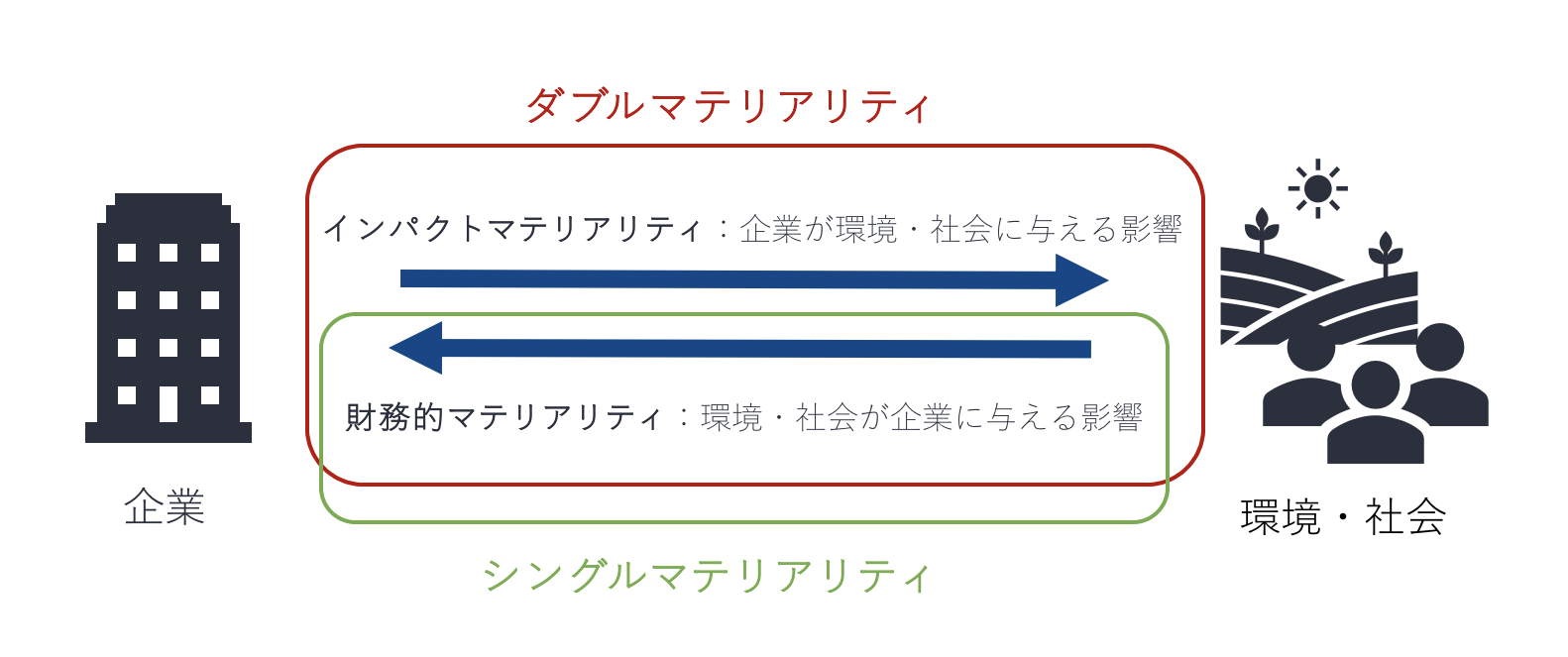

CSRDとその基準ESRSの特色であるダブルマテリアリティ

企業は社会インパクトマテリアリティと財務的マテリアリティのダブルマテリアリティに基づき、(i)企業活動が社会や環境に与える影響と(ii)サステナビリティ関連/気候関連の事象が企業の業績や財務状況に与える影響の両方を報告することが求められます。これらの情報受益者としては、(i)投資家(ii)政府、消費者、従業員などが考えられます。

CSRDとその基準であるESRS が採用するダブルマテリアリティは、シングルマテリアリティの考え方に立つ気候関連財務情報開示タスクフォース(TCFD)や国際サステナビリティ基準委員会(ISSB)の開示基準との大きな違いの一つです。この特色のゆえ、CSRDの開示事項は比較的に広範なものとなります。

ダブルマテリアリティの図式

マテリアリティ(重要性)の評価

企業はマテリアリティ評価を行い、開示すべき影響、リスク、機会を特定することが求められます。これは、マテリアリティを動態的なものとして捉え、社会環境の変化や最新の科学的根拠に基づき、マテリアリティを流動的に変化させるべきであるという考えに基づきます。

重要性を評価するうえで考慮するステークホルダーとして、企業やそのバリューチェーンから影響を受ける可能性がある人々や投資家などを含むサステナビリティー報告の利用者が想定されるでしょう。

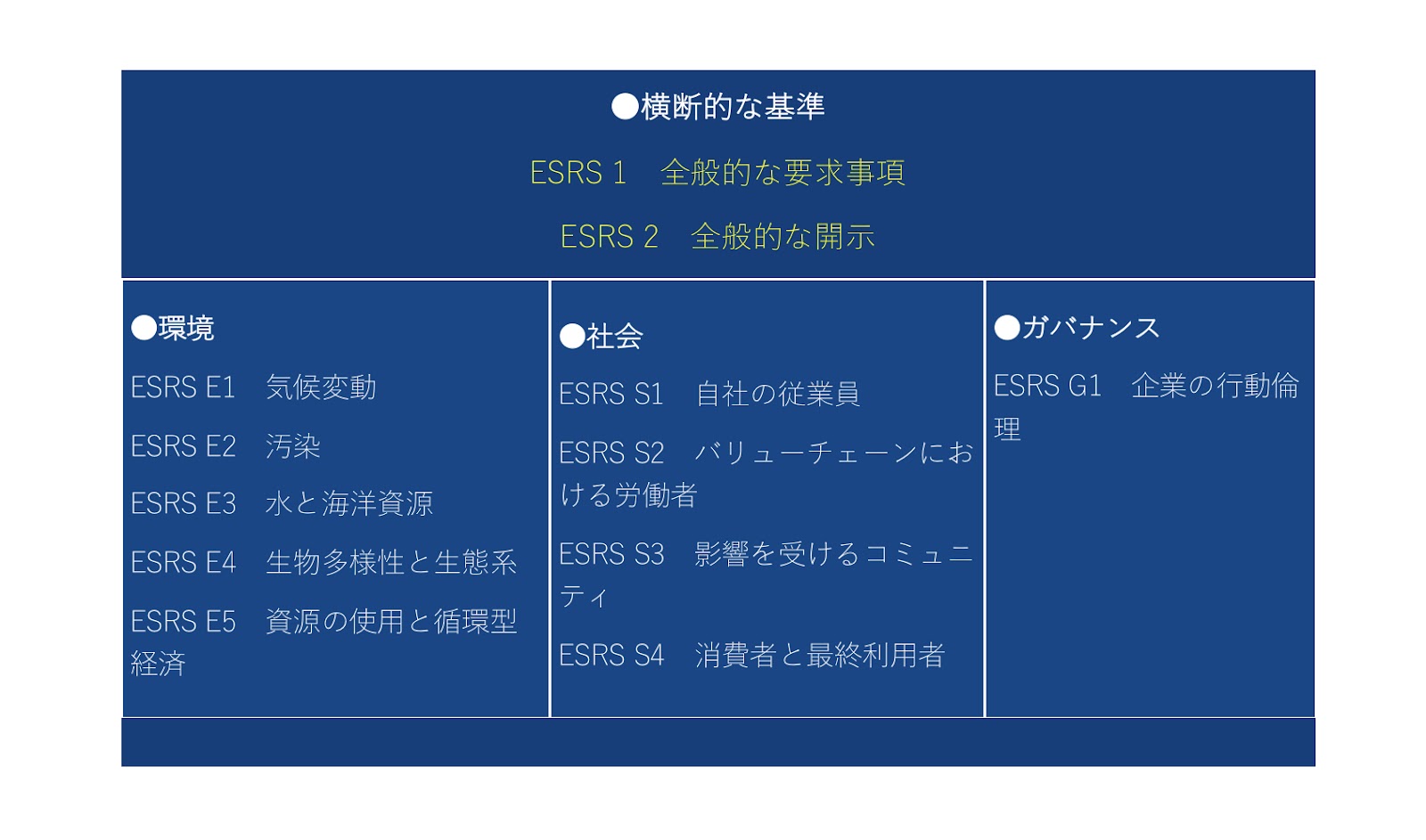

ESRSの開示内容

ESRSは横断的基準とテーマ別基準(環境、社会、ガバナンス)の大きく2つから構成されています。

ESRS 1は、CSRDの下で企業がサステナビリティ情報を作成および開示する際に遵守する際の原則や概念、全般的な要件を規定しています。そこには、マテリアリティの定義方法に関する説明が含まれます。

ESRS 2は、サステナビリティのトピック全体に適用される開示要件を定め、そこには戦略、ガバナンス、インパクト・リスクおよび機会の管理、指標と目標が含まれます。ESRS1およびESRS2で規定された開示要求について開示が義務となっています。

テーマ別基準は、ESRS 2を補完するよう、環境(ESRS E1-5)、社会(ESRS S1-4)、ガバナンス(ESRS G1)についてそれぞれの開示要求項目が定められています。テーマ別基準については、マテリアリティ(重要性)評価の結果で重要でないと判断した情報は開示を省略することができます。ただし、マテリアリティ評価は第三者による保証が求められます。

保証の義務

企業は、テーマ別基準の開示について第三者による保証が義務付けられています。CSRDは、要求される保証のレベルについて限定的保証から合理的保証への段階的なアプローチを採用しています。

初めは、企業は限定的保証の取得のみを求められます。限定的保証とは、「情報の重要な虚偽記載を示唆する事項が確認されていないことを否定的に確認する形で提供されるのが一般的である」とされています。

より高い基準である合理的保障について、欧州委員会は、2028年までに監査人およびCSRDの対象企業にとって合理的保障が実行可能かどうかを評価し、現在財務諸表に求められている基準に類似した合理的保証の基準を採用する予定です。

ESRSの開示形式

EUまたはEU上場企業は、CSRDに基づく情報を年次経営報告書の一節で報告することが求められます。一方、EU域内の子会社または支店は、EFRAGが現在開発中の基準に従ってサステナビリティレポートを作成し、そのサステナビリティレポートを商業登記簿、または会社のウェブサイト上で公開することが求められます。

気候変動に関する開示項目

ここでは、テーマ別基準の「環境」に含まれる気候変動に関する開示事項を詳細に解説します。主に「ガバナンス」、「戦略」、「影響、リスク、機会の管理」、「指標と目標」の4つの分野にわたる以下の情報の開示が要求されています。

ガバナンス

| 項目 | 求められる開示内容 |

|---|---|

| インセンティブ制度への持続可能性業績の統合 | 二酸化炭素排出量(GHG)削減目標が、管理・経営・監督機関のメンバーの実績評価や報酬制度にどのように組み込まれているか |

戦略

| 項目 | 求められる開示内容 |

|---|---|

| 気候変動緩和のための移行計画 | 企業の目標がパリ協定に基づく地球温暖化1.5℃抑制とどのように整合しているかの説明。移行計画がない場合は、策定の有無および策定時期 |

| 重要な影響・リスク・機会と戦略及びビジネスモデルとの相互関係 | 気候変動に関する戦略およびビジネスモデルのレジリエンスについて、シナリオ分析を含むレジリエンス分析の結果を用いて説明 |

移行計画については「TCFD開示の更なる“レベルアップ”のために必要な「移行計画」について解説」をご覧ください。

影響、リスク、機会の管理

| 項目 | 求められる開示内容 |

|---|---|

| 気候変動の緩和・適応に関する目標(GHG削減目標を含む) | スコープ1・2・3を含むGHG排出量削減目標を絶対値で開示(必要に応じて原単位)。2030年目標(可能であれば2050年目標)、5年ごとの更新、1.5℃目標との整合性、シナリオ分析による影響、脱炭素化手段と定量的貢献 |

| エネルギー消費量と構成比 | 再生可能エネルギーと非再生可能エネルギー別に、自社業務に関連する総エネルギー消費量の内訳 |

| 純収益あたりの総エネルギー消費量 | 気候変動への影響が大きい活動に関する、純収益あたりのエネルギー消費量 |

| スコープ1・2・3のGHG総排出量 | 各スコープ別のGHG排出量 |

| 純収益あたりのGHG総排出量 | 収益効率の観点から算定したGHG排出量 |

| 炭素クレジットを用いた排出削減・除去量 | 自社およびバリューチェーンにおけるGHG除去・貯留量、ならびに炭素クレジットによる排出削減量・除去量 |

| 内部炭素価格制度 | 内部炭素価格制度の有無、制度が意思決定や気候関連目標の達成にどのように寄与しているか |

| 予想される財務上の影響 | 重要な物理的・移行的リスクおよび気候関連の機会から生じる、影響を受ける資産および純収益の金額・割合、財務諸表との関連 |

指標と目標

| 項目 | 求められる開示内容 |

|---|---|

| 気候変動の緩和・適応に関する目標(GHG削減目標を含む) | スコープ1・2・3を含むGHG排出量削減目標を絶対値で開示(必要に応じて原単位)。2030年目標(可能であれば2050年目標)、5年ごとの更新、1.5℃目標との整合性、シナリオ分析による影響、脱炭素化手段と定量的貢献 |

| エネルギー消費量と構成比 | 再生可能エネルギーと非再生可能エネルギー別に、自社業務に関連する総エネルギー消費量の内訳 |

| 純収益あたりの総エネルギー消費量 | 気候変動への影響が大きい活動に関する、純収益あたりのエネルギー消費量 |

| スコープ1・2・3のGHG総排出量 | 各スコープ別のGHG排出量 |

| 純収益あたりのGHG総排出量 | 収益効率の観点から算定したGHG排出量 |

| 炭素クレジットを用いた排出削減・除去量 | 自社およびバリューチェーンにおけるGHG除去・貯留量、ならびに炭素クレジットによる排出削減量・除去量 |

| 内部炭素価格制度 | 内部炭素価格制度の有無、制度が意思決定や気候関連目標の達成にどのように寄与しているか |

| 予想される財務上の影響 | 重要な物理的・移行的リスクおよび気候関連の機会から生じる、影響を受ける資産および純収益の金額・割合、財務諸表との関連 |

スコープ1、2、3のGHG排出量の算定方法については「スコープ1,2,3とは?各スコープの詳細から算定方法まで解説」をご覧ください。

ESRSに係る義務:企業の管理・経営・監督機関の責任

CSRDによれば、企業の管理・経営・監督機関には、CSRDの開示事項に従いサステナビリティ情報が作成・開示されることを保証する「集団的責任」があります。CSRDはEU加盟国にその違反に対する民事責任を課すことを求めていませんが、加盟国はCSRDの国内実施規定に違反した場合に適用される罰則を定めることができます。今後、グリーンウオッシュの規制強化のため、そのような民事責任が問われる可能性があります。

ESRSの適用タイムライン

EUおよびEUに上場している特定の大企業について2024年1月1日から段階的に導入され、2028年1月1日までにすべての対象企業に適用される予定です。CSRDは、以下のように段階的な発効を定めています。

| 対象企業 | 適用開始時期 | 報告書の発行 |

| NFRDの適用対象企業※従業員500人以上のEU上場大企業、銀行機関、保険会社を含む | 2024年1月1日以降開始する事業年度 | 2025年から |

| NFRD適用対象外の大企業 | 2025年1月1日以降開始する事業年度 | 2026年から |

| 上場中小企業(上場零細企業を除く) | 2026年1月1日以降開始する事業年度 | 2027年から※2028年までオプトアウト可能 |

| EU域内に少なくとも1つの子会社(大規模または上場)または支店(純売上高4000万ユーロ以上)を持ち、EU域内の売上高が1億5000万ユーロ以上の非EU企業 | 2028年1月1日以降開始する事業年度 | 2029年から |

企業が行うべきこと

CSRDおよびESRSは、EU企業及び一部の非EU企業に対し、広範かつ詳細なサステナビリティ報告を要求しているため、できるだけ早い段階での以下の準備が必要となります。

・子会社や連結ループ全体がCSRDの要求事項の対象となるかを確認する

・対象となる場合、CSRD及びESRSを参照し、適用時期や開示内容を確認する

・ESRSによって開示が求められる情報を収集するための計画を立て、実施体制を整備する

また、EU域内で活動していない企業であっても、1社以上のEU企業のバリューチェーンの一部となっている場合、そのようなEU企業からのサステナビリティ報告や監査・検証の要求が増える可能性があります。そのため、CSRDに基づく情報開示基準の最新の動向を追うこと、またその体制の整備が推奨されます。

まとめ

ESRSは、企業がグリーンウォッシングを避け、より実効性のあるサステナビリティ対策を行うための重要な基準になりますが、多くの企業、特に初めて報告する企業にとっては大きな課題になりえます。そのため、企業はCSRDに基づく情報開示基準の最新の動向を追い、実施体制を整備することが推奨されます。対象企業は、ダブルマテリアリティに基づき気候変動などの持続可能性に関連する要因が自社の事業にどのような影響を与えるか、また自社のビジネスモデルが持続可能性にどのような影響を与えるかについての情報を開示することが求められます。

参考文献

[1]EU (2025)”Corporate sustainability reporting”

[2]EU MAG(2020)「脱炭素と経済成長の両立を図る「欧州グリーンディール」」(閲覧日:2026年1月16日)

[3]IBM(n.d.)「ESRSとは」(閲覧日:2026年1月16日)

[4]IBM(n.d.)「CSRD(企業サステナビリティー報告指令)とは」(閲覧日:2026年1月16日)

[5]Sustainability Leadership Magazine(2025)「【最新版】CSRDとは? EU企業サステナビリティ報告指令・ESRS・対象企業・ダブルマテリアリティ・簡素化動向を整理する」(閲覧日:2026年1月16日)

#海外動向

サステナビリティの新基準、ISSBについて包括的に理解する!

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム