Last Updated on 2026年6月28日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

国際サステナビリティ基準審議会(ISSB)は、2022年3月31日、「サステナビリティ関連財務情報の開示に関する全般的な要求事項(IFRS S1)」と「気候関連開示(IFRS S2)」からなる、新フレームワークの草案を公表しました。7月29日にはパブリックコメントの募集を締め切り、草案の仕上げの段階に入りました。

このシリーズ記事では、サステナビリティ開示の新基準となるISSB公開草案の全貌を解説します。今回の記事では、「気候関連開示(IFRS S2)」について、TCFDで求められる開示内容との違いにも言及します。

関連記事はこちら!

⇒『ISSB最終案 IFRS S2とは?』

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

「気候関連開示」(IFRS S2)の解説

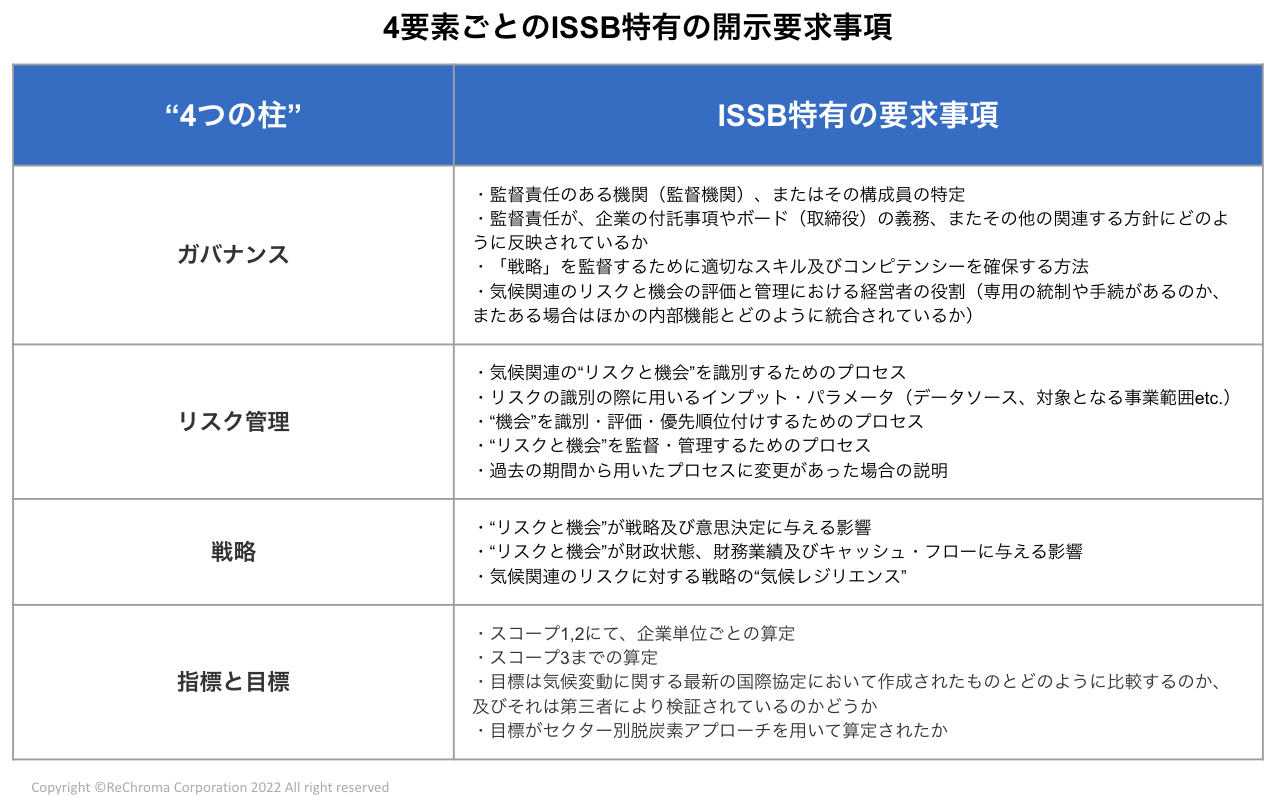

「ガバナンス」

基本的な要求事項

草案では、投資家らが「気候関連のリスク及び機会をモニタリングし管理するために用いるガバナンスプロセス、統制及び手続きを理解」[1]できるようにすることを目的として、TCFD提言と整合した2項目に新たに5項目を加え計7項目の開示を要求しています。

(1) 監督責任のある機関(監督機関)、またはその構成員の特定

(2) その監督責任が、企業の付託事項やボード(取締役)の義務、またその他の関連する方針にどのように反映されているか

(3)「戦略」を監督するために適切なスキル及びコンピテンシーを確保する方法

(4) 監督機関が、気候関連のリスクと機会に関する情報を得るプロセスと頻度

(5) 企業の戦略や、主要な取引に関わる意思決定のリスク管理の方針を監督する際に、気候関連のリスクと機会をどのように考慮しているか

(6) 監督機関による、気候関連のリスクと機会に関わる目標設定の監督、また目標達成への進捗のモニタリングをどのように行っているか(目標の進捗が報酬に関する方針に反映されるのか、またその場合どのように反映されるのかについても含む)

(7) 気候関連のリスクと機会の評価と管理における経営者の役割(専用の統制や手続があるのか、またある場合はほかの内部機能とどのように統合されているか)なお、ISSBフレームワークにおいては開示の不必要な重複は避けるべきと規定されているため、気候関連項目のガバナンスにおいても他の項目と同様の箇所で説明することを推奨いたします。

TCFDの開示内容と異なる点

上記のうち、(1)(2)(3)(7)はTCFD提言に言及はなく今回のISSB草案ではじめて追加された開示要求項目です。

「リスク管理」

基本的な要求事項

IFRS S2における「リスク管理」の開示目的は、「一般目的財務報告の利用者が、気候関連のリスク及び機会を識別、評価及び管理する単一又は複数のプロセスを理解できるようにすること」[1]です。平易には、気候関連のリスクと機会を特定、評価、管理するために用いられるプロセスを投資家らが理解できるようにすること、と言い換えられます。草案では下記6項目の具体的な開示が求められています。

(1) 気候関連の“リスクと機会”を識別するためのプロセス

(2) リスク管理の目的で“リスク”を識別・評価・優先順位付けするためのプロセス

(3) “機会”を識別・評価・優先順位付けするためのプロセス

(4) “リスクと機会”を監督・管理するためのプロセス

(5) 気候関連の“リスク”を識別・評価・管理するプロセスと、企業の総合的なリスク管理プロセスとの統合状況について

(6) 気候関連の“機会”を識別・評価・管理するプロセスと、企業の総合的なリスク管理プロセスとの統合状況についてTCFDの開示内容と異なる点

いずれも基本的にはTCFD提言の「リスク管理」の項目と整合していますが、本ISSBでは“機会”の識別・評価・優先順位付けのプロセスの開示が求められている点(上記(1),(3),(4))で、異なります。加えて、上記(2)で詳細に規定されている、リスクの識別の際に用いる「インプット・パラメータ(データソース、対象となる事業範囲etc.)」の開示、また過去の期間から用いたプロセスに変更があった場合の開示、に関しても本草案で追加された要求事項です。

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

SSBJの基本概要をポイントで抑える!

⇒コラム:サステナビリティ基準委員会(SSBJ)の基本概要 2027年適用開始を前に押さえるべきポイントを解説

「戦略」

基本的な開示内容

IFRS S2における「戦略」の開示目的は、「一般目的財務報告の利用者が、重大な気候関連のリスク及び機会に対処する企業の戦略を理解できるようにすること」[1]です。この目的を達成するために、下記項目の開示が要求されています。下記(2)〜(4)の項目に影響を与えうる気候関連のリスクと機会の概要を(1)にて開示させているという建て付けです。

(1)気候関連の“リスクと機会”

(2)”リスクと機会”がビジネスモデル及びバリューチェーンに与える影響

(3)”リスクと機会”が戦略及び意思決定に与える影響

(4)“リスクと機会”が財政状態、財務業績及びキャッシュ・フローに与える影響

(5)気候関連のリスクに対する戦略の“気候レジリエンス”(1)気候関連のリスク及び機会

ここでは、自社のビジネスモデル、各種戦略、キャッシュ・フロー、財政へのアクセスや資本コストに影響を及ぼすような気候変動関連のリスクと機会の開示が要求されています。ここに記載するリスクと機会には時間軸を追加する必要があり、短期・中期・長期のスパンを定義した上で、その各時間軸におけるリスクと機会の項目の開示が求められます。なお、それらリスクと機会の項目が“物理的リスク”と“移行リスク”のどちらに該当するかの記載も必要です。

(2)“リスクと機会”がビジネスモデル及びバリューチェーンに与える影響

リスクと機会の各項目が、現在、そして将来の自社のビジネスモデル及びバリューチェーンに与える影響の開示が要求されています。バリューチェーンの開示に関しては、リスクと機会の各項目がバリューチェーンのどこに集中しているかの記述も求められています

(3)“リスクと機会”が戦略及び意思決定に与える影響

気候関連のリスクと機会が自社の各種戦略や意思決定に与える影響について開示が規定されています。この各種戦略の中には、「移行計画」(脱炭素経済への移行に自社がどう“適応”していくかを示す計画)も含まれています。移行計画については「TCFD開示の移行計画とは?TCFDスコアアップのポイントを解説」の記事をご覧ください。

ここで求められる具体的な開示として、リスクと機会に対処するために、(a)社内で対応が可能な“”直接的な対応”(ビジネスモデル、戦略、資源配分、生産プロセス、労働力etc.の変更)の計画や、(b)社外と連携して行う“間接的な対応”(顧客やサプライチェーンとの協働etc.)の計画、そして(c)これら計画の履行に割く資源の調達方法、を明記する必要があります。

加えて、これら計画の中で言及されている排出削減目標の情報として、「目標の見直しのためのプロセス」「バリューチェーンにおける排出削減を通じて達成される自社の排出目標の量」、またカーボンオフセットを用いて削減量を確保する場合は、「自社の目標がどれほどカーボンオフセットに依拠しているか」「当該オフセットが第三者認証の対象となりうるか」そして「オフセットの種類」、について言及すべきとする旨が規定されています。

最後に、前年度に開示した上記の計画に関する進捗を、定量的・定性的な情報と併せて開示することも提案されています。

(4)“リスクと機会”が財政状態、財務業績及びキャッシュ・フローに与える影響

気候関連のリスクと機会が、自社の財務に与えた影響、また与えることが予想される影響を、短・中・長期のスパンで開示する必要があります。企業は原則この情報を定量的な情報として記載すべきとされており、これができない場合、その理由を説明する必要があります。具体的には、下記の開示が要求されています。

(a) 企業が直近で報告した財務状態・財務業績・キャッシュフローに対して、気候関連のリスクと機会がどのような影響を与えたかの開示

(b) 次年度の資産・負債の帳簿価額に重要性がある修正が発生するリスクがある場合の、特定した気候関連のリスクと機会に関する情報

(c) リスクと機会への対応するための戦略を実行するにあたり、その戦略の:

・自社の財政状態への影響を時間軸とともに開示。具体的には、資本的な支出、影響の大きな買収やダイベストメント、事業変革など

・自社の財務業績への影響を時間軸とともに開示。低炭素経済に準拠した製品やサービスの提供による売上げやコストの増加、気候事象による物理的な損害、また気候への適応・緩和のコストなど

(5)気候関連のリスクに対する戦略の“気候レジリエンス”

気候関連のリスクに対する戦略の“気候レジリエンス”に関する情報開示についての詳細が規定されています。気候レジリエンスとは「気候変動に関連する不確実性に対し調整するための企業の能力」[1]であり、草案ではこの情報を投資家らが客観的に理解できるように企業に開示を求めているのです。また、自社の気候レジリエンスを評価するにあたり“シナリオ分析”を用いることが要求されています。シナリオ分析に関しては、「シナリオ分析とは?実践方法をわかりやすく解説」の記事をご覧ください。

気候レジリエンスに関しては、気候レジリエンスの「分析結果」と「分析方法」の詳細な開示が求められています。TCFD提言でもレジリエンスの開示は求められていますが、ISSBではレジリエンスの分析方法の開示まで求めている点で異なります。

「分析結果」では、下記の開示が要求されています。

(a) 分析を通して発見された影響の記載

(b) 分析を通して考慮された重大な不確実性

(c) 自社の金融資源の利用可能性や柔軟性、また緩和・適応への投資の自社への影響などの観点から、短・中・長期にわたって自社の戦略を修正、対応させる能力

「分析方法」では、下記の開示が要求されています。

(d) シナリオ分析を用いた場合、使用したシナリオ、時間軸など

(e) シナリオ分析を用いていない場合、使用した代替的な方法とその詳細、またシナリオ分析を用いることができない理由

TCFDの開示内容と異なる点

(3) にて紹介したようなリスクと機会への対応の詳細な計画、また(4)の財政・財務・キャッシュフローの詳細な分析、(5)の気候レジリエンスの分析方法と分析結果の記載、などに関してはTCFDとは異なり、発展的な対応が求められます。

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

SSBJの基本概要をポイントで抑える!

⇒コラム:サステナビリティ基準委員会(SSBJ)の基本概要 2027年適用開始を前に押さえるべきポイントを解説

「指標及び目標」

IFRS S2における「指標及び目標」の開示目的は、「一般目的財務報告の利用者が、重大な(significant)気候関連のリスク及び機会を企業がどのように測定し、モニタリング及び管理するのかについて理解できるようにすること」[1]であり、この開示を通して「企業が設定した目標に向けた進捗を含め、企業がどのように企業のパフォーマンスを評価するのかについて利用者が理解できるようにしなければならない」[1]と草案に明記されています。

言い換えると、気候関連の“リスクと機会”を企業がどのように測定・モニタリング・管理するのかについて投資家らが理解できるように開示をすること、と表現できます。

(1)「産業横断的指標カテゴリー」に関する情報

(2)「産業別の指標」に関する情報

(3) (4)の設定目標への進捗を測定するために用いる指標

(4) 気候関連リスクの軽減やリスクへの適応、また気候関連機会の最大化のために設定する目標(1)「産業横断的指標カテゴリー」に関する情報

温室効果ガス(GHG)排出量に関する情報

GHGプロトコルの基準に則り、スコープ1,2,3のGHGの“絶対総量(absolute gross)”と排出原単位の開示が要求されています。TCFD提言で要求されているスコープの開示と概ね違いはありませんが、下記の点はISSB独自で規定されている内容であり注意が必要です。

TCFD開示との違いは、スコープ1,2において、(a)連結会計グループ (b)関連会社(associates)・共同支配企業・非連結子会社また(a)に含まれていない関係会社(affiliates)、の2点に分けた開示が要求されていること、そしてスコープ3の開示まで要求されていること、の2点です。

その他 気候関連の金額に関する情報

産業横断的な要求項目としては、GHG排出量に加えて下記の情報の開示が求められています。

(a) 移行リスクの影響を受けやすい資産又は事業活動の金額およびパーセンテージ

(b) 物理的リスクの影響を受けやすい資産又は事業活動の金額およびパーセンテージ

(c) 気候関連の機会と整合した資産又は事業活動の金額およびパーセンテージ

(d) 気候関連のリスク及び機会に投下された資本的支出、ファイナンス又は投資の金額

(e) 内部炭素価格(自社の排出コスト算定に用いる炭素価格や、意思決定への活用方法)

(f) 当期の役員報酬のうち気候関連の考慮事項と結びついているもののパーセンテージや、それら考慮事項が役員報酬にどのように結びついているかの記述(2)「産業別の指標」に関する情報

一部の修正や追加をのぞいて、SASBスタンダードに基づく開示が要求されています。IFRS財団は、11セクター・68産業ごとに「開示トピック」(=“リスクと機会”の項目)はじめ該当産業特有の要求事項を公表しており、これに準じた開示が要求されている格好です。詳細はIFRS財団が公開している産業別開示要求をご覧ください。

(3) (4)の設定目標への進捗を測定するために用いる指標

次に解説する(4)の目標設定のために使用した指標に関する情報の記載が求められています。

(4) 気候関連リスクの軽減やリスクへの適応、また気候関連機会の最大化のために設定する目標

見出しの通り、リスクの軽減や適応、また機会の最大化のための目標を設定することが要求されています。草案の中では具体的な要求事項として下記項目が記載されています。なお、下記項目の開示に際しては、上記で紹介した「産業別開示要求」を参照しなければならない旨も併記されています。

(a) 目標への到達及び企業の戦略的目標の達成に向けた進捗を評価するために用いられる指標

(b) 気候関連のリスクと機会へ対処するために設定した具体的な目標

(c) 上記の目標が、絶対量目標なのか原単位目標なのか

(d) 目標の目的(例えば、緩和、適応、若しくはセクターへの準拠、又は科学的根拠に基づく取り組み)

(e) 目標は気候変動に関する最新の国際協定において作成されたものとどのように比較するのか、及びそれは第三者により検証されているのかどうか

(f) 目標がセクター別脱炭素アプローチを用いて算定されたか

(g) 目標が適用される期間

(h) 進捗が測定される基礎となる期間

(i) マイルストーン又は中間目標

なお、上記のうち(e)(f)の項目はTCFD提言にはなく、今般のISSB草案にてはじめて要求された項目です。

ISSBとTCFDの関係性

ISSBはTCFDの枠組みをベースに、開示内容をより詳細に充実させた基準です。ISSBで要求される開示事項は原則はTCFDと整合していますが、一部追加的な開示事項が定められています。

ISSBで追加的に求められている開示要求事項

上記でも紹介していましたが、ISSB草案の作成に際してTCFD提言から追加的に要求されている開示項目をまとめると下記のようになります。

まとめ

この記事では、今般のISSB草案のIFRS S2「気候関連開示」にて提案された気候関連の開示内容について解説しました。日本では現時点でプライム企業にTCFD開示が求められていますが、2023年度以降に有価証券報告書にて気候開示が義務化されることを受け、今後ISSB基準に基づいた開示が要求されることも想定されます。

自社がどの分野・業界に属し、またどのような情報を開示する必要があるのか、把握しておく必要があるでしょう。

#ISSB

サステナビリティの新基準、ISSBとは?

【このホワイトペーパーに含まれる内容】

・主要な情報開示イニシアチブ(ISSB,TCFD,CDP,ESRSなど)の関係性を一括整理

・ISSBの概要や対象と義務レベル、設立背景まで詳細に解説

・IFRS S1,S2最終案の概要を項目ごとに解説

参考文献

[1]IFRS(2022年3月)「IFRS S2号『気候関連開示』[案]」

[2]SSBJ(2022年5月)「ISSB公開草案の概要(3) S2基準案の全体概要」

[3]SSBJ(2022年5月)「ISSB公開草案の概要(4) S2基準案『ガバナンス、リスク管理』」

[4]SSBJ(2022年5月)「ISSB公開草案の概要(5) S2基準案『戦略』」

[5]SSBJ(2022年5月)「ISSB公開草案の概要(6) S2基準案『指標及び目標』」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム