Last Updated on 2026年6月30日 by Yuta

近年、気候変動対策の重要性と緊急性の認識が広まっています。その中で、ビジネス領域でもこれに対応するため様々な変化が起こっています。

本記事では、気候変動領域で頻出の用語の意味について押さえながら、

気候変動に対する国、投資家、そして企業のビジネス領域における基本的な動向について解説します。

気候変動領域で押さえておくべき用語

まずは、ビジネス領域でサステナビリティについて話すときに欠かせない用語、ESG、SDGs、CSV、CSRについて詳細と関係性を解説します。

ESGとは

ESGとは、持続可能な社会の実現のために、企業の長期的成長に重要な要素である

「環境(E: Environment)、社会(S: Social)、ガバナンス(G: Governance)」の頭文字を合わせた言葉です。

また、ESGに配慮した企業に対して行う投資は「ESG投資」と呼ばれます。ESG投資は、2020年時点で約3900兆円と世界の投資額の3分の1を占めており[1]、国内外で重要視されています。

SDGsとは

SDGsとは、2030年までに持続可能でよりよい世界を目指す国際目標です。正式名称は「Transforming our world: the 2030 Agenda for Sustainable Development」です。地球上の「誰一人取り残さない(leave no one behind)」ことがコンセプトとなっており、全17の目標から構成されています。

企業は17つ全ての目標に取り組むのではなく、いくつかの課題を「マテリアリティ(重要課題)」として特定し、企業に応じた事業活動を通じて目標に貢献する傾向にあります。

CSR、CSVとは

CSRとは、企業が組織活動を行うにあたって担う社会的責任を指し、公共性の高い活動をしていくことを求める考え方です。CSRは、Corporate Social Responsibility(企業の社会的責任)の略語です。例えば寄付、ボランティアなど公共性の高い社会貢献活動を行うことが重要とされ、企業の評判向上へ貢献しています。

CSVとは、企業のみの経済的な価値創出ではなく、社会と共有の価値を創造していくことを目指す考え方です。CSVはCreating Shared Value(共通価値の創造)の略語です。ここでは、社会的問題・課題のビジネス化を行うことが重要とされており、ビジネス機会創出に貢献しています。

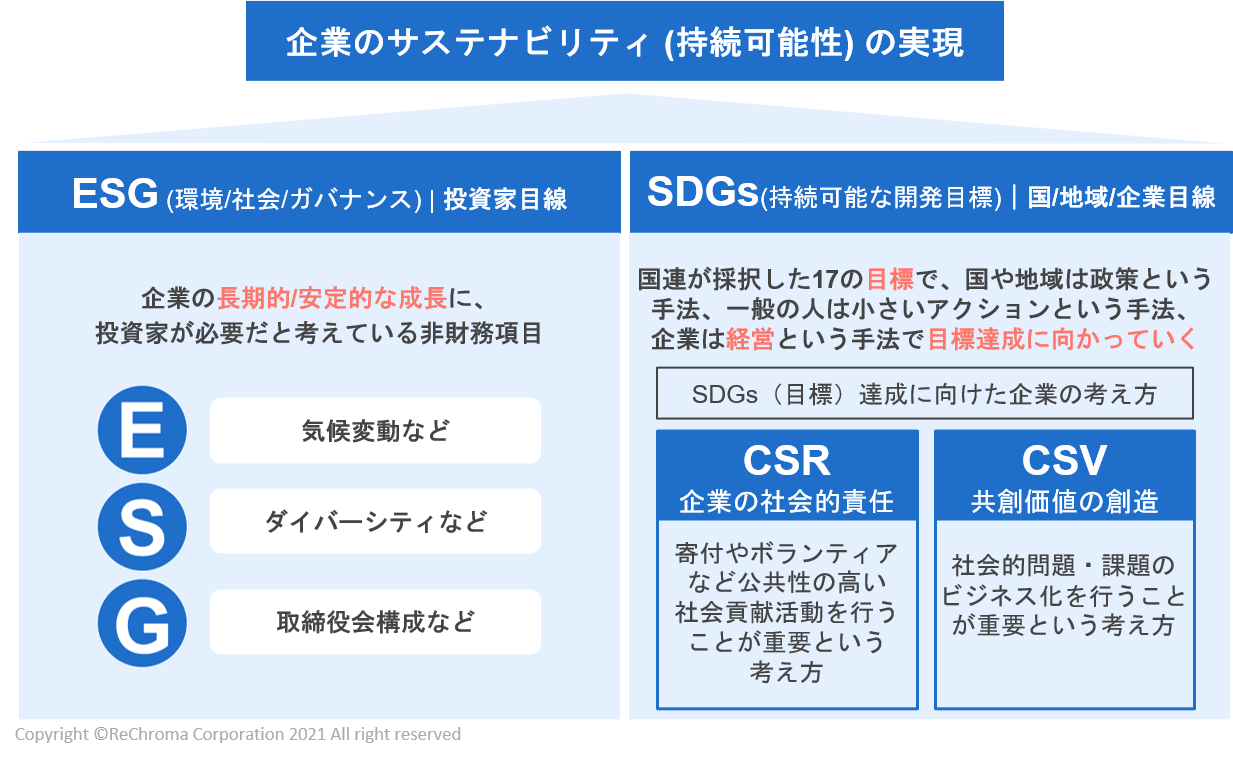

ESG、SDGs、CSV、 CSRの関係性

ESG、SDGs、CSV、CSRの関係性を整理すると、以下の図のように表すことができます。

まず、上位概念として企業のサステナビリティ(持続可能性)の実現があります。

SDGs, ESG:サステナビリティを達成するための項目と目標

ESG:投資家が求める、企業の安定的な成長のために必要な項目

SDGs:国や地域、企業が向かうべき目標

CSR, CSV:SDGs達成に向けた企業の考え方

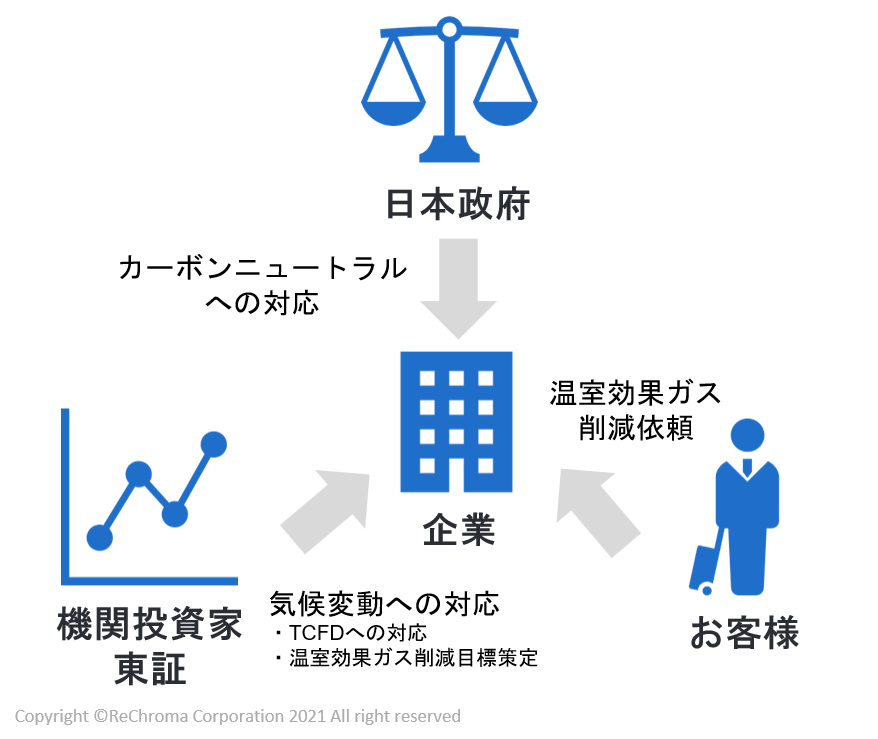

気候変動に対する国・投資家・企業の動向

気候変動対策を進めていく上で、企業だけでなく、国や投資家を含めた三者の動向を知ることが重要になります。それぞれみていきましょう。

国の気候変動における動向

まずは国の動向です。

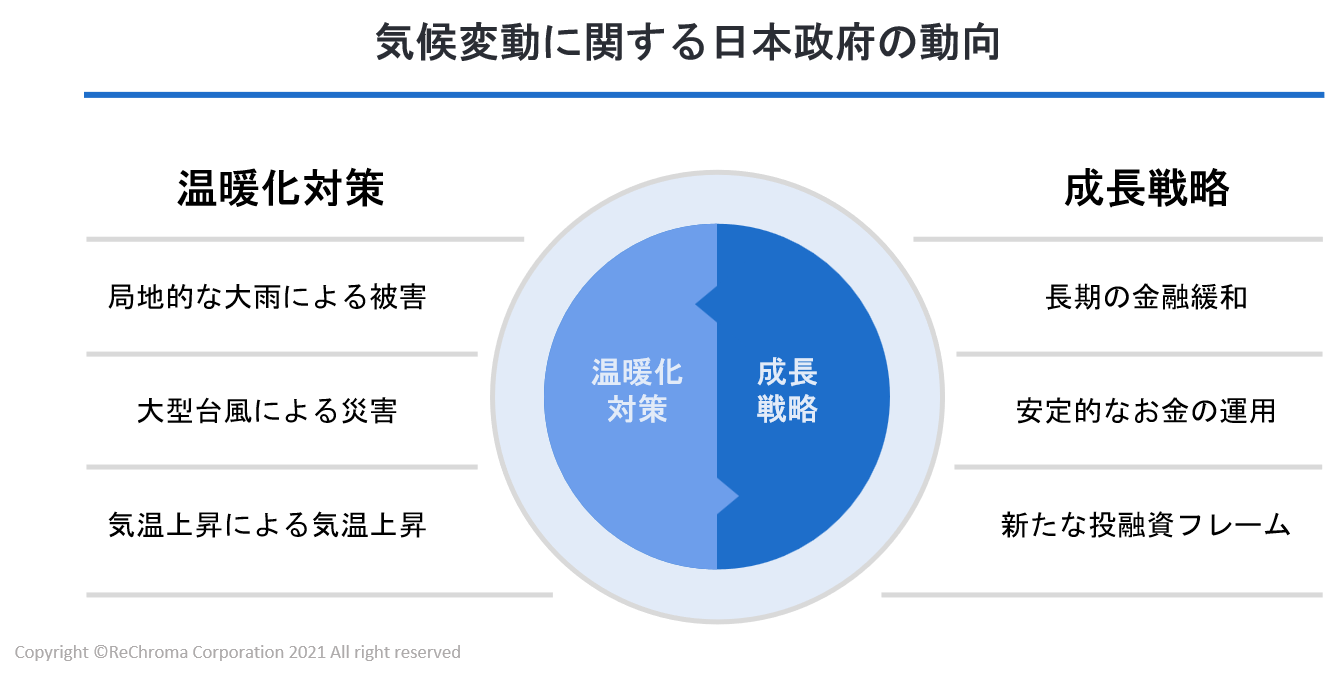

二面性を持つ国の動向

日本政府の気候変動に対する動向には二面性があります。

一つ目は温暖化対策としての側面、二つ目は成長戦略としての側面です。

近年相次いで発生している局地的な大雨による被害や、大型台風による災害が温暖化の影響であることはほぼ間違いがないと言われています。その対応として、国は温暖化対策を行う必要に迫られています。一方で、気候変動をチャンスと捉え、新たな投融資フレームを作成する動きも出てきています。

2020年10月に菅元総理が臨時国会で「2050年カーボンニュートラル宣言」を行ったことが、この二つの動きを推しすすめています。

カーボンニュートラルとは

カーボンニュートラルとは、温室効果ガスの排出量と吸収量が相殺される状態を示します。

具体的には以下の式で表すことができます。

カーボンニュートラルな状態になるために、温室効果ガスの排出量を極力下げていくことに加えて、二酸化炭素の吸収を促進することが求められています。

温室効果ガスの排出量は、例えば電気であれば使った電力量×排出係数で計算されます。また、吸収の方法としては、森林やサンゴによる吸収や二酸化炭素回収・貯蔵などがメジャーな方法として挙げられます。

2050年までに日本全体としてカーボンニュートラルな状態を目標として掲げる中、日本政府は個々の企業に対してカーボンニュートラルを目指すことを求めています。

投資家の気候変動における動向

次に投資家の動向についてです。気候変動領域においては、投資家の動向が特に重要になります。

これまでの動き

2000年代より気候変動領域において様々な動きがあり、それに伴って投資家の動きも変化してきました。特に、2006年のPRI発足、2015年GPIFのPRI署名、2017年のTCFD提言公表が投資家の動向に大きな影響を与えています。

投資家の動向を知る上で押さえておきべき用語

【PRI (Principles for Responsible Investment)】

投資家に対し、長期的なサステナビリティを重視した投資行動を取るように求めるイニシアチブです。Principles for Responsible Investmentは、責任投資原則のことで、2006年に国連が公表しました。日本では2015年にGPIFがPRIに署名したことにより、日本にESGの概念が広まったといわれています。

【GPIF (Government Pension Investment Fund)】

年金積立金管理運用独立行政法人のことで、公的年金積立金の管理・運用を行っています。GPIFが運用する資金は150兆円以上にのぼります。その規模感からGPIFの行動が株式市場に与える影響は大きく、市場関係者から常に動向が注目されています。

【TCFD (Task Force on Climate-related Financial Disclosures)】

民間の金融や格付け機関、NGO、政治家などが参加する気候関連財務情報開示タスクフォースです。気候関連の情報開示及び金融機関の対応をどのように行うかを検討するために発足しました。TCFDは開示の方法に関する提言が記載されたガイダンスである「TCFD提言」を公表しており、略称がそのまま開示の枠組みの呼称として参照されています。

ESG情報の投資判断への活用状況

PRI発足、GPIFのPRI署名、TCFD公表を経て、日本でも投資家のESG情報への注目は高まってきました。2019年に経産省が行ったアンケートでは、ESG情報を投資判断に活用している運用機関は97.9%にのぼるとの調査も発表されています[2]。

活用目的の主な理由としては、リスク低減とリターンの獲得が重視されています。

企業がTCFDへの対応が求められる2つの理由

投資家からは、企業のTCFDへの対応が求められています。その理由を2つ紹介します。

まず一つ目に、投資家のTCFDへの注目が高まっていることが理由として挙げられます。

経済産業省が2021年に公表した調査によると、機関投資家がESGの投資判断で重視している国際的イニシアチブとして、TCFDが上位二番目に位置しています。

運用機関が重視するイニシアチブ

経済産業省「ESG投資に関する運用機関向けアンケート調査」[1] より弊社作成

このグラフを見ると、TCFDはSDGsよりも重視されており、投資家がTCFDをいかに重視しているかがわかります。TCFDはリスク回避の考えをもとに策定された枠組みであり、リスクの動向を探りたい投資家にとってTCFDは最も重視されるイニシアチブの一つとなっています。

二つ目に、東京証券取引所が企業にTCFDに則った開示を求めていることが理由として挙げられます。

東京証券取引所が定めるコーポレートガバナンス・コードは、企業に対しTCFDに基づいた開示を求めています。2021年6月に改訂されたコーポレートガバナンス・コードには、プライム市場区分の企業は「TCFD またはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである」と明記されています。

この記述は、TCFD以外の枠組みが存在するように解釈できますが、現時点でTCFDに代替する枠組みは存在しません。したがって、上場企業にはTCFDに則った情報開示が求められています。

企業の気候変動における動向

最後に、企業の動向です。

企業は、国からはカーボンニュートラルへの対応を求められ、投資家からはTCFDへの対応を求められている状況です。

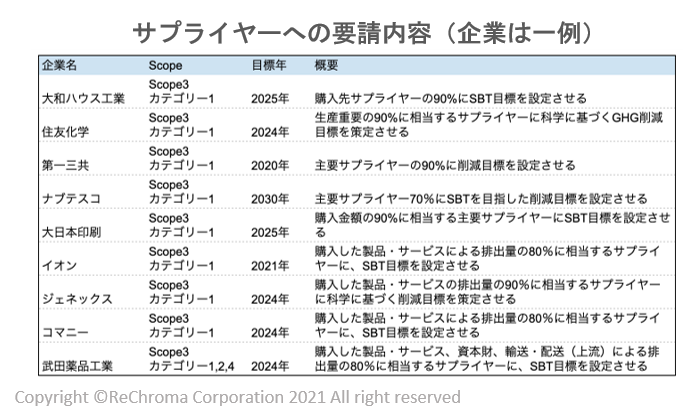

サプライヤーへの気候変動対策依頼

企業として気候変動への対応を迫られる中、温室効果ガス削減目標を設定する際にサプライヤーへの要求をするケースが増加しています。背景には、科学的根拠に基づいた温室効果ガスの排出量削減目標の設定を促すことを目的とした、SBTの広まりがあります。

SBTとは、世界の平均気温の上昇を「2度未満」に抑えるため、企業に対して科学的な知見と整合した削減目標を設定するよう求めるイニシアチブです。SBTはScience Based Target(科学と整合した削減目標)の略語です。

SBTではサプライヤーを含む排出削減目標が求められる場合があります。したがって、お取引先にも温室効果ガス削減を依頼したり、温室効果ガス排出が少ない製品へのニーズが高まっています。

また、SBTの認定を受ける日本企業は近年増加しています。2022年2月22日時点で157社がSBTの認定を受けています[3]。

環境省は2018年からSBTを全面的に推し進めていることや、SBT認定されると企業の格付けが大幅に上昇することから、SBTの認定のため動く企業は増え続けています。

このように、企業は国や投資家からの対応に加え、お客様からの温室効果ガス削減依頼にも対応することが求められています。

まとめ

今回の記事では、ビジネスにおける気候変動領域を取り巻く基本的概念と、国、投資家、そして企業の三者の動向を概観しました。

地球の気温上昇はもはや避けられない中、あらゆる方向から企業の対応への要請が高まっています。

#ESG #TCFD

参考文献

[1]野村総合研究所(NRI)「世界のESG投資額35兆ドル 2年で15%増」

[2]経済産業省(2019)「ESG投資に関する運用機関向けアンケート調査」

[3]環境省「グリーン・バリューチェーンプラットフォーム:国際的取組」

メールマガジン登録

担当者様が押さえるべき最新動向が分かるニュース記事や、

深く理解しておきたいトピックを解説するコラム記事を定期的にお届けします。

リクロマ株式会社

当社は「気候変動時代に求められる情報を提供することで社会に貢献する」を企業理念に掲げています。

カーボンニュートラルやネットゼロ、TCFDと言った気候変動に関わる課題を抱える法人に対し、「社内勉強会」「コンサルティング」「気候変動の実働面のオペレーション支援/代行」を提供しています。

- 多角的事業体のサステナビリティ経営と気候関連開示——グンゼ株式会社の5年間の取り組みと外部伴走支援の価値

【登場人物】グンゼ株式会社 石井氏 技術開発部 環境戦略推進室 室長グンゼ株式会社 井上氏 技術開発部 環境戦略推進室(※所属部署、役職は当時の記載) インタビュアー:加藤 リクロマ株式会社 脱炭素・気候変動情報開示にお […]

【登場人物】グンゼ株式会社 石井氏 技術開発部 環境戦略推進室 室長グンゼ株式会社 井上氏 技術開発部 環境戦略推進室(※所属部署、役職は当時の記載) インタビュアー:加藤 リクロマ株式会社 脱炭素・気候変動情報開示にお […] - 脱炭素経営とサステナビリティ開示の最前線— 株式会社MORESCOに聞く、GHG排出量管理とCDP対応の取り組み —

Last Updated on 2026年4月28日 by 加藤 貴大 特殊潤滑油や機能性化学品を手がける化学メーカー・株式会社MORESCOは、GHG排出量の管理やCDP対応、社内へのサステナビリティ浸透に継続的に取り […]

Last Updated on 2026年4月28日 by 加藤 貴大 特殊潤滑油や機能性化学品を手がける化学メーカー・株式会社MORESCOは、GHG排出量の管理やCDP対応、社内へのサステナビリティ浸透に継続的に取り […] - 【2026年最新】SBTi FLAGガイダンスv1.2改訂のポイントと、削減実務

Last Updated on 2026年4月9日 by Moe Yamazaki 【気候変動関連用語がまるわかり!用語集はこちら】 世界的な気候変動対策が加速する中、食品や農業、製紙・パルプ関連の企業にとって避けては通 […]

Last Updated on 2026年4月9日 by Moe Yamazaki 【気候変動関連用語がまるわかり!用語集はこちら】 世界的な気候変動対策が加速する中、食品や農業、製紙・パルプ関連の企業にとって避けては通 […] - 事業・財務と統合した移行計画の作り方をコンサルタントの視点から解説

Last Updated on 2026年3月27日 by Sayaka Kudo 移行計画を「開示していること」と、「実際に実行していること」は、まったく異なる意味を持ちます。多くの企業では形式としての開示文書は整備さ […]

Last Updated on 2026年3月27日 by Sayaka Kudo 移行計画を「開示していること」と、「実際に実行していること」は、まったく異なる意味を持ちます。多くの企業では形式としての開示文書は整備さ […] - 気候変動対応の第一歩から、経営課題の最前線へ―TCFD・GHG算定・CDP対応まで、株式会社アートネイチャーが歩んだ3年間

「TCFDって何だろう」という状態からスタートし、GHG排出量の算定、CDPへの回答、そして有価証券報告書へのサステナビリティ情報の統合へ——。全国に店舗を展開するサービス業ならではの複雑な課題を抱えながら、約3年にわた […]

「TCFDって何だろう」という状態からスタートし、GHG排出量の算定、CDPへの回答、そして有価証券報告書へのサステナビリティ情報の統合へ——。全国に店舗を展開するサービス業ならではの複雑な課題を抱えながら、約3年にわた […]