Last Updated on 2026年6月29日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

本コラムでは、EUタクソノミーの基本的な内容と日本企業への影響について解説していきます。

関連記事はこちら!

⇒EU(欧州)サステナビリティ報告基準とは?企業が押さえておくべき要点について

SSBJについての無料お役立ち資料はこちら

⇒サステナビリティの新基準、ISSBについて包括的に理解する

EUタクソノミーとは?

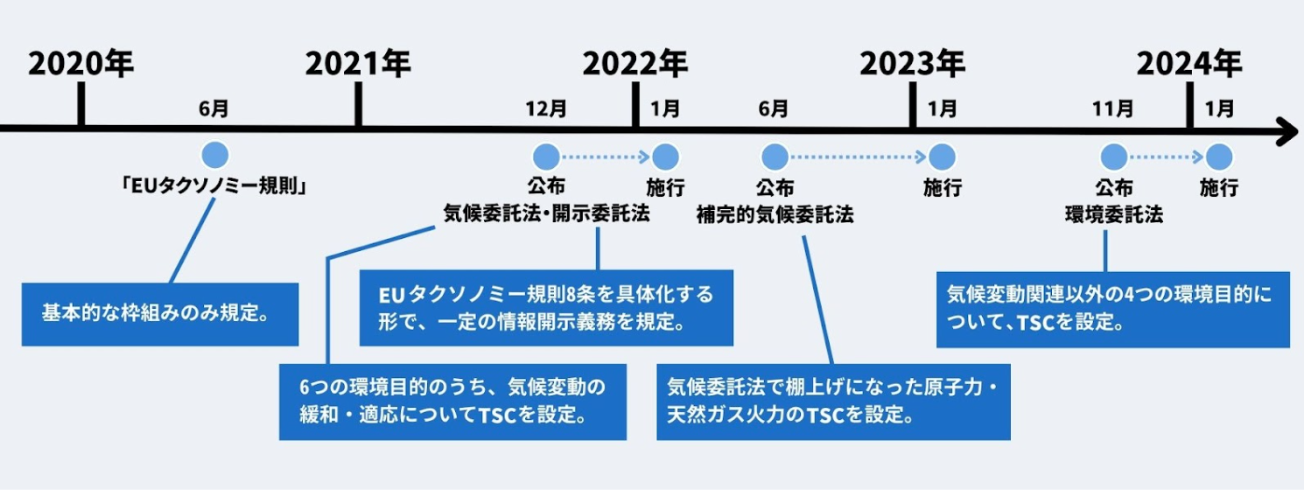

EUタクソノミーとは、環境的に持続可能な経済活動を定義づけたEUの一連の法規を指します。タクソノミー(Taxonomy)とは、「分類」という意味があり、環境的に持続可能な経済活動か否か、環境的に持続可能な経済活動の中でもどういった性質を持つのか、といった点を分類しているのです。2020年6月に欧州委員会が公表した「EUタクソノミー規則」によって基本的な枠組みが示され、さらに具体的な点は別の法規によって定められることが、同規則によって定められました。

EUタクソノミーの主な適用対象は、EU加盟国政府、EU域内企業などですが、他国の政策や各種情報開示フレームワークに取り入れられることによって、日本などの他国・他地域の企業にも影響を及ぼします。

※欧州委員会とは、EUの政策の執行機関。

※EUでは、条例以外に、規則(Regulation)、指令(Directive)、決定(Decision)、勧告・意見(Recommendation/Opinion)という4つの強度の異なる法規によって、政策が定められる。[1]

経緯

2019年12月、EUの成長戦略として、欧州委員会が「欧州グリーンディール」を発表しました。欧州グリーンディールでは、2050年のクライメート・ニュートラル(CO2だけでなく、GHG全てを実質排出ゼロにすること)などが目標に掲げられ、その手段として、ファイナンスの重要性が強調されました。また、環境的に持続可能な事業の定義が曖昧であることが、課題として指摘されました。[2]

そして、2020年6月、「EUタクソノミー規則」が発表されました。EUタクソノミーの目的には、企業のESG戦略策定を支援すること、投資家をグリーン・ウォッシングから守ること、経済全体を気候変動および環境問題について定められた目標を達成できるような方向へ進めることなどがあります。経済活動について、環境面から網羅的に定義づけをした枠組みを作ることで、ESGのうちの環境(E)を実現するための共通言語を設けることが、EUタクソノミーの根本的な発想としてあるのです。[3]

その後、気候委託法、開示委託法、環境委託法といった、EUタクソノミー規則を具体化した法規が策定・公布されていきます。

EUタクソノミーと情報開示制度

EUタクソノミーは、環境的に持続可能な経済活動(グリーンな経済活動)を定義しています。しかし、それだけでは、社会に対する影響は与えられません。そのため、EUタクソノミーの規定は、他の情報開示制度に反映されることで、企業等に対して効力を発揮します。詳しくは後述しますが、大まかに以下のように図式することができます。

EUによる投資会社等および企業に対する情報開示を求めるSFDRやCSRDなどが、EUタクソノミーを取り入れている情報開示制度の代表格です。

EUタクソノミーの内容

グリーンな経済活動の要件

EUタクソノミーは、環境的に持続可能な経済活動(グリーンな経済活動)を定義しています。そして、その定義づけのため、以下の6つの環境目的が定められています。

・気候変動緩和

・水・海洋資源の持続可能な利用と保護

・循環型経済への移行

・汚染の予防と管理

・生物多様性及び生態系の保全と回復

これを踏まえ、環境的に持続可能な経済活動には、以下のように要件が設けられています。この要件を満たしたものは、それ自身が環境目的に貢献するという意味で、Own performance と呼ばれます。この要件は、2020年6月の「EUタクソノミー規則」で規定されています。

・1つ以上の環境目的に貢献すること

・他の環境目的を著しく阻害しないこと

(“Do No Significant Harm”の略で、DNSH評価基準と呼ばれることもあります。)

・ミニマムセーフガードの順守

「1つ以上の環境目的に貢献すること」、「他の環境目的を著しく阻害しないこと」の二つは、委託法によって定められる技術的スクリーニング基準(TSC)に該当することで、要件を満たしたと認められます。ミニマムセーフガードとは、ESGにおける社会(S)、ガバナンス(G)に該当するような事項について、最低限の配慮を求めるものです。

また、環境目的に直接的に貢献する経済活動でなくとも、Enabling activity(可能にする経済活動)、Trasitional activity(移行のための経済活動)という二つの活動の要件に当てはまることで、環境目的に貢献する、グリーンな経済活動であることが認められます。

企業等への影響プロセス

EUタクソノミーが実際社会に影響を及ぼすプロセスには、以下のように多様なものがあります。[4]

EUタクソノミー規則8条および開示委託法

企業の売上高、設備投資額、営業支出額におけるグリーンな経済活動の割合の開示を義務付けています。具体的な内容は、開示委託法によって定められています。

CSRD(企業サステナビリティ報告指令)

企業が開示すべき非財務情報を定めています。環境に限らないESG全体の情報開示について言及しており、環境分野については、EUタクソノミーの6つの環境目的に関連した項目が設けられています。2024年以降の会計年度に適用され、段階的に対象が拡大されていくことになっています。Corporate Sustainability Reporting Directiveの略。

CSRDについて詳しく解説した記事はこちら!

⇒CSRD(EU企業サステナビリティ報告指令)の報告基準・開示要件

SFDR(サステナブルファイナンス開示規則)

金融市場の参加者や金融アドバイザーに対して、CSRDと同様、ESG全体の情報開示を定めています。EUタクソノミーに沿ったグリーンな事業への投資割合の開示を義務付けています。また、金融商品を販売する場合は、その商品のEUタクソノミーへの該当有無について開示しなければなりません。SFDRは、2021年3月から、主要な規則が適用されています。Sustainable Finance Disclosure Regulationの略。

その他

EUの政策としては、EU気候ベンチマーク、EUグリーン・ボンド基準、欧州投資銀行の投資先選定などにより、EUタクソノミーの分類が用いられます。[6]

また、イギリス、カナダ、中国、インドなどが、独自のタクソノミーに関する議論を行っており、各国の政策にEUタクソノミーが影響を与える可能性があります。[5]

EUタクソノミーは、グリーンな経済活動とは何か、という根本的な問題を扱っているため、公的機関の政策に限らず、NGO等が定める情報開示フレームワークに反映されていくことが考えられます。そうなれば、企業が戦略を策定する際や情報開示を行う際に、EUタクソノミーについて不可避的に考慮することになるでしょう。

日本企業への影響

日本企業への影響としては、以下のようなものが考えられます。

・CSRDの適用対象は、2024年から2028年にかけて拡大することが予定されています。それにより、これまで対応を求められていなかった日本企業も適用対象になる可能性があります。[4]

・情報開示フレームワークにEUタクソノミーが反映されることで、企業が戦略策定・情報開示の際に、EUタクソノミーについて不可避的に考慮することになります。

・自社や親会社・子会社がEU域内になくとも、取引先企業がEU域内にある場合は、その企業のESG経営の一環として、EUタクソノミーにおけるグリーンな経済活動を要求されることがありえます。

・EUタクソノミーを参考とした他国・地域での規制によって、その国・地域で事業を行う企業が影響を受ける可能性があります。

このように、EUタクソノミーは複数の経路からEU域外の企業に対しても影響を与えるものであり、企業にとっては、早い段階からその内容を理解していることが重要になるでしょう。詳細なEUタクソノミーの内容や実際の評価方法は、EUが準備しているEU taxonomy compass、EU taxonomy calculator、FAQs repository、EU taxonomy user guideなどをWebサイトから参考にすることがおすすめします。

まとめ

EUタクソノミーとは、環境的に持続可能な経済活動を定義づけた一連の法規です。具体的な要件が定められ、それが多様な政策や情報開示フレームワークに取り入れられることで、EU域内に留まらない影響を及ぼします。日本企業にとっても、EUタクソノミーの内容を理解し、EUタクソノミーによるリスクと機会を吟味することが重要になってくるでしょう。

#海外動向

サステナビリティの新基準、ISSBについて包括的に理解する!

参考文献

[1]外務省「欧州連合(EU)概況」(最終閲覧:2023年12月26日)https://www.mofa.go.jp/mofaj/area/eu/data.html

[2]濱野恵(2021)「【EU】欧州気候法の公布」『外国の立法』No.289-1、20~21頁。https://dl.ndl.go.jp/view/download/digidepo_11767240_po_02890108.pdf?contentNo=1

[3]European Commission “EU Taxonomy Navigator”(最終閲覧:2023年12月26日)https://finance.ec.europa.eu/sustainable-finance/tools-and-standards/eu-taxonomy-sustainable-activities_en#regulation

[4]デロイト トーマツ(2022)「iGAAP in Focus EUタクソノミー – 企業への報告要求」https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/audit/crd/jp-sus-igaapinfocus-221221.pdf

[5]今井亮介「EUのサステナブルファイナンス戦略と EUタクソノミーの状況について」2022年3月28日。

https://www.jesc.or.jp/work/tabid/486/Default.aspx

[6]磯部昌吾(2021)「環境面でサステナブルな経済活動を分類する EU タクソノミー -分類基準の概要と金融規制等における利用-」『野村サステナビリティクォータリー』冬号、115~123頁。http://www.nicmr.com/nicmr/report/repo/2021_stn/2021win11.pdf

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム