Last Updated on 2026年5月11日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

企業が対応していくための第一歩として、SSBJ基準に対する理解を深めることが重要です。本コラムでは、SSBJ基準とTCFDとの違いを解説します。

<サマリー>

・国内向けのSSBJ基準は国際的なISSB基準と整合している

・国内向けのSSBJ基準は、3基準で構成されている

・SSBJ基準の3基準のうちの「気候関連開示基準」がTCFDと類似している

・気候関連開示基準とTCFDは開示項目に違いがある

・企業は新たな項目を中心に対応するのが望ましい

SSBJの基本概要をポイントで抑える!

⇒ISSB・IFRSとの関係性から、SSBJの組織的位置付けと意義を解説

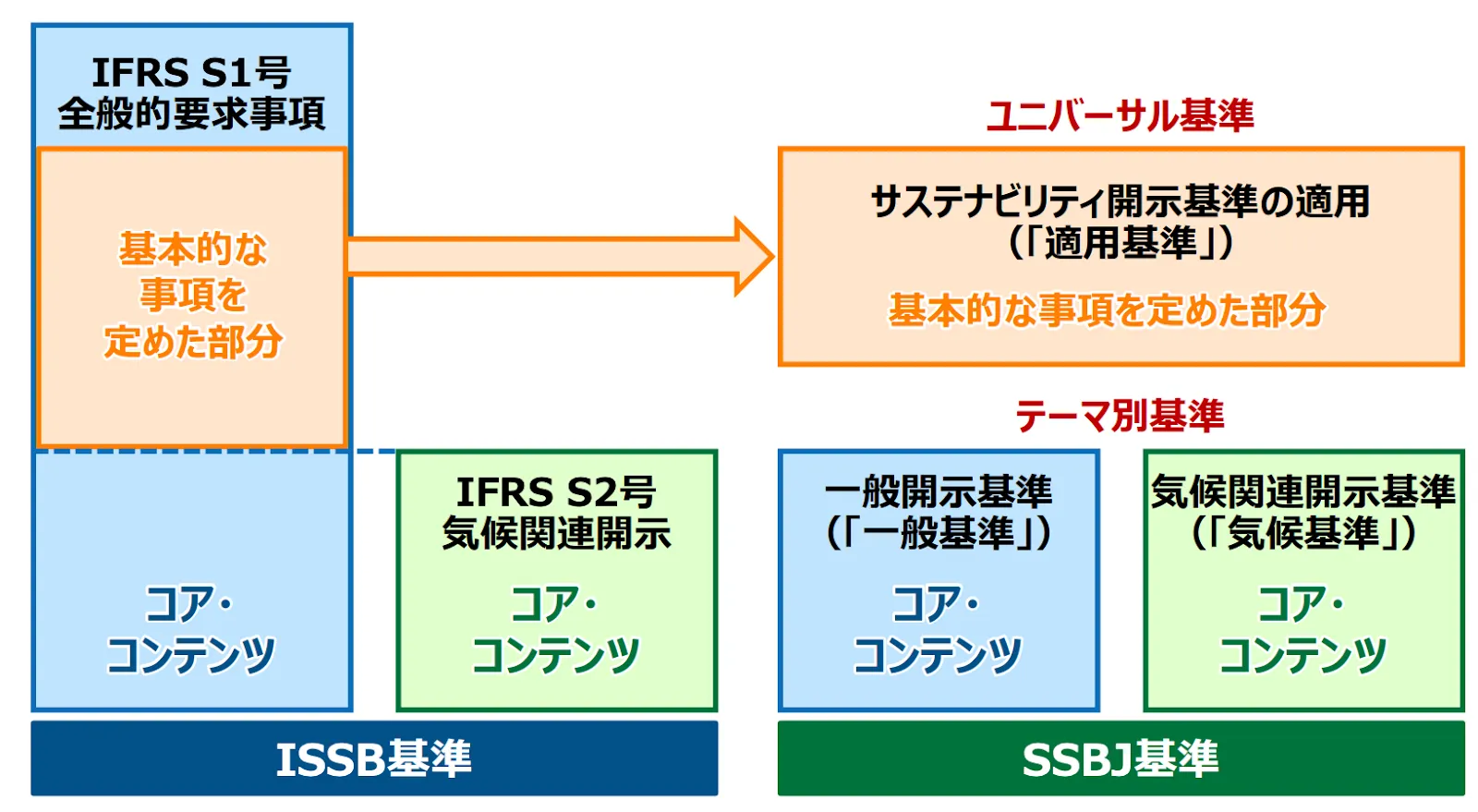

SSBJ基準は3つで構成される

サステナビリティ基準委員会(SSBJ)は、国際サステナビリティ基準審議会(ISSB)のサステナビリティ基準開示に整合した国内向けの環境関連の開示基準を開発することを目指し、3つの基準を制定しました。

- サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」

- サステナビリティ開示テーマ別基準「一般開示基準」

- サステナビリティ開示テーマ別基準「気候関連開示基準」

3つの基準の内、より普遍的な「サステナビリティ開示適用基準」は「ユニバーサル基準」とまとめられ、より専門的な「一般開示基準」と「気候関連開示基準」は「テーマ別基準」にまとめられ、基準は二つに大別できます。

ユニバーサル基準は開示の基本的なルール

この基準はサステナビリティ開示基準の基本的な事項を定めたルールであり、国際的なISSB基準のIFRS S1号に相当します。

適用基準

この基準では、SSBJが公表するサステナビリティ関連の財務情報の開示を作成したり、報告したりする場合に基本となる事項が示されています。たとえば、サステナビリティ情報の報告期間、報告のタイミング、情報の記載場所、表示単位、法令との関係性、機密情報の取り扱い後発事象の取り扱いなどが定められています。

テーマ別基準は開示項目の専門的なルール

この基準は、気候関連などの専門的内容の開示項目を定めたルールです。「一般開示基準」と「気候関連基準」で構成され、国際的なISSB基準のIFRS S1号とS2号に相当します。

一般開示基準と気候関連基準

「一般開示基準」は、投資家が企業に資金提供に関する意思決定を行うにあたって有用である、当該企業のサステナビリティ全般のリスクや機会に関する情報の開示を定めることを目的としています。

「気候関連基準」は、当該企業の気候関連のリスクや機会に関する情報の開示について定めることを目的としています。このことから、「気候関連基準」がTCFDと類似していると言えます。

SSBJ気候関連基準とTCFDは開示項目に違いがある

SSBJ気候関連基準とTCFDは共に「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの柱で構成されていますが、それぞれの柱の開示項目に追加された項目や除外された項目などの違いが見られます。そのため、企業は新しく設けられた開示項目を中心に順次対応していく必要があります。

ガバナンス

SSBJ気候関連基準で新たに追加された項目の一つとして、ガバナンス体制の開示項目があります。TCFDでは、ガバナンスの責任者を取締役会や委員会などの「機関」に限定していたものが、SSBJ気候関連基準では、「機関」だけでなく「個人」も含められている点が異なります。さらに、その機関や個人などのガバナンスの責任者の役割や適格性の説明が新たに追加されています。

一方、除外された開示項目の一つとして、気候関連リスクへの対応の経営戦略や財務管理における統合のプロセスに関する説明が挙げられます。

| 企業が新たに対応すると望ましいこと: ・取締役会/委員会の機関だけでなく、個人もガバナンスの責任者として検討 ・ガバナンス責任者の役割や権限・義務の特定 ・ガバナンス責任者のスキルや資格における適格性の実証 |

戦略

SSBJ基準がTCFDと大きく違う点は2つあります。

一つ目は、SSBJ気候関連基準では、企業が気候関連リスクや機会を識別するとき、ISSBが公表する「産業別ガイダンス」を参照し、その適用を企業自身で考慮することが要求されます。TCFDでもセクターや地域ごとに気候関連リスクや機会の説明が任意でありましたが、SSBJ気候関連基準では必須になります。

二つ目は、TCFDでは、気候関連リスクや機会が企業の事業活動や戦略、財務計画に及ぼす影響として一つにまとめられてましたが、SSBJ気候関連基準では気候関連リスクや機会が「ビジネスモデルやバリューチェーンに与える影響」「財務的影響」「戦略や意思決定に与える影響」の3つに細かく分られています。

| 企業が新たに対応すると望ましいこと: 気候関連リスクや機会 ・ISSB の「産業別ガイダンス」を参照とその適用可能性を考慮 ビジネスモデルやバリュー・チェーンに与える影響 ・気候関連のリスクや機会が将来のビジネスモデルやバリュー・チェー ンに与え得る影響の特定 ・企業のビジネスモデルやバリュー・チェーンにおいて、気候関連のリスクや機会が集中している部分の特定 財務的影響 ・気候関連リスクや機会が、将来(短期、中期、長期)における企業の財政状態、業績、キャッシュ・フローに与えうる影響の特定 ・気候関連リスクや機会を管理する戦略による財政状態の変化の見込みの算出 戦略や意思決定に与える影響 ・気候関連のリスクや機会に対する、戦略や意思決定の対応実績の開示と対応計画の策定 ・気候移行計画の策定 |

リスク管理

SSBJ基準では、TCFDにあるリスクの識別や評価に加えて、リスクの優先順位付けとモニタリング(監視)の方法の説明が新たに要求されます。また、SSBJ基準では、情報の繰り返しを回避するために、個々の情報だけでなく、統合されたリスク管理の開示が重要です[7]。

| 企業が新たに対応すると望ましいこと: ・気候関連のリスクを優先順位付けや監視するための方法や方針の策定 ・全社的な気候関連のリスク管理の統合 |

指標と目標

SSBJ基準で求められる指標は、産業横断的指標と産業別の指標の大きく二つあります。

まず、産業横断的指標は以下の7つがあります。TCFDとの違いは、 温室効果ガス排出の指標がGHGプロトコルだけなく、企業によっては「地球温暖化対策の推進に関する法律」に基づく温室効果ガス排出量の算定・報告・公表制度で算出することができる点があります。

- 温室効果ガス排出

- 気候関連の移行リスク

- 気候関連の物理的リスク

- 気候関連の機会

- 資本投下

- 内部炭素価格

- 報酬

次に、産業別の指標では、ガバナンスで前述した「産業別ガイダンス」に記載された指標を参照し、その適用可能性を判断して開示する形になります。

さらに、SSBJ基準とTCFDの目標の違いは、目標の最終的なゴールの限定性です。TCFDでは、目標が規制や市場の制約や企業の利益などは幅広いゴールに則した開示される必要がありますが、SSBJ気候関連基準では、具体的なパリ協定などの「国際協定」のゴールに則した開示が求められています。

| 企業が新たに対応すると望ましいこと: 指標 ・GHGプロトコル又は温対法に基づく算出方法の検討 ・ISSB の「産業別ガイダンス」の参照とその適用可能性の考慮 目標 ・気候変動に関する最新の国際協定の反映 |

まとめ

本コラムでは、SSBJ基準とTCFDとの違いの一部を説明しました。今後、企業がSSBJ基準に対応するには、ガイドラインに基づく確かな情報収集と気候関連リスクや機会への対応実績を積み上げていくことが重要になるでしょう。

お役立ち資料

SSBJとは?

【このホワイトペーパーに含まれる内容】

・主要な情報開示イニシアチブ(ISSB,TCFD,CDP,ESRSなど)の関係性を一括整理

・ISSBの概要や対象と義務レベル、設立背景まで詳細に解説

・IFRS S1,S2最終案の概要を項目ごとに解説

参考文献

[1] 金融庁(2022)「サステナビリティ基準委員会(SSBJ)の概要」

[2]金融庁(2025)「サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ」

[3]サステナビリティ基準委員会(SSBJ)(2025)「SSBJ基準の概要」

[4]SSBJ「サステナビリティ開示テーマ別基準公開草案第 1 号 一般開示基準(案)」

[5]SSBJ「サステナビリティ開示テーマ別基準公開草案第 2 号 気候関連開示基準(案)」

[6]SSBJ「サステナビリティ開示テーマ別基準公開草案第 2 号 気候関連開示基準(案)」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム

#SSBJ