Last Updated on 2026年1月6日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

PCAFとは?

金融機関におけるGHG算定の重要性

金融機関の排出量の大部分は、投融資を通じた間接的な排出(スコープ3カテゴリー15)に該当します。これは、金融機関が投融資を通じて、企業の事業活動やプロジェクトに資金を提供することで、間接的にGHG排出に関与しているためです。

株式投資や債券投資、プロジェクトファイナンス等の運用に関連する排出量をこのカテゴリーで計上していきます。この算定においては、PCAFが算定のルール基準となっており、こちらを活用するケースが多いです。

PCAF(Partnership for Carbon Accounting Financials)の概要

PCAFは国際的なイニシアチブの1つとして位置づけられており、2015年にオランダで発足しました。主に、金融機関の投融資を通じて排出した温室効果ガスの算定・開示のガイドライン作成を目的としています。

日本国内のPCAFの導入状況と意義

2021年にPCAF Japan coalitionが発足し、国内の主要な金融機関が参画している状況です。このイニシアチブへの参加は、金融機関の排出量算定の標準化と透明性向上に大きく貢献しています。

GHG排出量算定の具体的プロセスを知る、「Scope123の算定方法とは?」

⇒資料をダウンロードする

Scope1,2,3について一気に解説!

スコープ1,2,3とは?各スコープの詳細から、温室効果ガス排出量の算定方法まで解説

PCAFの算定フレームワーク

Scope 3 カテゴリー15(投資関連排出)の位置づけ

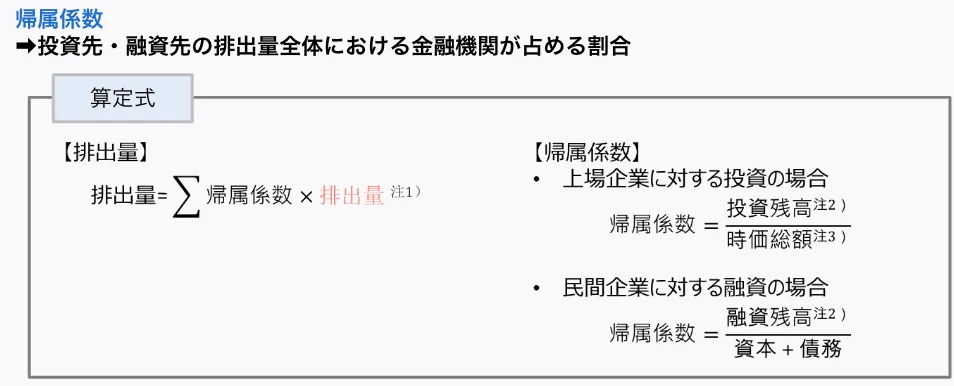

PCAFは7つの資産クラスを定めており、それぞれの資産クラスごとにGHGの排出量の算定を行う必要があります。算定式については、基本的にはどの資産クラスにおいても、「帰属係数×排出量」という基本式が用いられます。

投融資先の排出量と帰属係数のデータが必要となり、帰属係数とは投融資先の排出量全体における金融機関の投融資割合を示します。例えば、上場企業への投資では分母に時価総額、分子に投資残高を置き、民間企業への融資では分母に資本+債務、分子に融資残高を置いて算出します。

7つの資産クラスとそれぞれの特徴

上場株式・社債

一般企業向けの社債全般、普通株式、優先株式が含まれます。収益の用途が不明なものは含まれますが、収益の用途が明確であるグリーンボンドやソブリン債等はこのクラスには含まれません。算定対象としては企業のScope1、2が必要で、現状でScope3に関しては必要とされていませんが、段階的に導入されていく検討が進められています。

事業融資・非上場株式

使用用途が明確でない融資、非上場企業向けの株式等が該当します。算定対象としては同じくScope1、2が対象でありつつも、Scope3も段階的に導入が検討されています。データ品質のスコア4、5については、業界のデータ等を使用します。

プロジェクトファイナンス

使用用途が明確なプロジェクトで、具体的にはガス火力発電所の建設や運転、あるいは風力や太陽光などの再エネ関連のプロジェクト等に対する融資が含まれます。算定対象については、融資を受けた活動におけるScope1、2が対象となります。算定式は他の資産クラスとは異なり、プロジェクト単位での指標が必要となります。

商業用不動産・住宅ローン

商業用不動産は商業用不動産の購入、借り換えのための投融資が含まれます。株式市場に上場している商業用不動産は上場株式と社債クラスに分類されます。住宅ローンは戸建住宅や小規模の集合住宅の購入・借り換えのための投融資が対象で、居住目的以外の建物は商業用不動産クラスに分類されます。両者とも建物運用時のScope1、2が対象です。

自動車ローン・ソブリン債

自動車ローンは個人・企業が自動車の購入のための資金調達を目的とした投融資が含まれます。Scope1としては燃料燃焼による排出量、Scope2についてはEVで消費・使用される電気の発電時の排出量のデータが必要となります。

ソブリン債は国内もしくは外貨で発行される全ての満期のある国債および国のローンが含まれます。これまでの資産クラスと異なり、Scope1は国の領土内に位置する排出源からの排出量を指し、Scope2は他の領土から輸入されたものを国内で利用する場合に発生する排出量を示します。Scope3については、活動が国の領土内で行われた結果としての非エネルギー輸入品に起因するものとなります。これらのデータは全て公的機関のレポートから取得可能です。

帰属係数と排出量の計算

帰属係数とは?(投融資割合の考え方)

算定式は、基本的にはどの資産クラスにおいても「帰属係数×排出量」という形で表現されます。算定の際には、投融資先の排出量と帰属係数のデータが必要となります。帰属係数は、投融資先の排出量全体における金融機関の投融資割合を示すものです。例えば上場企業に対して投資をしている場合については、分母に時価総額(資産的な価値)を据え、その上で自社・自行の投資残高を分子に据えて帰属係数とするというパターンとなります。もしくは民間企業に対する融資の場合は、資本+債務を分母に据え、分子には融資残高を置いて帰属係数とするという計算式になります。

各資産クラスの算定式

上場株式と社債のクラスでは、スコア5の算定式について、帰属係数の部分は投融資残高が分子で、分母は資産です。こちらは企業の指標ではなく、業界全体の指標を据え、それに掛け合わせる排出量は業界全体の平均的な排出量となります。スコア4はデータの品質としては上がり、帰属係数は企業単位での指標となり、投資の場合は時価総額が分母で投資残高が分子になります。

商業用不動産では、スコア5は物件取引時の価格が分母・残高が分子×建物数になります。建物数あたりの排出量×用途別建物数という形で定義されます。スコア4ではより実態に近く、面積あたりの排出量、用途別床面積を掛け合わせる形での算定になります。

自動車ローンでは、スコア5については、取引時の価格分の残高と、走行距離×走行距離あたりの排出量を掛け合わせます。スコア4は算定式自体は同じですが、走行距離あたりの排出量が車種別の指標となり、より精緻な算定が可能となります。

ソブリン債については、スコア4、5ともにPPP調整後のGDPを用いた算定となります。なお、特定のセクターにおける企業の排出量を推定するための適正な財務指標と見なされない場合は、他の適切な財務指標を代理として適用することが可能とされています。

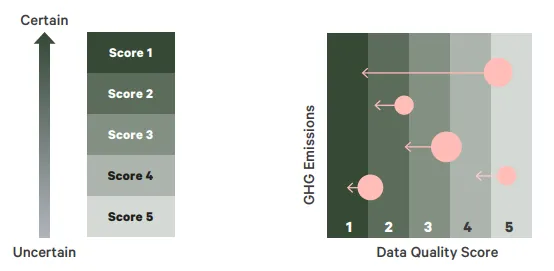

スコアリング制度(データ品質の5段階)

算定に使用されるデータの品質は5段階でスコアリングが定義されており、最も正確性が高いものはスコア1、最も低いものがスコア5とされています。重要な点として、GHGの排出量を開示する場合については、このスコアがいくら相当なのかというのも開示を行わなければならないという決まりがあります。

スコア4、5については、業界のデータ等になりますが、徐々にスコアが上に行くにつれて、投融資先の企業別のデータを使用する必要が出てきます。スコア1になると認証済みの排出量、つまり第三者保証・第三者検証を取得した排出量がデータとして使われていることが求められ、非常にレベルが高い算定の方法となります。

金融機関に求められるPCAF対応

データ品質向上のための取り組み

データ品質については、GHGの排出量を開示する場合、そのスコアも開示を行わなければならないという決まりがあります。現状はスコア5や4が一番多く、スコア1まで算定・開示されている機関はほぼ見受けられない状況です。

スコア5、4においては業界平均のデータを使用しますが、スコア3以降になると投融資先の企業別のデータを使用する必要があります。特にスコア1では認証済みの排出量、つまり第三者保証・第三者検証を取得した排出量データが必要となり、非常にレベルの高い算定方法が求められます。

足元の取り組みとしては、スコア5、4からまずは進め、徐々に投融資先のエンゲージメント等を含めてスコア3、2に上げていき、最終的にはスコア1を目指すというアプローチが、全ての資産クラスにおいて推奨されています。

他のイニシアチブ(TCFD・SSBJ)との関係性

TCFDとの関連については、TCFD自体はScope3カテゴリー15の開示を求めており、その具体的な算定方法としてPCAFと同等な算定方法での算定を推奨しています。SSBJ(サステナビリティ基準委員会)においてはTCFDやISSB(国際サステナビリティ基準審議会)との整合性を図る形で、金融機関におけるScope3開示の方向性を検討中です。今後、国内の開示要件が強化される可能性があるため、PCAFに基づく算定・開示を進めておくことの意義が一層高まってきています。

まとめ

PCAF算定の意義と今後の展望

PCAFは金融機関の投融資を通じた温室効果ガス排出量の算定・開示を標準化し、透明性の高い情報開示を可能にするものです。デ―タ品質の向上と共に、より精緻な排出量の把握と管理が求められることが予想されます。

投資家やステークホルダーへの情報開示の必要性

金融機関における排出量の算定・開示の標準化は、投資家やステークホルダーに対する透明性の向上に貢献します。特に投融資を通じた温室効果ガス排出量の情報開示の重要性は、今後さらに高まると予想されます。

今後の法規制や市場の期待に対応するための方針

TCFDやSSBJなどの開示要請の高まりに対応するため、金融機関には長期的な視点でのデータ品質向上の取り組みと、投融資先とのエンゲージメント強化が期待されています。PCAFに基づいた算定・開示の取り組みを着実に進めていくことが、今後の法規制や市場の期待に応えるための重要な方針となります。

おすすめ記事はこちら!

⇒ファイナンスド・エミッションとは?概要や算出方法、他業界への影響を解説

Scope1,2,3の算定方法とは?

【このホワイトペーパーに含まれる内容】

・Scope1,2,3の概要を説明

・Scope1,2,3算定のための具体的なプロセスをスコープごとに詳しく解説

・GHGプロトコルとISOの違いなどをQ&A形式でわかりやすく解説

参考文献

Green House Gas Protocol(Nd) “Corporate Value Chain (Scope 3) Accounting and Reporting Standard”

PCAF (2020) “The GLOBAL GHG ACCOUNTING & REPORTING FOR THE FINANCIAL INDUSTRY Standard for the Financial Industry.First edition.

環境省(2021)「地球温暖化対策計画」 https://www.env.go.jp/content/900440195.pdf

環境省(2023)「温室効果ガス排出量算定・報告マニュアル(Ver4.9) 」

環境省 (Nd)「第Ⅱ編温室効果ガス排出量の算定方法 Ⅱ-3」https://ghg-santeikohyo.env.go.jp/files/manual/chpt2_5-0_rev.pdf

環境省 「グリーン・バリューチェーン プラットフォーム」https://www.env.go.jp/earth/ondanka/supply_chain/gvc/

環境省 経済産業省(2021)「国際的な気候変動イニシアティブへの対応に関する ガイダンス」https://www.meti.go.jp/policy/energy_environment/kankyou_keizai/guidance202103.pdf

高瀬香絵(2021).「ネットゼロとスコープ3: CO2吸収を含めたライフサイクル思考の高まり」『Journal of Life Cycle Assessmen』17巻, 4号, pp239.

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム