Last Updated on 2025年12月28日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

炭素税や排出枠取引といった政府によるカーボンプライシングと並行し、民間企業が自らのCO2排出量に価格を設定する「インターナルカーボンプライシング(ICP)」が広がっています。

導入している先進企業の多くにとって、CDPやTCFDなどの第三評価機関やESG投資家をはじめとするステークホルダーへの情報提供において、自社の脱炭素への積極性をアピールするための有効な手段となっています。

今回の記事では、インターナルプライシングの基本となる定義や目的、導入企業の実践事例まで詳しく解説します。

カーボンプライシングについて全体を知りたい方はこちら!

⇒カーボンプライシングとは?国内外の動向と企業への影響を解説

関連ホワイトペーパーはこちら

⇒EU CBAM(欧州炭素国境調整メカニズム)について包括的に理解する

インターナルカーボンプライシングとは

インターナルカーボンプライシングの定義

「インターナルカーボンプライシング(ICP)」とは、脱炭素経営に向けて、企業が内部で独自に設定・使用する炭素価格のことです。

この内部炭素価格により、企業の運営、投資決定、プロジェクトの選定プロセスにおいて、炭素排出のコストを定量的に考慮することができ、企業全体としてのCO2削減と脱炭素経営への移行に繋がります。

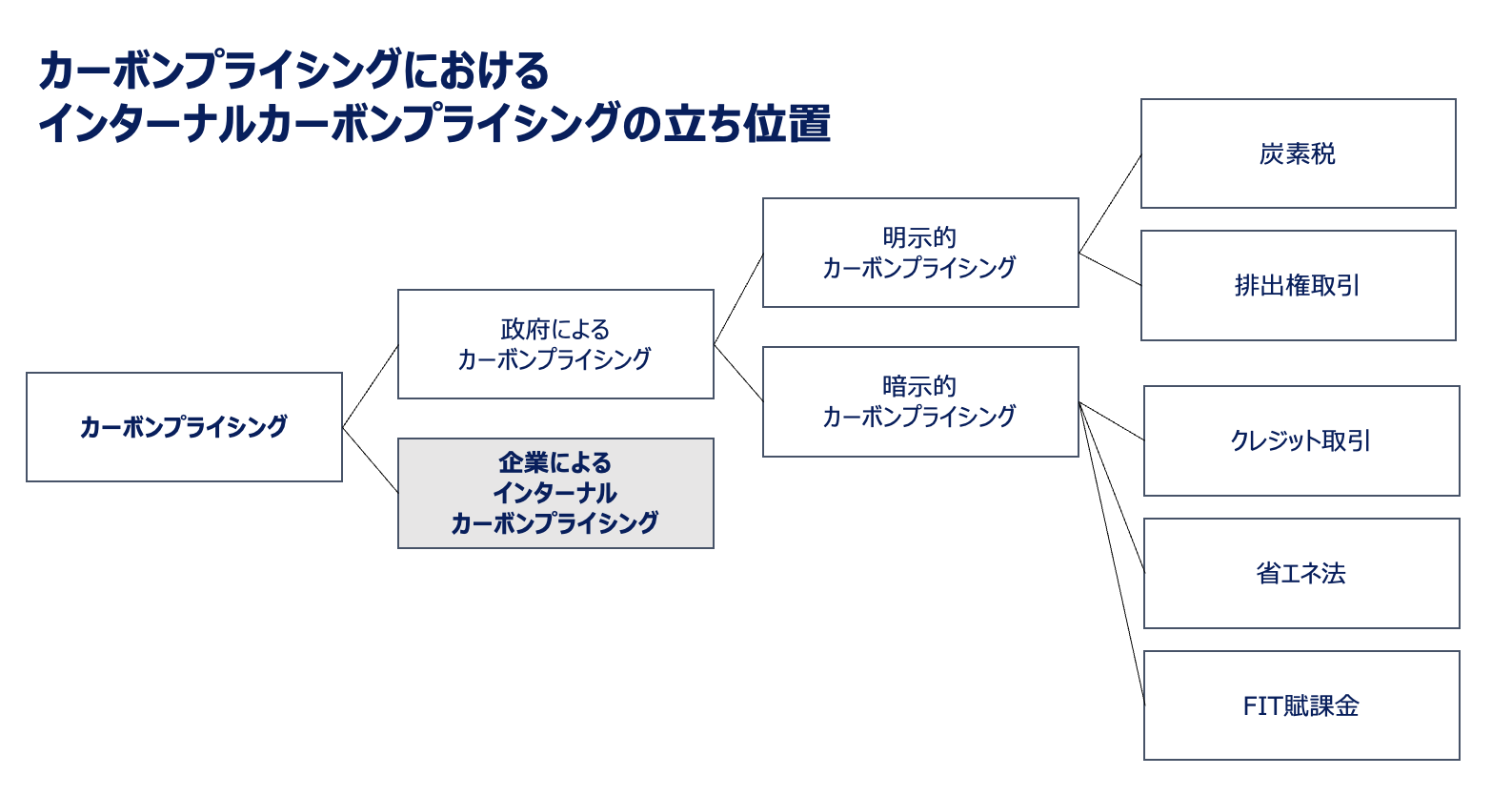

カーボンプライシングは、二酸化炭素排出量にコストを割り当てることで排出量削減を促すもので、2種類の形態があります。1つは政府や公的機関が実施する外部的カーボンプライシング(炭素税、排出権取引システム)、もう1つが企業が自主的に実施する内部的カーボンプライシングです。インターナルカーボンプライシングはこのうちの後者にあたります。

インターナルカーボンプライシングの現在の導入状況

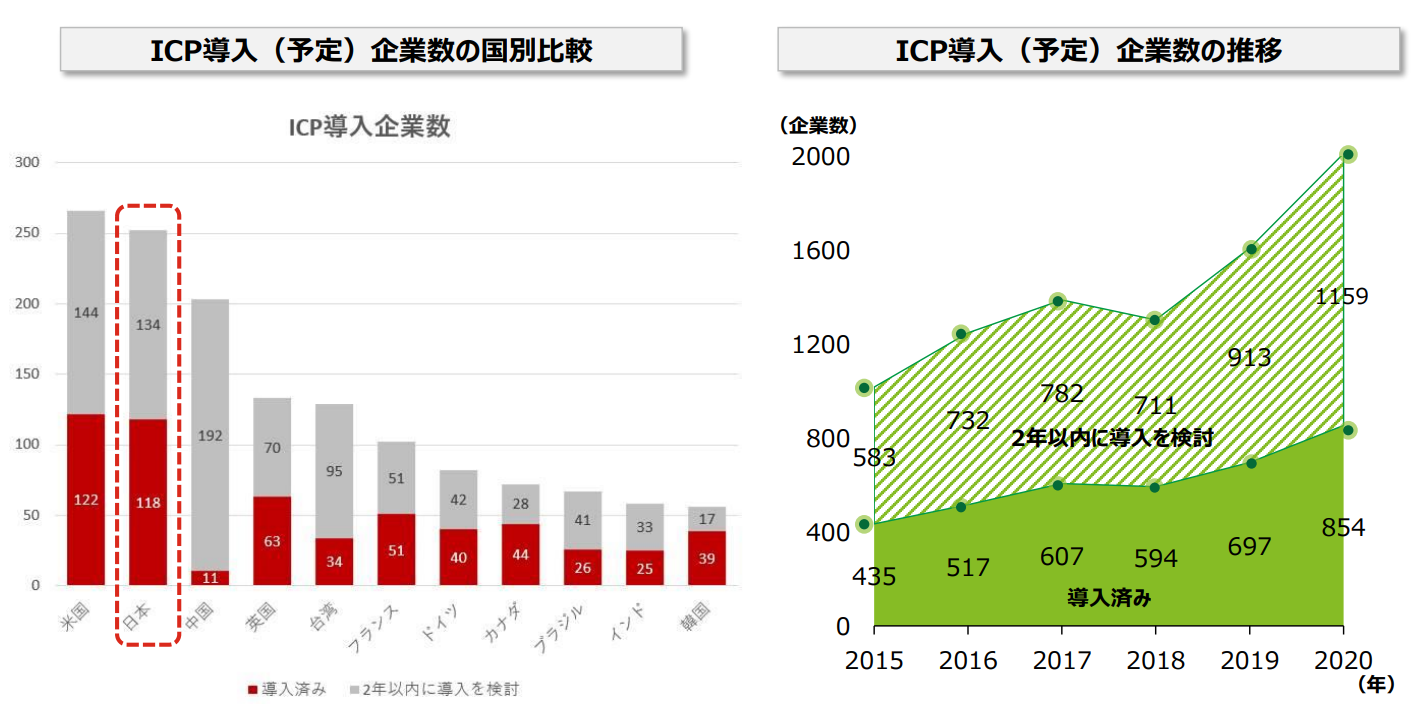

世界で2000社以上がインターナルカーボンプライシングを導入もしくは2年以内の導入を予定しており、導入企業数は国内外ともに増加傾向にあります。日本においても280社以上が導入または検討しています。

世界ランキングを見ると、導入または導入予定の企業数ではアメリカがトップに立ち、これに続き日本が2位に位置しています。

こうした多くの企業にとってインターナルプライシングは、CDPやTCFDなどの第三評価機関やESG投資家をはじめとするステークホルダーへの情報提供の際に、自社の脱炭素への積極性をアピールするための有効な手段となっています。

関連記事 カーボンプライシングとは?国内外の動向と企業への影響を解説

企業におけるインターナルカーボンプライシング導入のメリット

企業が導入することによる具体的なメリットを紹介します。

内部への効果

①経済価値換算が可能

②内外環境の変化に応じた柔軟な運営戦略とリスク回避

③報酬やペナルティの適切な設定

事業が環境に与える影響を金銭的に評価することで、企業の運営、投資決定、プロジェクトの選定プロセスにおいて排出コストを考慮しやすくなります。排出量が定量的かつ定性的に可視化されるため、炭素排出量を削減するための行動を促進する排出削減のインセンティブになり得ます。

さらに、将来の炭素排出に関連する法規制の変更や市場の変動に対する企業の適応能力を高めるといった目的もあります。世の中の動向を踏まえ、炭素価格の変動リスクを事前に考慮することで価格の上げ下げを柔軟にでき、企業の意思決定リスクを回避したり、より柔軟な運営戦略を立てることができます。

加えて、部門ごとのCO2削減貢献を明確にすることで、報奨やペナルティを設定しやすくなるといったメリットもあります。報酬は従業員の気候変動対策のモチベーションの向上、ペナルティは不適切な行動の抑制に役立ちます。企業全体で脱炭素経営目標に対するコミットメントを強化することができます。

外部への効果

①低炭素要請への対応の定量化

②CDPやTCFDからの評価向上

外部への効果としては、低炭素化への姿勢や取り組みを定量的に示し、企業の経済的成果と気候変動対策の両立を対外的にアピールできるといったメリットがあります。

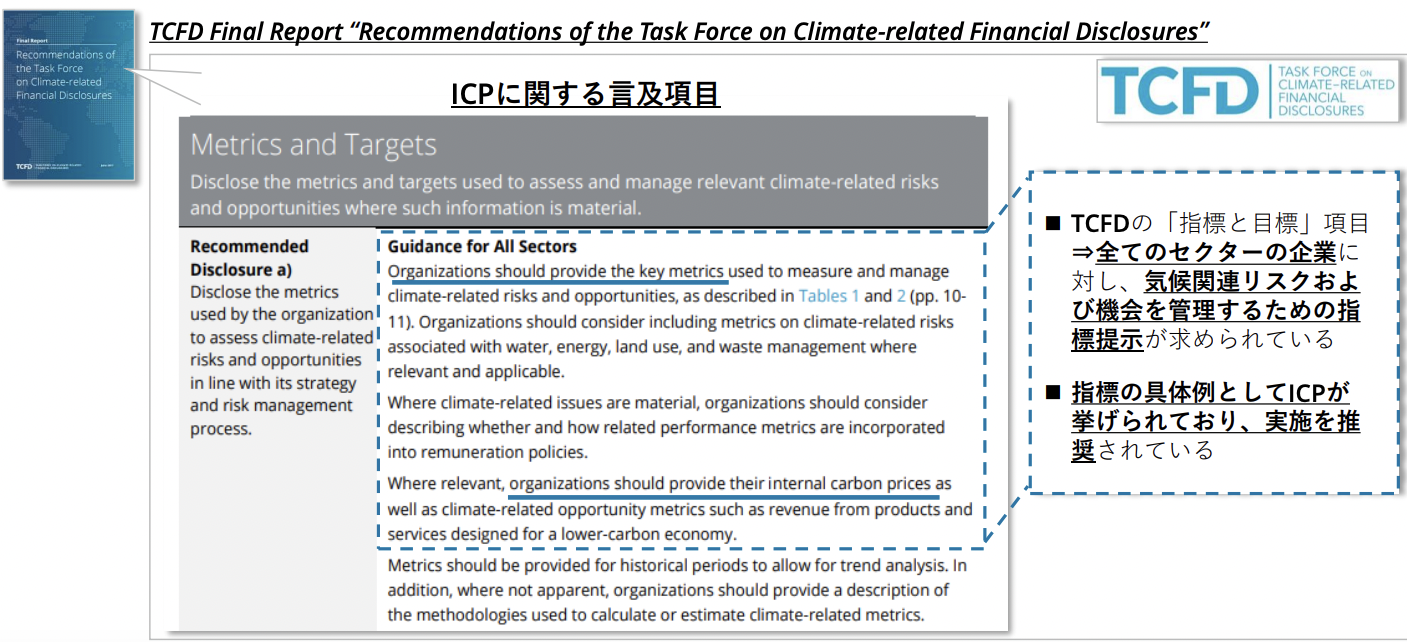

またカーボンプライシングは、CDPの回答やTCFDの推奨事項としても求められており、これを導入することにより環境関連情報開示の企業評価向上が期待できます。

実際にCDPでは、このようにインターナルプライシングの分類や設定価格、適用範囲等に関する情報が求められる項目があります。TCFDの勧告においては、「指標と目標」セクションでインターナルカーボンプライシングICPの導入が推奨されています。

CBAM(欧州炭素国境調整メカニズム)についての無料お役立ち資料はこちら

⇒EU CBAM(欧州炭素国境調整メカニズム)について包括的に理解する

インターナルカーボンプライシングの導入方法

インターナルプライシング導入のステップ

インターナルカーボンプライシングの導入ステップを紹介します。

STEP1 導入目的の整理

まずは自社でインターナルプライシングを導入する目的を整理します。

各企業の導入目的に応じたポイントを確認したうえで、適切な価格設定や運用方針を定めることが推奨されています。

環境省のガイドラインでは、導入目的を「自社の内部から来る動機」と「外部環境からの圧力や規制への対応」という2つの要因に分け、さらにこれらを「投資行動の緊急性」と組み合わせて整理する方法を提案しています。

低炭素目標の達成(SBT/RE100/環境ビジョンの達成等)(内的要因・高緊急度):自社の低炭素目標や環境ビジョンを達成するために導入

低炭素社会への対応(外的要因・可変緊急度):消費者の期待や市場のトレンドに対応するために導入

情報開示の推進(CDPの回答等)(内的要因・高緊急度):CDPなどの環境情報開示要請に応じるために導入

リスク管理(外的要因・低緊急度):将来の環境規制や市場の変動に備えるために導入

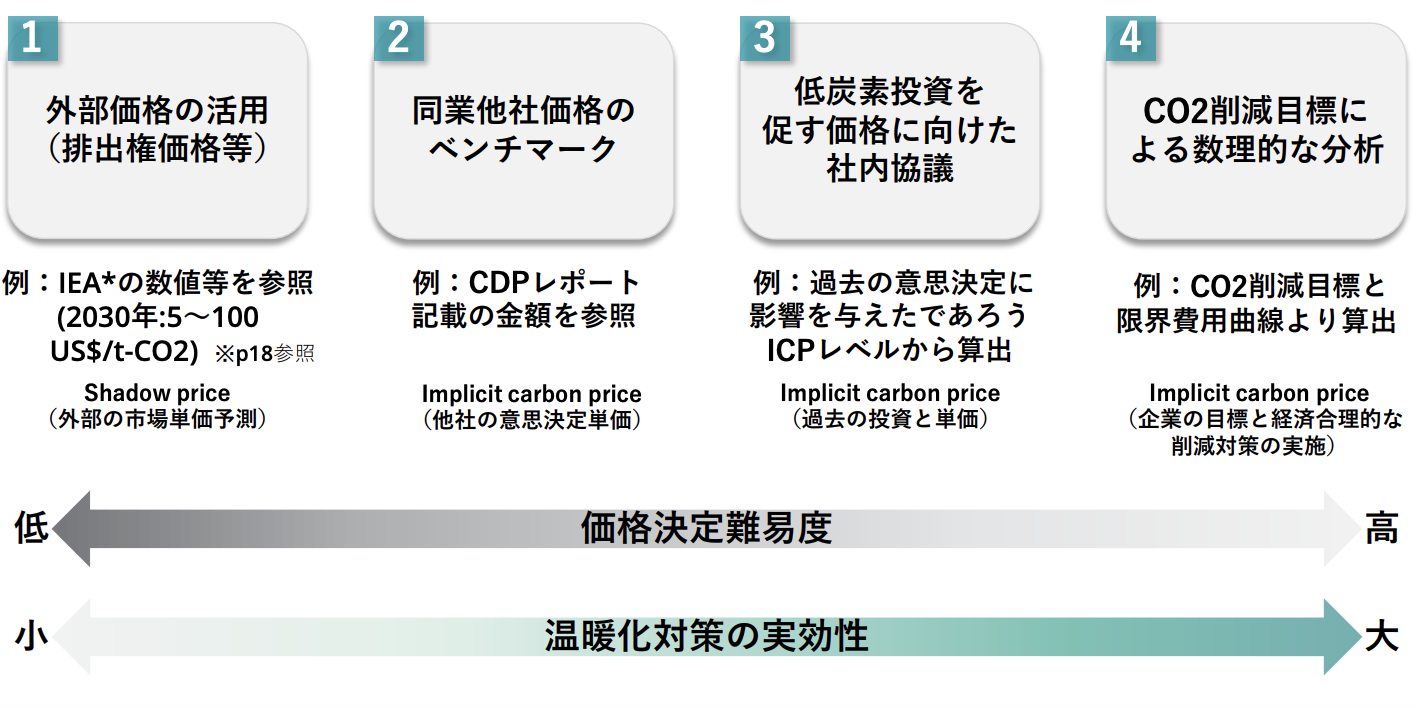

STEP2 価格設定の評価

次に、価格設定を行います。企業独自のCO2排出に価格をつけるインターナルカーボンプライシングにおいて、価格設定のベンチマークは企業ごとの状況に応じて異なります。

価格設定の主なアプローチには以下の2つがあります。

シャドープライス:将来の予測に基づいて理論的に炭素価格を設定

インプリシットプライス:過去の実績や他社の例に基づいて炭素価格を決定

将来の脱炭素規制に備える際には、シャドープライスが適しており、企業が脱炭素化に向けてさらに投資や取り組みを進めることを目指す場合、インプリシットプライスを適用することが効果的です。

また参考になるベンチマークには、他にも以下のようなものがあります。

・外部価格の参照:炭素税や排出量取引市場の価格を基に設定

・他社価格のベンチマーキング:同業他社の公開情報から価格を導出

・低炭素投資促進のための内部討議:CO2排出コストを反映させた価格で投資決定を行う

・CO2削減目標に基づく数理的分析:必要な投資コストから目標達成に必要な価格を設定(ICP(円/t-CO2)=対策総コスト(円)÷累積削減量(t-CO2))

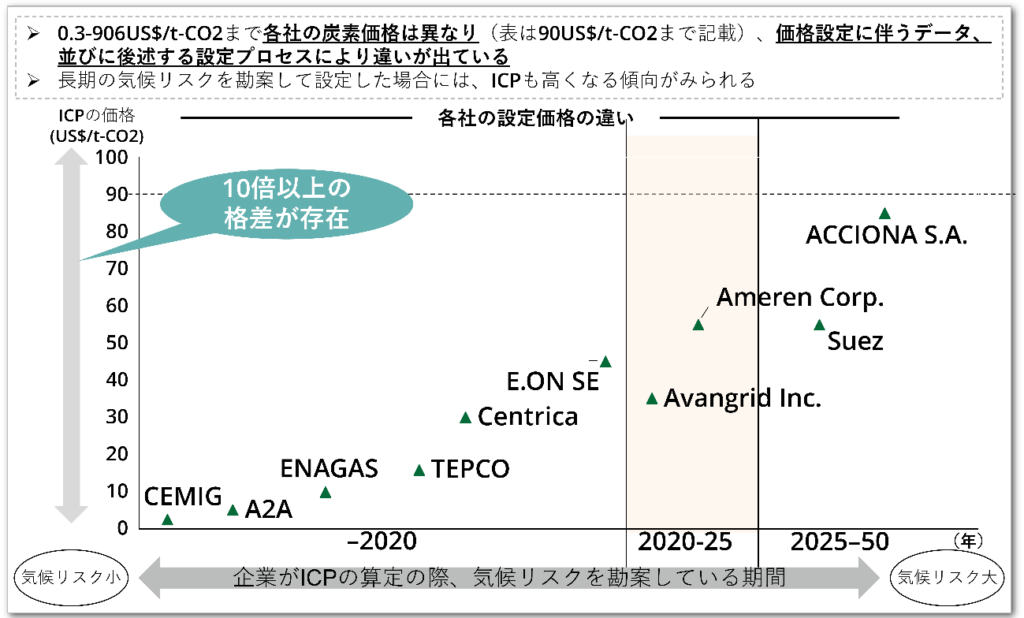

企業内での価格設定については、一般的に1トンのCO2排出に対して特定の価格が設定されますが、その価格は導入目的や使用方法に応じて変わります。実際、世界中のさまざまな企業を見ると、設定されている価格には10倍以上の開きがあるとされています。企業は自社の目的や方針、内部状況を考慮し、実施しやすい手法を選ぶことが重要です。

またこの価格は固定的なものではなく、外部の状況に合わせて柔軟に調整することができます。最初は導入しやすい価格から始めて企業内での理解を深め、その後は内外の環境を考慮しながら運用を進めるアプローチが効果的と言えます。

STEP3 活用方法の策定

続いて、企業内でインターナルカーボンプライシングの活用方法について、サステナビリティ部門と各事業部が議論を重ねることが重要です。これには将来の排出リスクの把握や投資判断基準としての運用を行うためなどの目的があります。

低炭素資金を「部門で予算固定」または「社内の予算を融通・再分配」するかで展開の方向性を整理したり、まずは現状価格・過去の投資価格を参照用として導入し、徐々にSBT対応価格へ上昇させ、最終的には投資判断ツールとしての役割を果たし、社内での予算配分に繋げる内部炭素課金(Internal fee)までを目指すなどといった段階的なアプローチを策定します。

STEP4 運用方法の策定

最後に、インターナルカーボンプライシングを実運用する際には、担当部署(例えば環境・CSR部)が適用範囲や時間軸など、導入に必要な要件を整理し、関連部署との調整を図ります。関連部署と調整を行い、並行して環境ビジョンの策定を進めることで、全社的な理解と経営陣を含めたコンセンサスを形成することがポイントです。

インターナルカーボンプライシングの導入事例

アステラス製薬

アステラス製薬は、インターナルカーボンプライシングを導入し、内部炭素価格を100,000円/トン-CO2で設定しています。インターナルカーボンプライシングを投資基準の1つとすることで、低炭素投資を推進する方針です。風力(約11万円/トン-CO2)や地熱システム(約26.7万円/トン-CO2)等の投資では、10万円を超える投資も採用する方向性を示しています。

花王株式会社

花王株式会社は、インターナルカーボンプライシングを導入し、内部炭素価格を3500円/トン-CO2から18500円/トン-CO2に引き上げています。事業活動に伴うCO2排出量を2040年までにカーボンゼロ、2050年までにカーボンネガティブを目指しています。

三井化学株式会社

三井化学株式会社では、内部炭素価格を15000円/トン-CO2と設定し、大型投融資においてインターナルカーボンプライシングを考慮したIRRを判断材料として使用しています。

日立製作所

日立製作所は、2019年度から導入し、内部炭素価格を5000円/トン-CO2から14000円/ トン-CO2へ引き上げています。これにより将来の炭素税などのリスクに早期対応するとともに、省エネルギーや再生可能エネルギー設備導入強化を行うとしています。

サントリーホールディングス

サントリーホールディングスでは、インターナルカーボンプライシングを2021年から導入し、内部炭素価格は8000円/トン-CO2で運用しています。 主に気候変動対策に資する設備投資の投資判断に活用するなど広く経営判断に活用し、2030年までに脱炭素を促進する1000億円規模の投資を実施する予定です。

日本たばこ産業

日本たばこ産業は、製造工場ごとに限界費用曲線を作成し異なる炭素価格を使用しています。限界費用コストは10,000〜20,000円/トン-CO2で、製造工場毎にCO2削減効果の大きい取り組みから導入しています。

まとめ

「インターナルカーボンプライシング(ICP)」とは、脱炭素経営に向けて、企業が内部で独自に設定・使用する炭素価格のことです。

この内部炭素価格により、企業の運営、投資決定、プロジェクトの選定プロセスにおいて、炭素排出のコストを定量的に考慮することができ、企業全体としてのCO2削減と脱炭素経営への移行に繋がります。

世界中で多くの先進企業が導入し、それぞれのビジネス環境や目標に応じた価格設定を行っています。特にESG投資が拡大する現在においては企業価値を向上させる効果も期待でき、企業が気候変動に配慮してビジネスを行うための一種の推進力となり得ます。

#カーボンプライシング

参考文献

[1] 環境省「インターナル・カーボンプライシングについて」

[2] 環境省「インターナルカーボンプライシング活用ガイドライン」

[3] 花王株式会社「脱炭素 長期目標」

[4] 三井化学株式会社「TCFD提言への対応」

[5] 日立製作所「日立 インターナルカーボンプライシング制度」

[6] サントリーホールディングス「気候変動 目標と進捗」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム