Last Updated on 2026年6月29日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

TCFDの開示項目の一つである「戦略」に取り組む中で、多くの企業がリスク及び機会に「炭素税の導入によるリスク」を挙げています。投資家にとってリスク機会の開示は非常に重要な情報であり、洗い出したリスク及び機会項目に対する深い理解は投資家との対話をより円滑にします。

本記事では、経産省が公表する「成長志向型カーボンプライシング構想」及び「炭素税」や「排出量取引」の解説やその国内外の動向、企業への影響を解説します。

カーボンプライシングとは

成長志向型カーボンプライシング構想

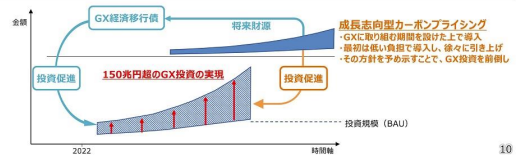

2050年のカーボンニュートラル実現に向けて、現在日本政府は「成長志向型カーボンプライシング構想」を打ち出しています。「成長志向型」というのは、排出削減と経済成長・産業競争力強化を共に実現していくために、「経済成長に効果の高い『投資促進策』」と「排出削減に効果の高い『カーボンプライシング』」を組み合わせた政策構想です。

投資とカーボンプライシングを組み合わせることで、日本の状況にとって最適な形でGXを早期に実行していくことが目指されています。ブレンデッドファイナンスやグリーン/トランジション/サステナブルファイナンスといった新たな金融手法の活用とともに、今後10年間で150兆円超えの官民投資が計画されています。

関連記事はこちら

⇒トランジション・ファイナンスとは?概念と特徴を解説

カーボンプライシングの種類

そもそもカーボンプライシングとはCO2に価格付けを行う仕組みです。それによって、CO2削減や資源としてのCO2利用など企業努力が正当に評価されるようになります。

カーボンプライシングには①明示的カーボンプライシングと②暗示的カーボンプライシングの2つが挙げられます。

- 明示的カーボンプライシング:炭素税や排出量取引など、直接的に価格をつける政策が当てはまります。

- 暗示的カーボンプライシング:補助金やエネルギー課税、FITなど間接的に価格をつける政策が当てはまります。

本記事では明示的カーボンプライシングに焦点を当て、その中でも、①炭素税②国内排出量取引③クレジット取引について解説していきます。

炭素税

炭素税は一般的に「価格アプローチ」と呼ばれる手法です。

燃料・電気の燃焼・利用時にはCO2が排出されます。そこで、利用した燃料や電気の量に比例した課税を行うことで、炭素に価格をつけます。

各企業は、政府が定める税率に従って炭素税を納めるか、排出削減を通して支払いから逃れるかのどちらかを行う必要が出てきます。

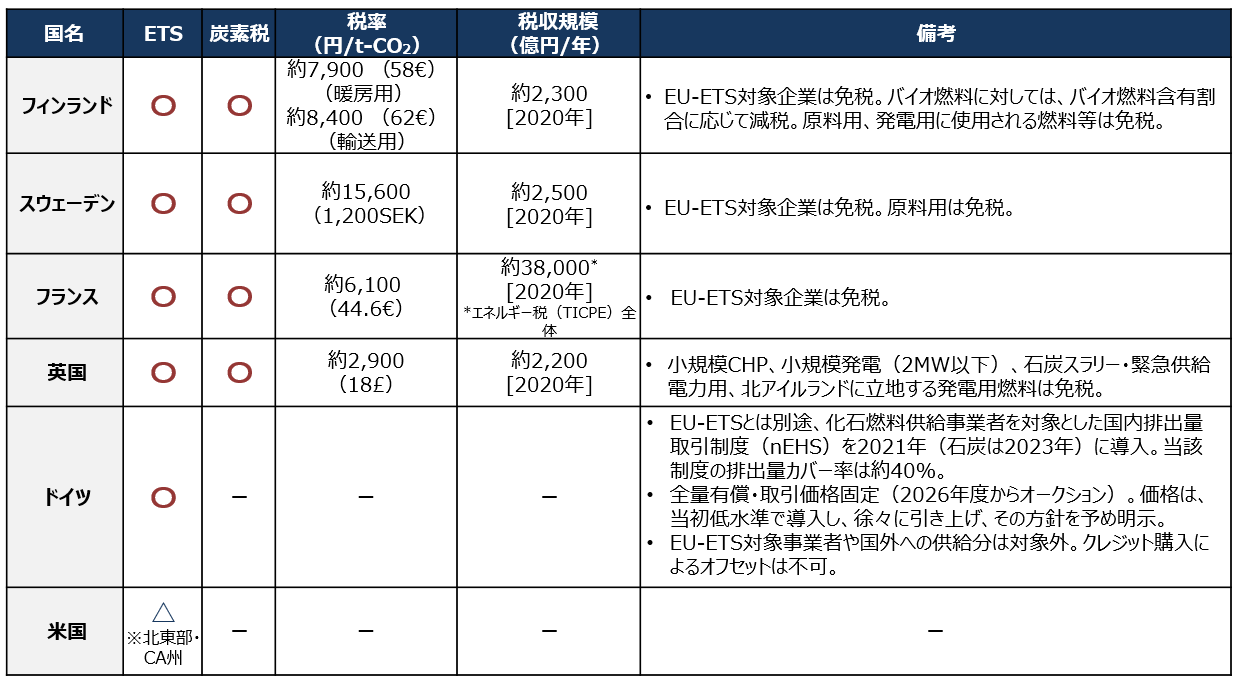

現時点で日本では、2012年に導入された地球温暖化対策税が実質的な炭素税となっています。価格は289円/t-CO2に設定され、2600億円程度の税収が見込まれています。

しかし他国と比較すると日本の価格設定がとても低いことがわかります。例えば、世界で初めて炭素税を導入したフィンランドでは7900~8400円/t-CO2、スウェーデンでは15600円/t-CO2、フランスでは6100円/t-CO2といった税率に設定されています。

国内排出量取引(キャップアンドトレード)

一方排出量取引は「数量アプローチ」と呼ばれる手法です。

政府が規制対象とする各経済部門ごとの総排出量に、上限(キャップ)が設けられます。そこから各企業に対して一定量の温室効果ガス排出枠が割り当てられます。その排出量に対して、上限を下回る企業は市場で排出枠を売却できます。反対に、上限を超える企業は排出削減努力をするか、市場で排出枠を購入します。このように、上限を上回る企業と下回る企業の間で「排出量」を売買する仕組みになっています。炭素の価格は「排出量」の需要と供給によって決まります。

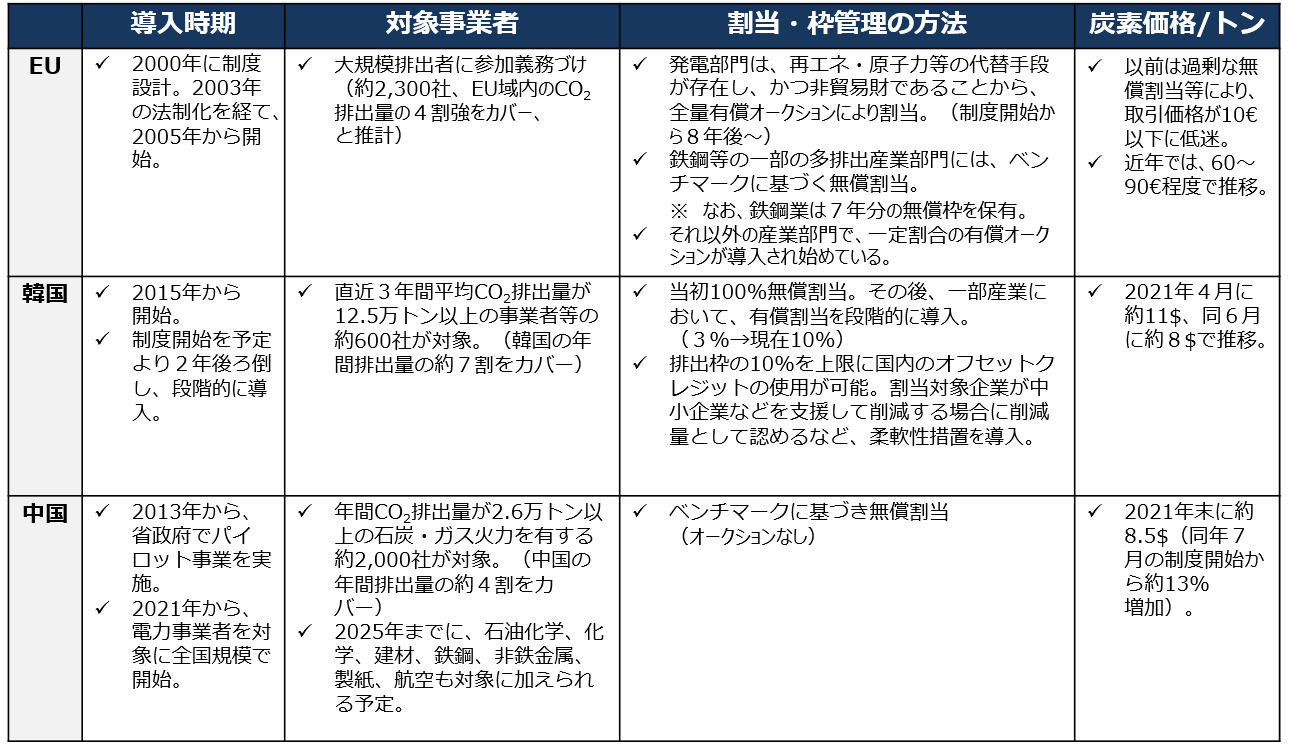

EUや韓国では排出量取引制度がすでに導入されており、EUでは域内のCO2排出量の4割、韓国では7割をカバーしています。中国も導入に動いており、現在年間排出量の4割をカバーし、2025年までに石油化学や鉄鋼、製紙などに対象領域を広げていく予定です。アメリカでは連邦レベルでは導入されていないものの、州レベルでは導入が進められています。

クレジット取引

クレジット取引も「数量アプローチ」の一種で、CO2削減価値を証書化し取引を行います。日本では政府によって非化石価値取引、J-クレジット制度、JCM(二か国間クレジット制度)などが運用されており、民間セクターにおいてもクレジット取引が実施されています。[4]しかし、クレジットの信頼性に疑問を付す投資家やNGOもおり、自社でのCO2削減努力を行ったうえで購入検討する方が望ましいでしょう。

関連記事はこちら

⇒カーボンクレジットとは?制度や種類・特徴を解説

- 非化石価値取引:

CO2を出さない電気には「環境価値」があります。非化石電源を使う発電業者は、この価値を「非化石証書」としてオークションにかけます。小売電気事業者がこの証書を購入すると、彼らが販売する電力は、CO2の排出量が少ない電気とみなされるようになります。企業はその電力を購入することで、実質的な排出量を削減できます。

- J-クレジット制度:

企業や自治体による「再生可能エネルギーや省エネルギー設備の導入による温室効果ガスの排出削減量」や「森林経営や植林活動等によるCO2等の吸収量」を、「クレジット」として国が認証し、国内で取引する制度です。

- JCM(二国間クレジット制度):

先進国と途上国が共同で温室効果ガスの排出の削減を行う制度です。主に先進国は途上国に対し、低炭素技術や製品、システム、インフラ等を提供します。そして、削減できた排出量をカーボンクレジットとして二国間で分け合います。途上国にとっては低炭素への移行ができるというメリット、日本にとっては、技術の提供により得られた削減効果を、日本の削減目標の達成に含めることができるというメリットがあります。

関連記事はこちら

⇒森林クレジット・Jクレジットとは?仕組みと発行手順を紹介

国内政策の動向

国内政策の最新動向としては、2023年5月にGX推進法が成立しました。本法には、

- GX推進戦略の策定・実行

- GX経済移行債の発行

- 成長志向型カーボンプライシングの導入

- GX推進機構の成立

- 進捗評価と必要な見直し

の5つの要素が盛り込まれています。炭素税や排出量取引に関する言及は、成長志向型カーボンプライシングの導入の中でされています。

炭素税に関する動向

環境省は、2028年度以降に化石燃料の輸入事業登録者に対して、輸入する化石燃料に由来するCO2の量に応じて化石燃料賦課金(=炭素税)を徴収する考えを示しています。[5]

排出量取引に関する動向

現状として、日本では2010年に東京都で、2011年に埼玉県で排出量取引制度が導入されています。しかし、2050年カーボンニュートラル実現を目指し、日本政府はその規模を全国へと広げる計画を立てています。

第一段階として、今年の4月から自主参加型のGXリーグが稼働し始めました。日本のCO2排出量の4割以上を占める企業がすでに賛同を表明しています。(詳しくは弊社の別記事「GXリーグ参加のメリットと参加条件、今後の動向」をご覧ください。)

環境省は、今後、2026年度以降から排出量取引市場の本格稼働し、5年程度で価格上昇することが見込まれます。

2033年度から段階的な有償化を見据えています。特に発電事業者に対しては、一部有償でCO2の排出枠が割り当てられる方向性になっています。具体的な割り当てや単価は、有償オークションにより決定される見込みです。[6]

企業への影響

ここまで、カーボンプライシングとは何か、今後日本ではどのように導入されていくのかについて説明しました。では、実際導入が進むと企業はどのような影響を受けるのかについて、一例を解説していきます。

カーボンプライシングによる財務への影響

炭素税は2028年以降、化石燃料を取り扱う業者に対して課されます。すると、例えば化石燃料由来のエネルギーには課税分価格が上昇すると予想されます。したがって、化石燃料由来のエネルギー使用を続ける企業にとっては調達コストが増加するなどの悪影響が懸念されます。

反対に、再生可能エネルギーへの転換などにいち早く動いた企業は、予測されていたコストを減らすことができ、切り替えに乗り遅れた企業と大きく差をつけて利益を確保することができるでしょう。

排出権取引に関しては、自主参加型のGXリーグに積極的に参加し、ルールメイキングを行いながら排出削減努力を行い、その努力分を「排出枠」として売ることで、資金を得ると同時に世間やステークホルダーからの評判を高めることができます。

2033年から政府主導で導入される有償オークション型の排出権取引は、発電事業者を対象とするところから始まります。この政策によってエネルギーの脱炭素化の加速が期待されるため、企業にとっては再エネの調達が行いやすくなると予想されます。

企業の温室効果ガス削減の努力が正当に評価される

CO2に価格が付くことによって、企業の削減努力が可視化され、努力が正当に評価されやすくなります。

例えば、カーボンプライシングに先んじてCO2削減努力を行った企業は、将来予測される炭素税引き上げ分のコスト増加からあらかじめ回避することができ、消費者に対しても価格競争力のある商品・サービスを届けることができます。

他には、カーボンプライシングを通して企業のCO2削減努力を数値的に示すことで、投資家などのステークホルダーから信頼を得ることができ、資金調達が円滑になります。

全体のまとめ

2050年カーボンニュートラル達成に向けて、「成長志向型カーボンプライシング構想」はすでに動き出しています。企業は炭素税や排出量取引に対する理解を深め、ルールメイキングへの参画や早め早めの積極的な対応といった行動に出ることで、正当な努力の評価を受け、ステークホルダーたちから好評を得られるでしょう。

#カーボンプライシング

参考文献

[1]環境省(2023)「2030年目標、2050年カーボンニュートラルの実現に向けた成長志向カーボンプライシング構想について」https://www.env.go.jp/council/content/i_05/000106044.pdf

[2]経済産業省資源エネルギー庁「脱炭素に向けて各国が取り組む「カーボンプライシング」とは?」https://www.enecho.meti.go.jp/about/special/johoteikyo/carbon_pricing.html

[3]経済産業省資源エネルギー庁「脱炭素に向けて各国が取り組む「カーボンプライシング」とは?」https://www.enecho.meti.go.jp/about/special/johoteikyo/carbon_pricing.html

[4]環境省(2023)「カーボンプライシング」https://www.env.go.jp/earth/ondanka/cp/index.html

[5]環境省(2023)「脱炭素成長型経済構造への円滑な移行の推進に関する法律案【GX推進法】の概要」https://www.env.go.jp/content/000110823.pdf

[6]環境省(2023)「脱炭素成長型経済構造への円滑な移行の推進に関する法律案【GX推進法】の概要」https://www.env.go.jp/content/000110823.pdf

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム