Last Updated on 2026年6月30日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

脱炭素社会への移行が進む中、民間企業が事業活動における気候変動リスクを把握する慣習は浸透してきている一方、自社由来のGHG排出量が少ない金融機関は排出量削減する際、GHG排出量の多い業界への投融資を控えて間接的に削減する傾向が生まれています。

本コラムでは、金融機関の脱炭素移行における重要な概念である「ファイナンスド・エミッション」を解説するとともに、脱炭素社会における金融機関の役割や他業界への影響やその対応について詳しく紹介します。

GHG排出量算定の具体的プロセスを知る、「Scope123の算定方法とは?」

⇒資料をダウンロードする

Scope1,2,3について一気に解説!

スコープ1,2,3とは?各スコープの詳細から、温室効果ガス排出量の算定方法まで解説

ファイナンスド・エミッションとは

ファイナンスド・エミッションとは、「投融資先企業のGHG排出量」と定義され[3]、金融機関が行う投資や融資に関連して間接的に排出される温室効果ガス(GHG)を指します。一般的に、金融機関のGHG排出量は、自社のエネルギー使用等に由来するGHG排出量であるScope1およびScope2に比べ、Scope3カテゴリ15「投資」が占める割合が大きいことが特徴です。

そのため、ファイナンスド・エミッションの導入は、ステークホルダーが各金融機関の投融資における気候関連リスクを相対的に比較・評価したり、金融機関の脱炭素化進展を定量的に追跡したりすることを可能にします[1]。

ファイナンスド・エミッションの算出方法

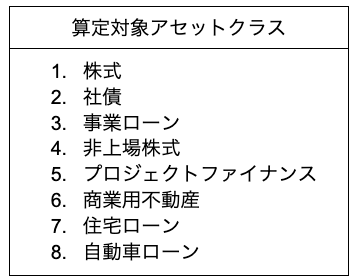

ファイナンスド・エミッションの算出方法は、PCAF(Partnership for Carbon Accounting Financials:金融向け炭素会計パートナーシップ)が2020年11月に公表した基準であるPCAFスタンダードに準拠するのが一般的です。PCAFスタンダードにおいてファイナンスド・エミッションは、以下の8つのアセットクラス(個々の資産の種類や分類)に対して、金融機関が投融資先の資金調達総額に占める自社の投融資額の割合を算出し、その数値に投融資先のGHG排出量を掛け合わせた総和を求めることで導出ができます。

ファイナンスド・エミッション算定式

={ Σアトリビューション・ファクター(投融資先の資金調達総額に占める自社の投融資額の割合) }× {各投融資先の排出量}

金融機関がファイナンスド・エミッションを算定する際は投融資先の財務諸表はもちろんのこと個々の排出量など開示情報以外のデータが必要な場合もあるため、企業間の連携が不可欠となります。

ファイナンスド・エミッション削減の世界的動向

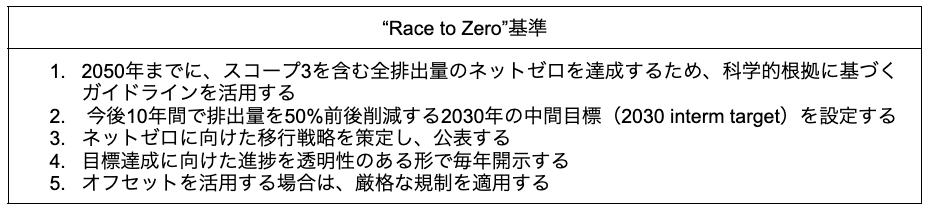

民間金融事業者の脱炭素化を推進する主導組織として、2021年11月、イギリス・グラスゴーで開催されたCOP26において正式に発足した銀行、保険、アセットオーナー、運用機関等で構成される国際的なイニシアチチブ連合体であるGFANZ(Glasgow Financial Alliance for Net Zero)があります。GFANZは、UNFCCCが展開する”Race to Zero” と連携しており、GFANZ構成員は”Race to Zero”基準の遵守が定められています。この基準では、2050 年までにファイナンスド・エミッション含め自社の排出量をネットゼロにすることを含めた5つが設けられています。

(出所:環境省「Glasgow Financial Alliance for Net Zero (GFANZ) の概要」をもとに作成)

現在、GFANZには世界45カ国から500社を超える金融機関が加盟し、その資産規模は約130兆USドルです(2022年)[3]。日本の加盟企業は以下の通りです。

【Net Zero Banking Alliance (NZBA)】三菱UFJフィナンシャル・グループ、みずほフィナンシャルグループ、野村HD、三井住友フィナンシャル グループ、三井住友トラストHD

【Net Zero Asset Managers Initiative (NZAM)】アセットマネジメントOne、三菱UFJ国際投信、三菱UFJ信託銀行、Mitsubishi UFJ Asset Management (UK)、MU投資顧問、日興アセットマネジメント、ニッセイアセットマネジメント、野村アセットマネジ メント、三井住友トラスト・アセットマネジメント、大和アセットマネジメント、SOMPOアセットマネ ジメント、三井住友DSアセットマネジメント、東京海上アセットマネジメント

【Net Zero Asset Owner Alliance (NZAOA) 】第一生命、明治安田生命、日本生命、住友生命、SOMPOホールディングス

【Net Zero Insurance Alliance (NZIA) 】MS&ADインシュアランスグループ、SOMPOホールディングス、東京海上HD

ファイナンスド・エミッション削減の国内動向

現在TCFD、ISSB、SSBJにおけるScope3の開示要請に伴い大手金融機関を中心として、ファイナンスド・エミッションの独自の測定・開示の動きが進行しています。2024年3月までに千葉銀行、コンコルディアFG、しずおかFG、りそなHD、九州FGを含む10行の地方銀行が新たにPCAFへ加盟し取り組みを進めています[2]。

脱炭素社会における金融機関の役割

金融機関は一企業として自社の気候関連リスクと機会の開示を求められる一方、投融資の業務から脱炭素化の社会変革を推進しています。

トランジッションファイナンス

2050年カーボンニュートラルやパリ協定の実現を目指す脱炭素社会の移行にあたり、官民の金融機関はトランジションファイナンスを通じて、様々な産業の再生可能エネルギーの普及やHard-to-abate産業の省エネルギーや燃料転換を支援する役割があります。Hard-to-abate産業とは、製造工程の電化が容易ではなく、化石燃料を原料とする重工業、鉄鋼、セメント、プラスチックなどの化学製品を製造する産業を指します[4]。

トランジションファイナンスとは、「脱炭素化に向けて技術的・経済的に代替手段が限られるHard-to-abate 産業による移行(トランジション)を支援するための資金供給」と定義され[5]、金融機関がイニシアチブを採っているものです。

日本ではトランジションファイナンスの拡大を図るため、2023年に金融庁、経済産業省、環境省、および10のグローバル金融機関が参画するワーキンググループが設立されました。同ワーキンググループは、既存のグローバル基準を踏まえた補完的な指標を開発することで、ステークホルダーが金融機関のネットゼロ達成に向けた取り組みを公正に評価できる国際的な開示基準の策定を目指し、日本国内に留まらず、アジア地域全体での脱炭素化移行の加速を目的としています[6]。

しかし、移行に伴う新たな投融資は投融資対象排出量を一時的に増加させる懸念があり、ファイナンスド・エミッションの普及と矛盾する懸念があります。

関連記事はこちら

→トランジション・ファイナンスとは?概念と特徴を解説

ファイナンスド・エミッションの課題

脱炭素化社会への移行にあたり金融業界の役割が重要になる中、経済産業省は、投資家や金融機関がファイナンスド・エミッションを削減するためにHard-to-abate産業への投融資を控える動きが生じることを課題と指摘しています[7]。

また、ファイナンスド・エミッションが抱えるもう一つの課題として、投資家や金融機関の脱炭素化努力や社会的な貢献が適切に評価されない可能性があります[7]。例えば、投資家や金融機関の投融資先の企業が脱炭素化に貢献する製品を製造する場合、製品が消費者によって使用されることで社会全体の排出量削減に寄与している一方で、製造過程における企業の自社排出量が増加することで、投資家や金融機関のファイナンスド・エミッションに計上される状況です。

ただし、メーカなどの想定される投融資先企業は2050年カーボン・ニュートラルを達成することを前提としていることから、中長期的には経済社会全体の排出量と融資による排出量の両方の減少に貢献すると考えられています[1]。

ファイナンスド・エミッションに特化した測定・開示の開発

課題に対応するため、現在日本では前述したワーキンググループが主体となり、ファイナンスド・エミッションの測定および開示の開発が進められています[7]。TCFD、ISSB、SSBJなどの枠組みではScope 3のカテゴリ15「投融資」の開示が求められていますが、立案されてたファイナンスド・エミッションの測定および開示は、Scope 3 とは異なる項目として位置付けられています。前述した通り、現行のScope3では、Hard-to-abate産業の脱炭素化移行を支援するトランジションファイナンスの公正な評価を妨げる可能性があるため、トランジションファイナンスとの両立を可能にするファイナンスド・エミッションに特化した測定および開示手法の議論が行われています。

まとめ

本コラムでは、社会の脱炭素化を推進する上で重要なプレイヤーである金融機関の役割に関して、「ファイナンスド・エミッション(投融資先企業の排出量)」や「トランジションファイナンス」に焦点を当てました。「ファイナンスド・エミッション」は、金融機関が間接的に排出する温室効果ガスを把握および管理するために非常に重要なツールである一方、その開示が「トランジションファイナンス」を阻害する可能性があり、行政がこの矛盾に関して新しい測定および開示手法の開発を通じて対応しています。

おすすめ記事はこちら!

⇒脱炭素に向けた「移行計画」の開示基準と開示例を解説

Scope1,2,3の算定方法とは?

【このホワイトペーパーに含まれる内容】

・Scope1,2,3の概要を説明

・Scope1,2,3算定のための具体的なプロセスをスコープごとに詳しく解説

・GHGプロトコルとISOの違いなどをQ&A形式でわかりやすく解説

参考文献

[1]Japan Public and Private Working Group on Financed Emissions to Promote Transition Finance “Creating an Enabling Environment to Scale-up Transition Financing to Accelerate Decarbonization of Hard-to-Abate Sectors”(2023)

[2]一般社団法人 全国地方銀行協会「地方銀行における 環境・気候変動問題への取り組み」(2024)

[3]環境省「「ポートフォリオ・カーボン分析を起点とした金融機関向け移行戦略策定ガイダンス」の公表について」(2024)

[4]世界経済フォーラム「2050年までにCO2排出量を実質ゼロに:その実現を決定づける3つの柱」(2020)

[5]経済産業省「金融機関への環境整備 (ファイナンスド・エミッションへの対応について)」(2023)

[6]経済産業省「トランジション・ファイナンス」(2025)

[7]経済産業省「ファイナンスド・エミッションの課題解決 に向けた考え方について」(2022)

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム