Last Updated on 2026年1月8日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

気候変動がもたらす影響に加えて、企業が対応すべき次なる課題として注目されているのが自然資本関連のリスクです。これらの課題は、企業の営利活動、さらに投資家からの評価に直結する重要な要素となっています。

TNFD(自然関連財務情報開示タスクフォース)は、こうしたリスクを適切に管理し、経営判断に役立てるための国際的なフレームワークです。

この記事では、TNFDの基本的な枠組みや特徴を解説し、TCFDとの違いに焦点を当てながら、企業がどのように取り組むべきか解説します。

<サマリー>

•TNFDは、生物多様性や自然資本への依存と影響を評価・開示するための国際的な基準

•TCFDが気候変動関連リスクに特化する一方で、TNFDは自然資本を対象としている

•自然資本関連リスクを管理することで、企業の競争力や投資家からの評価につながる

TNFDの概要

TNFDは、今後持続可能な社会を実現する上で、企業が果たすべき役割を具体的に示している重要なフレームワークです。

2023年6月には日本政府が「ネイチャーポジティブ経済の実現」を目指す政策提言を掲げ、TNFDの開示やESG投資の推進が明確に打ち出され、その重要性は高まっています。

それではまず初めに、TNFDの全体像や構造について詳しく解説します。

TNFDとは

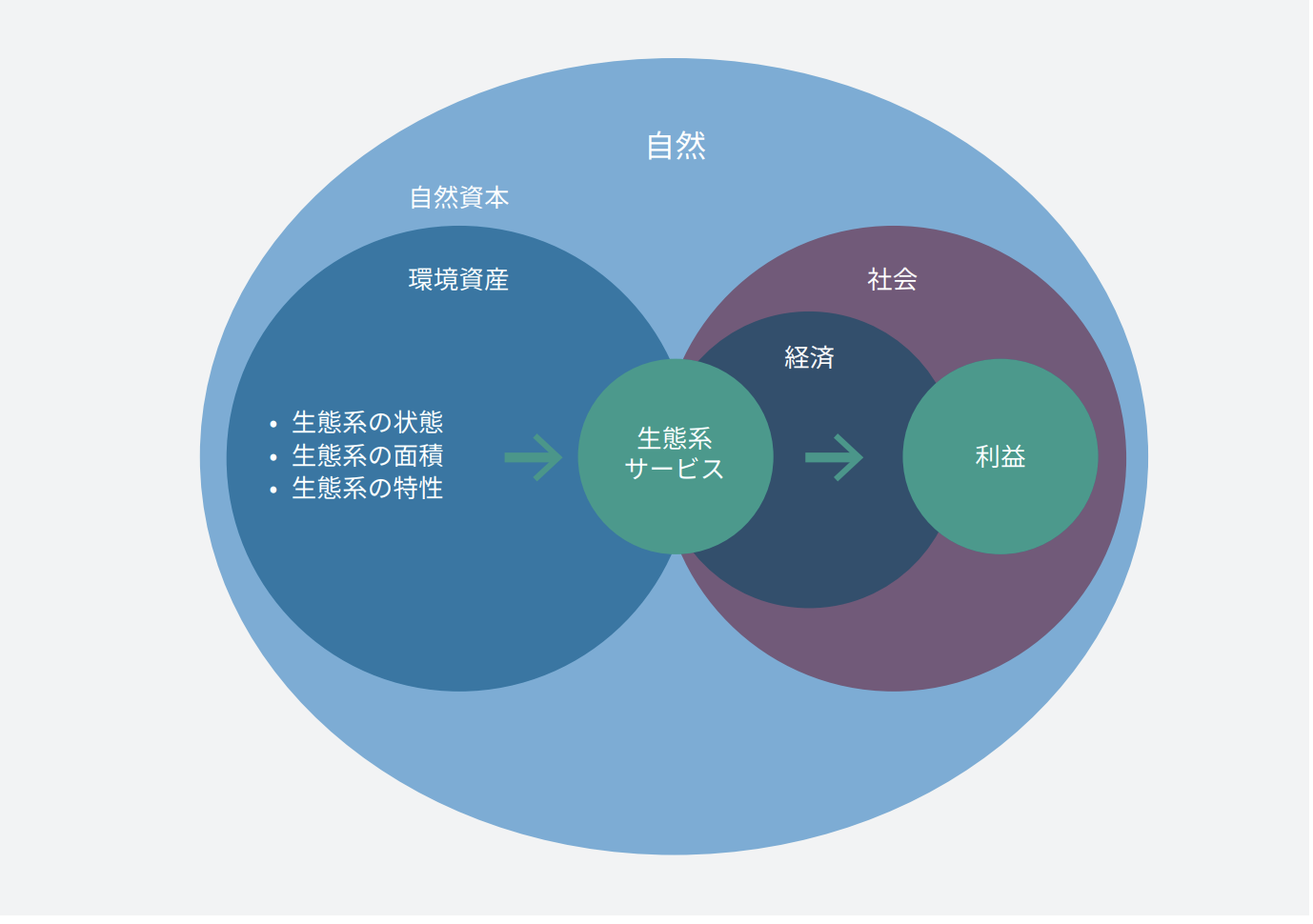

TNFD(Taskforce on Nature-related Financial Disclosures)は、日本語で「自然関連財務情報開示タスクフォース」と訳され、企業が自然資本や生物多様性リスクを特定し、その影響を評価・管理・開示するための国際的な枠組みです。

2019年のダボス会議でその必要性が提起され、2021年6月に具体化されたこのフレームワークは、気候変動リスクに焦点を当てたTCFD(気候関連財務情報開示タスクフォース)の成功例を踏まえ、自然資本全体を対象にしています。

TNFDは、資金の流れを「ネイチャーポジティブ(自然を回復・保全する方向)」に転換することを目指しており、企業や金融機関が自然資本に関する課題を経営に統合するためのツールとして注目されています。

自然関連リスクの開示は、単に規制への対応だけではありません。ESG投資の重要性の高まりからも、投資家にとっても重要な判断基準であり、企業の競争力や市場での評価を左右する要因です。

TNFDに取り組むことで、企業は自然資本への依存や影響を「見える化」し、ステークホルダーからの信頼を得ることにも繋がります。

TNFDの全体像

TNFDでは、「ガバナンス」「戦略」「リスクと影響の管理」「指標と目標」の4つのカテゴリーで、14項目の開示を求めており、これらのTNFDの構造とガイダンスは、ISSB(国際サステナビリティ基準審議会)やTCFD(気候関連財務情報開示タスクフォース)の枠組みを参考にしているため、高い整合性を持っています。

基本的構造

TNFDのガイダンスは、企業全般に共通する「基本ガイダンス」を頂点として、TNFD で提案されているものの開示書の作成と公表は義務付けられていないその他の事項が、下部を補足する形でピラミッド型になっています。

TNFD開示提言の4つの柱

TNFDのフレームワークは、企業が自然関連リスクと機会を適切に評価し、開示するための「4つの柱」と「14の開示推奨事項」を中心に構成されています。

1.ガバナンス:自然資本リスクに対する企業の管理体制を明確化

2.戦略:自然資本に関するリスクと機会を経営戦略に統合

3.リスクとインパクト管理:リスクを特定し、評価・管理するプロセスの確立

4.指標と目標:リスクや機会を測定し、進捗を追跡するための具体的な指標と目標設定

さらに、14の開示推奨事項と6つの一般的要求事項を通じて、情報の正確性と透明性を確保する基準が定められています。TNFDのフレームに沿うことで、企業は「何を開示すべきか」が明確になり、投資家やステークホルダーに適切な情報開示を行うことができるでしょう。

TCFDと比べたTNFD

サステナビリティ担当者であれば、TCFD(気候関連財務情報開示タスクフォース)ご対応の経験をお持ちの方も少なくないかと思います。という言葉は聞いたことがあるかと思います。

TCFD、TNFD双方とも環境リスクを特定し、評価・管理するための国際的なフレームワークです。しかし、TCFDは気候変動リスクに特化しているのに対し、TNFDは自然資本全般を対象とし、生物多様性やエコシステムへの影響も包括的に扱う点で異なります。

このように両者は、共通する枠組みやアプローチを持つ一方で、両者には対象範囲や求められる対応の内容に違いがあります。

次に、それぞれの共通点と違いについて解説します。

TCFDとTNFDの共通点と違い

TCFDとTNFDはどちらのフレームワークも「ガバナンス」「戦略」「リスク管理」「指標と目標」という4つの柱を基盤とした構造を採用していますが、焦点や適用範囲、企業に求められる対応に違いがあります。

TCFDは気候変動リスクに特化しており、物理的リスクや移行リスクの評価に焦点を当てています。一方、TNFDは自然資本全般を対象としており、生物多様性や土壌、水資源など、より広範囲の自然関連リスクを網羅しています。

このため、TNFDでは地域ごとの生態系の特徴を考慮する必要があり、詳細なデータ収集とトレーサビリティが求められます。また、TNFDは「LEAPアプローチ」という独自の評価プロセスを導入しています。

| 柱 | TCFDの対応範囲 | TNFDの対応範囲 |

| ガバナンス | 気候関連リスク・機会に関する意思決定プロセスと責任体制の明確化 | 自然資本全般に関する意思決定プロセスと責任体制を含む |

| 戦略 | 気候変動リスクと機会が事業・財務計画に及ぼす影響の説明 | 生態系や地域特性を考慮した自然資本リスクと機会の統合 |

| リスク管理 | 気候関連リスクの特定、評価、管理方法を説明 | 自然関連リスクの特定、地域ごとの影響分析、LEAPアプローチを活用 |

| 指標と目標 | 排出量などの具体的な気候関連指標と目標開示 | 生物多様性や資源利用に関する具体的な指標と目標設定 |

TNFDで求められる追加対応事項

TNFD(Taskforce on Nature-related Financial Disclosures)は、TCFD(気候関連財務情報開示タスクフォース)のフレームワークを参考に作成されていますが、自然資本や生物多様性に特化した新たな視点を追加しています。

そのため、TCFDで求められる対応と類似する部分がある一方で、自然関連リスクに固有の課題に対応する追加の取り組みが企業に求められています。

自然への依存関係と影響の評価

TNFDでは、気候変動に加えて、企業活動が自然資本に依存している関係や、その活動が自然資本に与える影響を詳細に評価することが求められます。LEAPアプローチを活用し、具体的な依存関係や影響を分析することが必要です。

シナリオの設定

TNFDでは、自然関連リスクや機会を短期・中期・長期の視点で評価するために、シナリオを自由に設定し、組織の戦略に統合することが重要です。

優先エリアの特定

バリューチェーン上の取引先や活動地域において、自然資本への依存度が高い優先拠点を特定し、それに応じた対応策を計画する必要があります。たとえば、直接的な事業拠点だけでなく、サプライチェーンや投資先の地域を含む包括的な視点が必要です。

ステークホルダーとのエンゲージメント

優先エリアにおける地域住民やコミュニティとのエンゲージメントを強化する取り組みが求められます。そうすることで、自然関連リスクに関する課題を共有し、共通の解決策を見出すことに繋げます。

指標と目標の設定

生物多様性の保全や自然資本の管理に向けた目標を設定し、それに基づく進捗状況を測定するための指標を開発することが必要です。この指標と目標は、TCFDの「気候変動リスク」に対応する内容を「自然関連の依存関係、影響、リスクと機会」に置き換える形で適用可能な部分もあります。

まとめ

TNFDは、気候変動のみならず、生態系や自然資本全般に焦点を当てた先進的な枠組みです。

企業がTNFDに賛同して、自然資本に関連する自社特有のリスクや機会を分析し、開示することよって、社会的評価の獲得につながります。

これからの時代、環境への配慮は単なる社会的責任にとどまらず、競争力を維持し成長を続けるための鍵となるでしょう。

参考文献

[1] 環境省 「自然関連財務情報開示タスクフォース(TNFD)フォーラムへの参画について」https://www.env.go.jp/press/110354.html

[2] 農林水産省 「Task force on Nature-related Financial Disclosure (TNFD)とは」https://www.maff.go.jp/j/shokusan/fund/attach/pdf/esg_zinken_sagyoubukai-18.pdf

[3] 環境省 「TNFD v1.0の概要紹介」

https://www.env.go.jp/content/000174924.pdf

[4] Taskforce on Nature-related Financial Disclosures (TNFD) 「Recommendations of the Taskforce on Nature-related Financial Disclosures」

https://tnfd.global/wp-content/uploads/2023/08/Recommendations_of_the_Taskforce_on_Nature-related_Financial_Disclosures_September_2023.pdf?v=1695118661

[5] 環境省 「TNFD開示提言の解説」

https://www.env.go.jp/content/000199491.pdf

[6] 環境省 「LEAP/TNFDの解説」

https://www.env.go.jp/content/000178847.pdf

[7] World Economic Forum「World Economic Forum, Nature Risk Rising: Why the Crisis Engulfing Nature Matters for Business and the Economy (2020)」

https://www.weforum.org/publications/nature-risk-rising-why-the-crisis-engulfing-nature-matters-for-business-and-the-economy

サステナビリティの新基準、ISSBについて包括的に理解する!

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム