IFRS(国際財務報告基準)とISSB(国際サステナビリティ基準審議会)は、企業が財務情報やサステナビリティ情報を正確かつ統一された形で報告し、投資家や社会からの信頼を得るための国際基準です。

本記事では、それぞれの設立背景や役割、共通点と違いについて詳しく詳しく解説します。

【サマリー】

・IFRSは財務情報の透明性を高めるためのグローバル基準

・ISSBはサステナビリティ情報の統一基準を提供する機関

・ISSB設立の背景にはESG情報の標準化ニーズが高まった

IFRSとISSBの概要

IFRS(国際財務報告基準)とISSB(国際サステナビリティ基準審議会)は、国際的な財務情報やサステナビリティ情報の開示を標準化し、グローバルな企業経営をする上で重要な基準です。

IFRSは投資家が必要とする財務データを提供するために設立されましたが、近年ではサステナビリティへの対応も強化しています。まずは、それぞれの意味や役割について解説します。

IFRS(国際財務報告基準)とは

IFRS(国際財務報告基準)は、企業が財務情報を国際的に統一された形式で開示するための基準です。

IFRS(国際財務報告基準)に取り組むことで、異なる市場や国で事業を展開する企業間でも、財務データの比較が可能となり、投資家やステークホルダーが正確な評価を行いやすくなります。

IFRSの設立経緯と目的

IFRS財団は、国際会計基準審議会(IASB)が主導となって、2001年に設立された非営利組織です。

その背景には、かつては、グローバル市場での企業の財務情報開示手法が一貫していないことが、投資家の正確な意思決定を阻害し、結果として、資本配分の効率性が損なわれていたことがあります。IFRSは、こうした状況を改善するため、投資機会とリスクを識別する「世界共通の会計基準」の策定を実現しました。

近年、企業が財務報告を通じて投資家からの信頼を獲得し、より透明性高く企業価値を高めていく重要性が増していったことに伴い、IFRS基準が広く採用され始めています。

IFRSが主に開示する情報

IFRSが求める情報は、企業の財務状況を詳細に示すものです。

具体的には、貸借対照表や損益計算書、キャッシュフロー計算書など、企業活動のパフォーマンスを包括的に表す財務報告書が含まれます。これらの報告書は、投資家にとって企業の財務状況を理解するための主要なツールとなります。

貸借対照表は、企業が保有する資産や負債、純資産を明確に示します。これにより、企業がどれだけの財務的な安定性を持っているかを判断することができます。損益計算書は、一定期間内の収益と費用を示し、事業活動の収益性を評価するための基礎となります。

また、キャッシュフロー計算書は、企業がどのように資金を獲得し、どのように使用しているかを示すもので、企業の流動性を理解するために重要です。

これらの情報は、財務的な透明性を高めるだけでなく、投資家がリスクを正確に評価し、情報に基づいた意思決定を行うための重要な手段となっています。また、IFRSは原則主義を採用しており、厳密なルールに縛られずに柔軟性を持たせることで、企業ごとの個別事情に対応することが可能です。

近年では、IFRSは財務情報にとどまらず、サステナビリティ情報との統合にも取り組み始めています。ISSBの設置を通じて、企業がESG(環境・社会・ガバナンス)情報を報告する際のフレームワークを提供し、持続可能な経営を支える重要な役割を担っています。

ISSBの概要

ISSB(国際サステナビリティ基準審議会)は、サステナビリティ情報の開示を標準化し、企業がステークホルダーに対して信頼性の高い非財務情報を提供できるようにするためのものです。

この審議会の設立は、ESG(環境、社会、ガバナンス)情報に対する需要が高まり、企業の持続可能性がビジネス成功の鍵となる中で大きな注目を集めています。

ISSBの設立経緯と目的

ISSBは2021年、IFRS財団によって設立されました。

設立の背景には、企業がサステナビリティに関連する情報を正確かつ比較可能な形で開示する必要性が急速に高まったことがあります。従来、サステナビリティ情報の開示は各国や団体によって基準が分かれており、投資家やステークホルダーが情報を一貫して評価することが難しい状況でした。

ISSBの主な目的は、グローバルで標準化されたサステナビリティ情報の開示基準を策定し、投資家がリスクと機会を適切に評価できる環境を整えることです。この基準により、企業はESGに関する取り組みを透明性高くかつ効果的に伝えることができます。

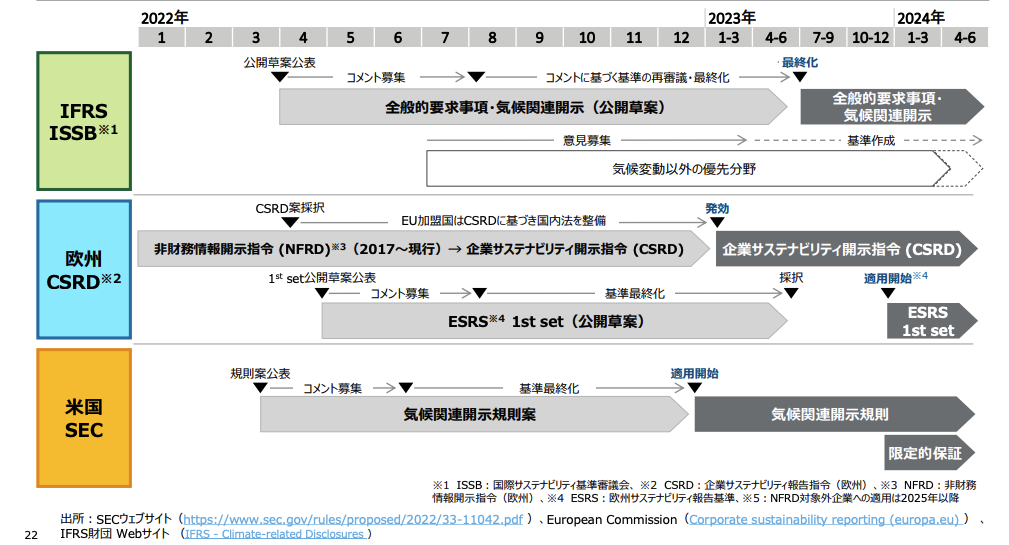

2024年現在、 サステナビリティの開示基準として、グローバルなIFRSのISSBのほか、欧州のCSRDサステナビリティ報告指令、米国SECの計3つが併存しています。

企業はISSBに則って情報開示することにより、、気候関連・自然資本関連のリスクを明示できるのに加えて、自社の取り組みと国連の持続可能な開発目標(SDGs)との関連性も示すことができるでしょう。

このようにISSBは、グローバルなサステナビリティ基準を策定し、企業の持続可能性を評価する新しい枠組みです。

ISSBが主に開示する情報

ISSBが提供する基準では、企業のサステナビリティに関するリスクや機会を包括的に開示することが求められます。これには、気候変動、資源管理、人権への影響、社会的価値創出など、さまざまな分野が含まれます。

具体的に、ISSBは以下のような情報開示を求めています。

気候関連情報

企業の事業活動が気候変動に与える影響や、その影響に対する適応戦略を詳細に示します。これには、温室効果ガス排出量や気候リスクに関する対応策が含まれます。

自然資本と生物多様性

自然資源の使用量や生態系への影響、保全に関する取り組みを明確にします。

社会的インパクト

労働環境、コミュニティへの影響、ダイバーシティやインクルージョンの取り組みを開示します。

ガバナンス情報

サステナビリティリスクを管理するためのガバナンス体制や監査プロセスを含め、透明性を確保します。

これらの基準は、企業が短期的な業績だけでなく、長期的な持続可能性に焦点を当てた戦略を立てることを支援します。また、ISSB基準は国際的に統一されたフレームワークを提供するため、投資家やその他の利害関係者にとって信頼性が高い情報源となります。

IFRSとISSBの関係性

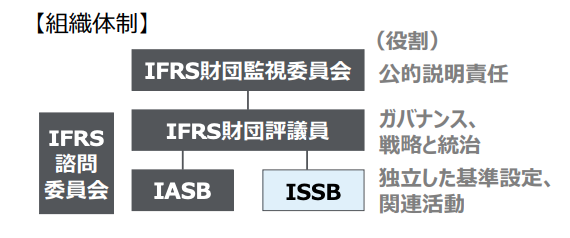

IFRS(International Financial Reporting Standards)と ISSB(International Sustainability Standards Board)の関係性を理解するためには、まず、IFRS財団の組織体制を把握するのが有効です。

このように、ISSB(International Sustainability Standards Board)は、IFRS財団において、監視委員会、さらには評議会の下部組織である国際サステナビリティ基準審議会のことを指します。一方、IFRS(International Financial Reporting Standards)は、財務情報の開示基準である国際財務報告基準を指します。

つまり、ISSBは、厳密には、サステナビリティ情報の開示に特化した「組織」を指すのに対して、IFRSは開示「基準」を指しています。ただ、一般的には、ISSBという用語は、審議会そのものではなく、審議会が策定する開示基準を言及する場合に使用されています。

したがって、IFRSとISSBをともに、開示基準として理解した場合、IFRSは従来の財務情報開示基準であり、ISSBはサステナビリティ関連の非財務情報開示基準と整理することができます。そして、両者は、統合されることで、企業のパフォーマンスとリスク管理の全体像を示す新しい枠組みとして機能します。

IFRSとISSBの相違点

IFRSとISSBのそれぞれ役割は違いますが、お互いを補い合いながら、企業が財務とサステナビリティの両面で情報を伝えられるような仕組みになっています。

具体的に、それぞれ以下のような違いがあります。

| 項目 | IFRS(国際財務報告基準) | ISSB(国際サステナビリティ基準審議会) |

| 目的 | 財務情報の透明性と比較可能性を確保する | サステナビリティ情報の透明性を向上させる |

| 内容 | 財務諸表(貸借対照表、損益計算書など) | ESG情報(気候変動、社会的影響、ガバナンスなど) |

| 開示情報の範囲 | 資産、負債、収益、キャッシュフローに関する情報 | 気候リスク、自然資本、社会的インパクトに関する情報 |

| 適用範囲 | 世界120カ国以上の財務報告 | グローバルなサステナビリティ報告 |

まとめ

IFRSとISSBは、企業が今後の成長や持続可能性を考える上で重要な基準です。この2つをどうバランスよく取り入れるかで、投資家からの評価や信頼が変わってきます。

リクロマでは、ISSB基準やスコープ1,2,3算定などの企業のサステナビリティに関する専門的なサポートを提供しています。ぜひお気軽にご相談ください。

参考文献

[1] IFRS Foundation「About the International Sustainability Standards Board」

https://www.ifrs.org/groups/international-sustainability-standards-board

[2] IFRS Foundation「Who we are」

https://www.ifrs.org/about-us/who-we-are

[3] IFRS Foundation「IFRS財団とその活動」

https://www.ifrs.org/content/dam/ifrs/about-us/who-we-are/who-we-are-japanese-v2.pdf

[4] 環境省「シナリオ分析の実施ステップと最新事例」

https://www.env.go.jp/content/000118050.pdf

[5] IFRS

https://www.ifrs.org/content/dam/ifrs/news/2024/jp-issb-harmonisation-sust-disclosure-landscape.pdf

[6] Rechroma「ISSB最終案 IFRS S2とは?」

https://rechroma.co.jp/column/11210.html

メールマガジン登録

担当者様が押さえるべき最新動向が分かるニュース記事や、

深く理解しておきたいトピックを解説するコラム記事を定期的にお届けします。

セミナー参加登録・お役立ち資料ダウンロード

- TCFD対応を始める前に、最終アウトプットを想定

- 投資家目線でより効果的な開示方法を理解

- 自社業界でどの企業を参考にするべきか知る

リクロマ株式会社

当社は「気候変動時代に求められる情報を提供することで社会に貢献する」を企業理念に掲げています。

カーボンニュートラルやネットゼロ、TCFDと言った気候変動に関わる課題を抱える法人に対し、「社内勉強会」「コンサルティング」「気候変動の実働面のオペレーション支援/代行」を提供しています。