Last Updated on 2026年1月8日 by Sayaka Kudo

EUを中心に、気候変動対策は環境政策の枠を超え、貿易や産業競争力を左右する「経済ルール」へと進化しています。その象徴的な制度が、EUで導入が進められている炭素国境調整措置(CBAM)です。

本コラムでは、国境炭素税の基本的な考え方から、その目的、EUにおけるCBAMの制度概要、導入の経緯、今後の動向までを整理します。あわせて、日本企業が今後どのような対応を求められるのかについても、実務の視点から解説します。

EUの国境炭素税とは

国境炭素税とは、国家間貿易において自国(地域・自治体の場合もある)よりもカーボンプライシングが緩い国から輸入された製品について、自国のカーボンプライシングと同等の炭素価格の支払いを求める政策手法を指します。支払い方法は、税金として徴収する場合や証書を購入する場合などがあります。また、自国からカーボンプライシングが緩い国への輸出において、その差分を事業者へ還付することも、国境炭素税の一種とされます。

EUでは、炭素国境調整措置(CBAM:Carbon Border Adjustment Measure)という名称で導入が進められており、国境炭素税とほぼ同義で使われます。[1]

【気候変動関連用語がまるわかり!用語集はこちら】

国境炭素税の目的

カーボンリーケージの防止

国境炭素税は、「カーボンリーケージ(Carbon leakage)」を防止することが第一の目的です。カーボンリーケージとは、自国内で強力なカーボンプライシングを行うことによって、自国の産業が他国の産業と比べて競争力を失い、自国のような規制を受けていない他国の産業によって代替され(自国商品が価格競争力を失う、産業拠点・投資先が他国へ移転するなど)、結果として世界全体での温室効果ガス排出が減らなくなる現象のことです。実質的な気候変動対策を実施するため、カーボンリーケージの防止が必要になります。

自国産業の保護

自国の産業が他国の産業と比べて相対的に競争力を失い、製品を生産する自国産業が他国の産業に代替されることは、自国の産業政策として望ましくありません。そのため、輸入の際に、他国の製品についても実質的な課税をすることで、競争環境の公正を保ち、自国産業を保護する目的で導入することも考えられます。

経済政策としての気候変動対策の推進

気候変動対策では、直接的な規制や負のインセンティブ付与は、自国産業を他国に比べて不利な状況に置くことになりかねません。そのため、ともすれば、他国よりも緩い気候変動対策を行うことで、自国産業の優位性を確保する動きが生まれてしまいます。その点、国境炭素税を導入することで、緩い気候変動対策に留めるメリットをなくし、各国が異なる政策を実施する中でも、積極的な気候変動対策を促すことができます。また、国境炭素税が導入された国への輸出を大きな収入源とする他国の企業にとっては、排出削減や排出量算定を行うためにESG経営を推進する理由になり、他国が経済政策として気候変動対策を強化する動きが生まれやすくなります。

CBAMについての無料お役立ち資料はこちら

⇒EU CBAM(欧州炭素国境調整メカニズム)について包括的に理解する

関連記事はこちら!

⇒炭素賦課金とは?2028年度導入を前に押さえるべきポイントを解説

CBAM(炭素国境調整措置)とは

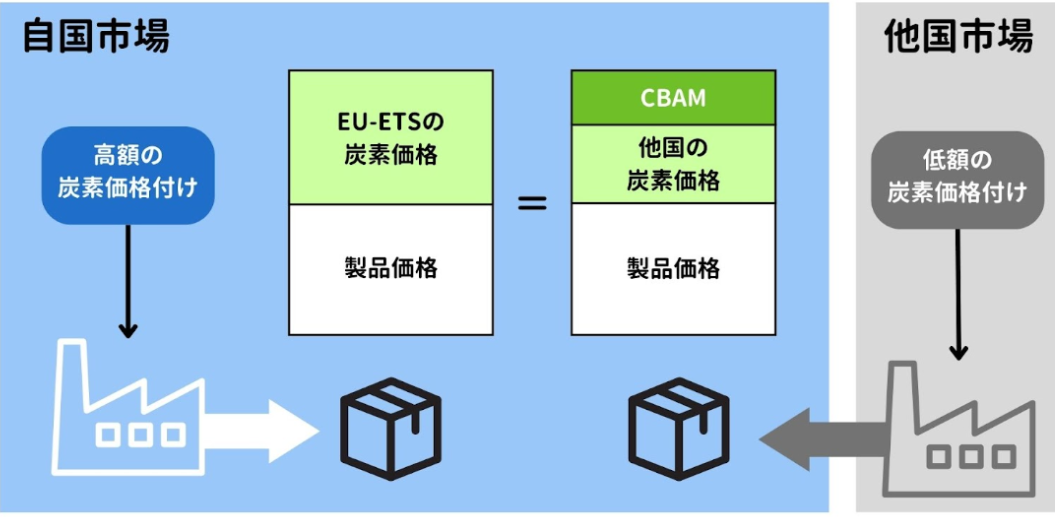

炭素国境調整措置(CBAM:Carbon Border Adjustment Measure)は、EUでの導入が進んでいる国境炭素税です。EU域外から域内へ輸入される製品について、輸入業者に対してCBAM証書の購入を求めることで、実質的に域外の輸出業者に対する炭素価格の支払いを求める制度となっています。CBAM証書の価格は、域内事業者がEU-ETSに基づいて支払っている炭素価格と同等の額に設定されます。

輸入業者は、排出量に対応するだけのCBAM証明書を購入のうえ、納付することになります。[2]

CBAM(炭素国境調整措置)の対象品目

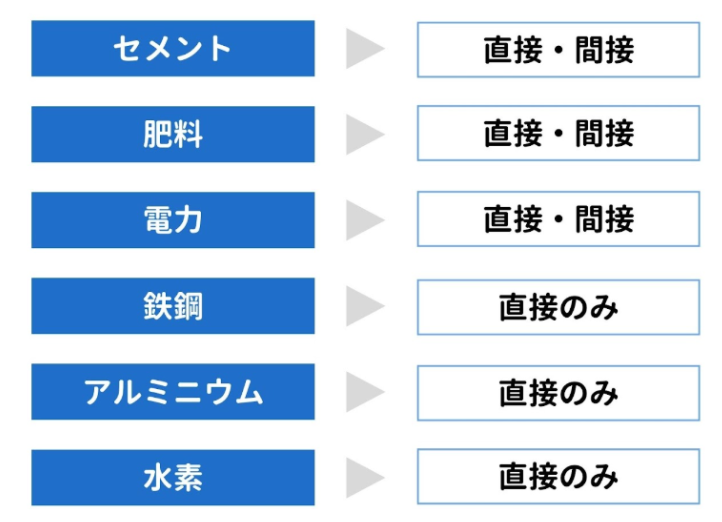

現在は、セメント、鉄・鉄鋼、アルミニウム、肥料、電力、水素の6品目を主な対象としています。6つは、EU-ETSの対象となっている製品のなかでも、生産において特に炭素を排出する(炭素集約型である)製品であることから、CBAMの対象とされています。

対象製品のそれぞれについて、調整金の支払いが求められる排出量の範囲は、以下のようになっています。

支払い額

他の関税と同じように、輸入業者が支払いを行いますが、その金額は以下のように計算されます。炭素排出量は、製品一つを単位として算出し、証書の価格は、EU-ETSの週間平均オークション価格(ユーロ/CO2排出量トン)に応じて算出されます。

「CBAM証書の価格 × 製品一つあたりの排出量 × 製品の輸入量」

例外

EU域外であっても、EU-ETSを導入している国、同等の制度を導入している国は、CBAMから除外されます。

同等の制度でなくとも、炭素税や排出量取引などにより、炭素排出に対するプライシングが行われていれば、その価格分のCBAM証書の購入は免除されます。

しかし、日本の地球温暖化対策税やGX戦略として実施される各種カーボンプライシングが、どのように評価されるかは、今のところ不明です。東京都や埼玉県で実施されている排出量取引も同様で、その評価は不明です。[3]

CBAM(炭素国境調整措置)の経緯

EU-ETSとの関係

CBAMの経緯を説明するには、EUにおいて2005年から導入されている排出量取引制度であるEU-ETSに触れなければなりません。

EU-ETSは、EU域内の対象企業に対して、炭素排出に関する他国・他地域にはない負担を求めるものであり、カーボンリーケージを起こすことが懸念されていました。そのため、一定程度の排出量を無償で割り当てることで、国家間での市場環境の不平等を調整していました。その排出量の無償割当を代替するものとして、CBAMを導入されることが検討され始めたのです。

国家間の市場環境の不平等について、これまでEU域内の気候変動対策を弱めることで解消させていましたが、CBAMにより、EU域外の輸出業者に対する実質的な課税を行い、他国・他地域の気候変動対策を強化させることで解消させる方向に切り替わったと言えます。

WTO協定との関係

EUは、CBAMによる気候変動対策推進の側面を強調しています。その背景には、CBAMが自由な貿易を求めるWTO協定に抵触するとの批判が向けられていることがあります。CBAMの目的は、域内産業の保護よりも気候変動対策の推進にある、ということがEUの批判に対する回答なのでしょう。

これまでのタイムライン

具体的には、2021年7月にEUが、「Fit for 55」(2030年までの1990年比55%削減という目標を達成するための政策パッケージ)を公表し、国境炭素税の内容を定めたことが始まりです。当初は、セメント、鉄・鉄鋼、アルミニウム、肥料、電力が対象とされていましたが、2022年12月に、水素が追加されました。

2023年5月にCBAM設置規則が施行され、CBAMが始められました。しかし、2025年までは、CBAMによる証書の購入は求められず、輸入業者による報告のみが義務付けられています。[2]

カーボンフットプリント(CFP)の概要を理解する、「製品カーボンフットプリント(CFP)解説資料」

⇒資料をダウンロードする

CBAM(炭素国境調整措置)の今後の動向

2023年からの報告制度は、対象品目を輸入する事業者に対して、輸入している品目による温室効果ガス排出、品目が生産された国でのカーボンプライシング制度の報告を求めています。最初の報告期限は、2024年1月末までです。

2026年1月からは、輸入業者による報告だけでなく、証書の購入(国境炭素税の支払い)が開始されます。制度が施行されると、輸入業者は毎年、前年度にEUに輸入された製品の数量とその温室効果ガス排出量を申告し、CBAM証書を購入・提出します。

上述したように、EU-ETSとの関係で、CBAMを2026年から2035年にかけて、徐々に導入していく方針が示されています。CBAMでの支払い額が増える分、市場競争でEU域内の事業者が不利になることがなくなるため、無償割り当ての枠が徐々に減らされていきます。

なお、2025年末の移行段階の終わりまでに、CBAMの働きを評価する報告書が出される予定です。その中では、EU排出権取引制度の対象セクターで生産される他の製品、つまり、カーボンリーケージのリスクのある製品について、CBAMの対象に含めることの実現性について判断がされます。[2]

さらに、それらを、2030年までにCBAMの対象製品に加えるためのタイムテーブルも載せられます。EUは2030年までにカーボンリーケージのリスクの高いEU-ETS対象製品を全てCBAM対象製品に含めることを目指しています。

それと同時に、直接排出のみが対象となっている製品について、間接排出にも射程が広がることもありえるでしょう。

また、EUタクソノミ―や炭素税、排出量取引など、EUでの気候変動対策の制度がそうであったように、CBAMが他国・他地域での政策の参考にされることが十分に考えられます。

CBAM(炭素国境調整措置)における日本企業が求められる対応

カーボンフットプリント算定方法の確立

EUへの製品輸出のためには、製品一つあたりの排出量を明らかにすることが求められます。そのため、これまでの会社レベルでの排出量算定に加え、より詳細な排出状況の把握を進めるべきでしょう。

カーボンフットプリントの算定方法は、製品ごとに確立度合いが異なりますが、各種ガイドラインによって方法論は提示されているため、それらを参考にすることができます。[4]

CBAMの具体的な理解

本コラムでは触れることができませんでしたが、CBAMには、これまでの規制とは異なった線引きがされている点があります。例えば、対象となっている各製品の直接排出・間接排出は、GHGプロトコルのスコープ1・2とは、若干の違いがあります。

そういった細かな点を含め、CBAMの具体的な制度理解をすることで、効率的な業務につながります。

日本国内でのカーボンプライシングへの対応

日本政府は、2026年からの排出量取引の本格稼働を予定しています。これは、同年から開始される証書購入を伴うCBAMによる日本企業への影響を抑える狙いがあると考えられます。そのため、CBAMへの対応という意味でも、GX戦略によって実施される枠組みに積極的に対応していくことが重要です。

貿易関連の業務を担う部署のESG対応

これまで、直接的にはESGの潮流の影響を受けてこなかった貿易事業についても、対応が求められます。そのため、企業内の貿易関連の業務を担う部署に対して、ESG関連の知識を投入していくことが肝要です。[3]

まとめ

EUの国境炭素税(CBAM)は、カーボンリーケージの防止や自国産業の保護にとどまらず、各国・各企業の気候変動対策を実質的に引き上げることを目的とした制度です。EU-ETSとの整合のもとで段階的に導入が進められており、2026年からは証書購入を伴う本格運用が開始されます。

この制度により、日本企業を含むEU域外の輸出事業者は、製品単位での温室効果ガス排出量(カーボンフットプリント)の算定、排出削減への取り組み、そして各国のカーボンプライシング制度への対応を避けて通れなくなります。CBAMは単なる規制対応ではなく、ESG経営やGX戦略、サプライチェーン管理と密接に結びついた経営課題といえるでしょう。

今後、CBAMの対象製品や排出範囲は拡大する可能性が高く、EU以外の国・地域にも同様の制度が波及することが想定されます。日本企業としては、制度の正確な理解に加え、製品レベルでの排出量把握体制の構築や、社内の貿易・調達・ESG関連部門の連携を強化し、早期から戦略的に対応していくことが重要です。

#カーボンプライシング#CBAM

EU CBAM(欧州炭素国境調整メカニズム)について包括的に理解する!

参考文献

[1]国立国会図書館 調査及び立法考査局(2021)「EU 炭素国境調整措置構想の概要と課題―WTO協定との整合性及びパリ協定との調和―」『レファレンス』852号、83~107頁。<https://dl.ndl.go.jp/view/download/digidepo_11941687_po_085207.pdf?contentNo=1>

[2]European Commission “Taxation and Customs Union > Carbon Border Adjustment Mechanism”(最終閲覧:2024年2月9日)

<https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en#where-to-report>

[3]日本貿易振興機構「EUの炭素国境調整メカニズム(CBAM)に備える」2023年8月31日。(最終閲覧:2024年2月9日)

<https://www.jetro.go.jp/biz/areareports/special/2023/0801/a48cfe7206a68970.html>

[4]大嶋秀雄「欧州による炭素国境調整措置(CBAM)の始動とわが国への示唆 ~製品単位の排出量管理が重要に~」2023年9月1日。

<https://www.jri.co.jp/page.jsp?id=106266>

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム