Last Updated on 2026年6月29日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

日本におけるサステナビリティ情報開示基準として、これまでのTCFDにとって代わることとなるSSBJ基準の草案が公開されました。本記事ではSSBJ基準草案の全体的な概要を解説していきます。

SSBJの基本概要をポイントで抑える!

⇒サステナビリティ基準委員会(SSBJ)の基本概要 2027年適用開始を前に押さえるべきポイントを解説

はじめに

2024年3月末に、SSBJの草案が公開されました。SSBJは国際的なサステナビリティに関するフレームワークであるISSB基準をベースとしており、日本において、今後TCFDに代わり、企業がサステナビリティ開示をするうえで準拠が推奨される基準となります。

本記事ではSSBJの構成を中心に概要について解説していきます。

SSBJ草案の概要

SSBJ草案の構成

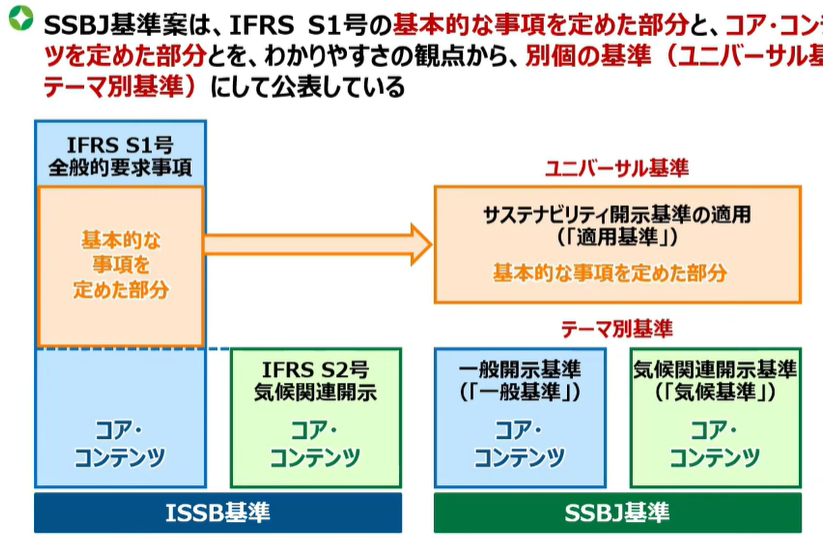

SSBJ草案は、①適用基準である「サステナビリティ開示ユニバーサル基準」②一般的開示基準である「サステナビリティ開示テーマ別基準」③気候変動基準であるサステナビリティ開示テーマ別基準」の3つの基準によって構成されています。

SSBJ基準ではISSB基準のIFRS S1号に含まれる基本事項とコアコンテンツを分け、基本的な事項をユニバーサル基準、目的・範囲・コアコンテンツを一般開示基準に含めています。

基本的な情報には以下の内容が含まれています。

- 情報の記載場所

- 報告のタイミング

- 比較情報

- 誤謬

コアコンテンツにはTCFD提言でもおなじみの4つの柱が含まれます。

- ガバナンス

- 戦略

- リスク管理

- 指標及び目標

このようにIFRS S1号の目的・範囲・コアコンテンツのみを一般基準に移動させることで、IFRS S2号に相当する範囲とパラレルすることで、ユーザビリティの向上が見込まれています。

なお、各テーマ別基準に含まれるコアコンテンツは相互補完的であるとされています。例えば、企業が自ら作成した気候変動の目標について開示するとき、IFRS S1ではその定義の開示を求めていますが、IFRS S2には記載がありません。しかしもちろんこの場合、定義の開示が必要になります。

ISSBとSSBJの構成が異なることで、互換性が損なわれないか不安に思われるかもしれませんが、サステナビリティ基準委員会は、3つの基準を同時に適用しなければいけないとしていることから全体から見た内容に齟齬はないとしています。

関連記事はこちら!

SSBJ サステナビリティ開示基準の草案を公表 「ガバナンス」「リスク管理」の要求事項まとめ【Part1】

SSBJ サステナビリティ開示基準の草案を公表 「戦略」の要求事項まとめ【Part2】

SSBJ サステナビリティ開示基準の草案を公表 「指標と目標」の要求事項まとめ【Part3】

金商法上の位置づけ

サステナビリティ基準委員会によると、SSBJは今後日本のサステナビリティ基準として設定されます。

対象企業

SSBJに準拠して開示することを求められる企業は、グローバル投資家との建設的な対話を中心に据えた企業とされており、現状東京証券取引所のプライム上場企業またはその一部が想定されています。

ただまだこうした対象範囲は確定ではありません。適用対象や(強制)適用時期はワーキンググループによる提言を踏まえ、今後確定されます。

サステナビリティ基準委員会の方針

冒頭で述べた通り、SSBJ基準はISSB基準との整合性を図る形で整備されてきました。

これは、サステナビリティ情報開示に関する国際的な比較可能性の確保が求められる中で、ISSBが、乱立する基準に代わってグローバルに一貫した開示基準としての役割を果たすと期待されていることが背景にあります。

原則として、SSBJ基準はISSBの要求事項をすべて取り入れています。

また、SSBJ基準独自の取り扱いや追加要求事項も盛り込まれており、そうした事項を選択肢の一つとして選択できます。選ばなければISSBに準拠していることになります。

SSBJ基準独自の取り扱いや追加要求事項の目的は、ISSBのあいまいな要求を明確化することであり、要求に従うように配慮されていますが、SSBJ基準独自の事項を選択することで、ISSBの要求に従ってないと判断されるケースもあると、サステナビリティ基準委員会は述べています。なお、SSBJ基準独自の取り扱いや追加要求事項への対応に必要な情報は、ISSB基準の開示を作成する過程で入手する場合に基づき作成可能です。

産業別基準の取り扱い

リスク機会分析を行ううえで参照することが推奨されている産業別基準(SASBスタンダード)について、どれほどの強制力を伴うものなのか気になっている方も多いかもしれません。

サステナビリティ基準委員会は、産業別基準はISSBの一部を構成するものではないとするISSBの動向から、SSBJにおいても現時点では強制力を伴うものではないとしています。

しかし、ISSBは将来的に強制適用を検討しており、適用されることとなった場合にはSSBJにも採用する方針を示しています。

意見が分かれた項目

意見が分かれた項目については、多数派を基準案に採用しています。なお、サステナビリティ基準委員会は結論に至るまでの背景を詳細に公開しており、こうした争点を中心に2024年7月31日までパブリックコメントを募集しています。確定基準は2025年3月末に公表予定です。

適用時期

現時点では強制適用時期は定められていません。

一方で、適用可能時期は確定基準公表日以後に終了する年次報告期間からとされています。つまり、たとえば2024年度中(〜2025年3月末)に確定基準を公表した場合、3月が決算の企業は2024年度から適用可能です。

各基準案の概要

適用基準案の概要

適用基準案の各項目の概要について解説していきます。報告企業や機関、タイミング、記載場所などから財務諸表とサステナビリティ報告とのより強いつながりが求められていることが分かります。

目的:

サステナビリティ関連財務情報開示を作成し、報告する場合における、基本的な事項を示すこと

範囲:

関連する財務諸表が準拠する会計基準によらない

報告企業:

関連する財務諸表と同じ報告企業(連結ベースの起票集団又は単体)

報告期間:

財務諸表と同じ報告期間

報告のタイミング:

原則として、財務諸表と同時に報告する

情報の記載場所:

財務諸表と合わせて開示する

表示の単位:

グラム(g)、ジュール(J)など、数値の表示に用いる単位を開示

法令との関係:

法令により開示が禁止されている場合、開示する必要はない

商業上の機密:

サステナビリティ関連の機会に関する情報について、商業上の機密情報として、一定の要件をすべて満たす限り、開示しないことができる

リスク及び機会の識別:

サステナビリティ関連のリスク及び機会の識別にあたり、以下が要求される

1. SSBJ基準を適用

2. SASBスタンダードに置けつ開示トピックを参照し、その適用可能性を考慮する

開示要求の識別:

開示要求を識別するにあたり、以下が要求される

1. リスクまたは機会に適用されるSSBJ基準を適用

2. 適用されるSSBJ基準がない場合、SASBスタンダードに含まれている開示トピックに関連した指標を参照し、その適用可能性を考慮する

重要性がある情報の開示:

企業の見通しに影響を与えると合理的に見込みえるサステナビリティ関連のリスク及び機会に関して重要性がある情報を開示する

コネクティビティ:

情報が関連する項目間、サステナビリティ開示内、サステナビリティ開示と財務諸表における繋がりを理解できる情報を提供する

公開承認日:

公開承認日、及び承認した期間又は個人の名称を開示する

後発事象:

公表承認日までに報告機関の末日現在で存在していた情報について情報を入手した場合、当該状況に関連する開示を更新

公開承認日までに発生する取引、その他の事象及び状況に関する情報について、当該情報を開示しないことにより主要な利用者の意思決定に影響を与えると合理的に見込みえる場合は開示する

比較情報:

当報告機関に開示されるすべての数値(有効な場合は説明的及び記述的情報も)について、全報告機関に係る比較情報を開示する

([2]より引用)

一般基準案の概要

適用基準案の各項目の概要について解説していきます。

目的:

一般目的財務報告書の主な利用者が企業に資源を提供するかどうかに関する意思決定を行うにあたり有用な、サステナビリティ関連のリスクおよび機会に関する情報の開示について定める

コアコンテンツ:

ガバナンス、戦略、リスク管理、ならびに指標及び目標に関する開示を提供する

([2]より引用)

気候基準案の概要

適用基準案の各項目の概要について解説していきます。Scope2に関して、ロケーション基準のみならず、契約証書の開示又はマーケット基準の開示が求められることとなった点などが注目ポイントです。

目的:

一般目的財務報告書の主な利用者が企業に資源を提供するかどうかに関する意思決定を行うにあたり有用な、サステナビリティ関連のリスクおよび機会に関する情報の開示について定める

コアコンテンツ:

TCFD提言を踏まえ、気候関連リスク及び機会に関して、ガバナンス、戦略(シナリオ分析に基づく気候レジリエンスの評価を含む)、リスク管理、ならびに指標及び目標に関する開示を提供する

産業横断的指標:

以下の産業横断的指標カテゴリーに関連する情報を開示する

・Scope1,2,3の温室効果ガス排出

・移行リスク

・物理リスク

・機会

・資本投下

・内部炭素価格

GHG排出:

原則としてGHGプロトコルを用いることが要求されるが、法域の法令等(例:温対法)でGHGプロトコルと異なる測定方法が要求される場合は、当該方法の利用が認められる

Scope2:

ロケーション基準に加え、次のいずれかを開示する

・契約証書を有している場合は、利用者の理解に必要な当該契約証書に関する情報

・マーケット基準によるScope2温室効果ガス排出量の開示

Scope3:

カテゴリー別にScope3温室効果ガス排出量を開示する

資産運用・商業銀行・保険に関する活動の1つ以上を行っている場合、又はそれらを生業として営むことについて企業が活動する法域の法律等により規制を受けている場合はファイナンスド・エミッションについて開示する

産業別の指標:

産業別の指標のうち、主なものを開示する

ISSBの「産業別ガイダンス」については、その適用可能性を考慮する

気候関連の目標:

気候関連の目標がある場合、当該目標に関する情報(温室効果ガス排出目標をふくむ)を開示する

([2]より引用)

SSBJ基準独自の追加項目

ここでは、ISSBに追加される項目について解説します。

適応基準案

・ISSBに追加される項目

サステナビリティ関連財務開示の公開承認日及び承認した機関または個人の名称の開示を求める項目、および法令の要請に基づきSSBJ基準に従った開示を行う場合の当該法令の名称の開示を求める項目はSSBJ独自の要求となります。

・修正した選択肢の追加(提案)

SSBJ基準では、温室効果ガス排出以外であっても、法令の要請により指標を報告することが要請されており、当該指標の報告のために算定期間がサステナビリティ関連財務開示の報告期間が異なる場合、一定の条件を満たすことを条件に、当該指標の報告のために算定期間を用いて当該指標について報告することが可能となっています。

一般基準案

・ISSBに追加される項目

レジリエンスの評価に関する定めの項目がSSBJ独自の項目となります。

気候基準案

・ISSB基準に追加される項目

Scope1,2,3の絶対総量の合計値の開示に関する要求項目はSSBJ基準独自の追加項目となります。追加の背景は、主要な利用者が合計値を把握し、企業がさらされているリスクの全体像を把握したうえで、排出量の多いカテゴリのカテゴリの対策を行えるようにするためです。

温室効果ガス排出の表示単位については具体的な桁数に関する意見は分かれており、背景の議論も公開されています。

ISSB基準と比べ、SSBJ基準ではGHGプロトコルとは異なる方法を選択し、かつ当該方法により測定したGHG排出量に重要性がある場合、GHGプロトコルにより測定した排出量とGHGプロトコルとは異なる方法により測定した排出量の内訳の開示が求められます。

前述の通り、Scope3温室効果ガス排出のカテゴリ別の内訳の開示が求められます。

また、ファイナンスド・エミッションに関する資産運用に関する活動、商業銀行に関する活動及び保険に関する活動の定義の開示も求められます。

・修正した選択肢の追加(提案)

SSBJ基準では、温対法の適用対象企業が、温対法で開示を選択した場合、公表承認日においてすでに当局に提出した温室効果ガス排出量データのうち直近のものを用いなければならないとされています。すなわち、ずれが1年以上ある場合は追加の開示をする必要があることになります。

Scope2温室効果ガス排出について、ISSB基準で要求している契約証書に関する情報に変えて、マーケット基準によるScope2GHG開示ができます。

気候関連の移行リスク、気候関連の物理リスクおよび気候関連の機会に関連して、資産又は事業活動の数値及びパーセンテージに代えて、資産又は事業活動の規模に関する情報を開示できます。

報酬関連の評価項目が役員報酬に組み込まれているもののその他の評価項目と結びついて役員報酬に組み込まれており、気候関連の評価項目にかかる部分を区分して識別できない場合、気候関連の評価項目を含む評価項目全体について開示することが可能です。

終わりに

本記事では、SSBJ基準を構成する3つの基準の関係性に始まり、SSBJ基準の基本的な情報や各基準の各項目の概要についてお伝えしました。

TCFDと比べて、財務情報とのつながりが求められていることや、Scope2でロケーション基準だけでなく契約証書/マーケット基準の開示も求められている点など、より詳細な情報開示が要求されていることが分かります。

2025年度3月末に予定されている確定基準公開に向けて、情報もアップデートされていくと予想されるので、こまめにフォローすると先取りしてサステナビリティに関する体制を整えられるでしょう。

#SSBJ

サステナビリティの新基準、ISSBとは?

【このホワイトペーパーに含まれる内容】

・主要な情報開示イニシアチブ(ISSB,TCFD,CDP,ESRSなど)の関係性を一括整理

・ISSBの概要や対象と義務レベル、設立背景まで詳細に解説

・IFRS S1,S2最終案の概要を項目ごとに解説

参考文献

[1]サステナビリティ基準委員会(SSBJ)事務局「SSBJ基準案の概要(1)」

[2]サステナビリティ基準委員会(SSBJ)事務局「SSBJ基準案の概要(2)」

[3]サステナビリティ基準委員会(SSBJ)事務局「SSBJ基準案の概要(3)」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム