Last Updated on 2026年1月14日 by Sayaka Kudo

【気候変動関連用語がまるわかり!用語集はこちら】

SBJ基準は、日本国内でのサステナビリティ報告を統一する組織で、企業がサステナビリティ開示をする上での基準となります。本コラムでは、 SSBJ基準における「ガバナンス」「リスク管理」項目を中心に解説していきます。

以下の記事ではSSBJの概要と草案の内容を、3つのパートに分けて詳しく解説しています。

SSBJ サステナビリティ開示基準「ガバナンス」「リスク管理」の要求事項まとめ【Part1】(本記事)

SSBJ サステナビリティ開示基準 「戦略」の要求事項まとめ【Part2】

SSBJ サステナビリティ開示基準「指標と目標」の要求事項まとめ【Part3】

SSBJ 基準とは

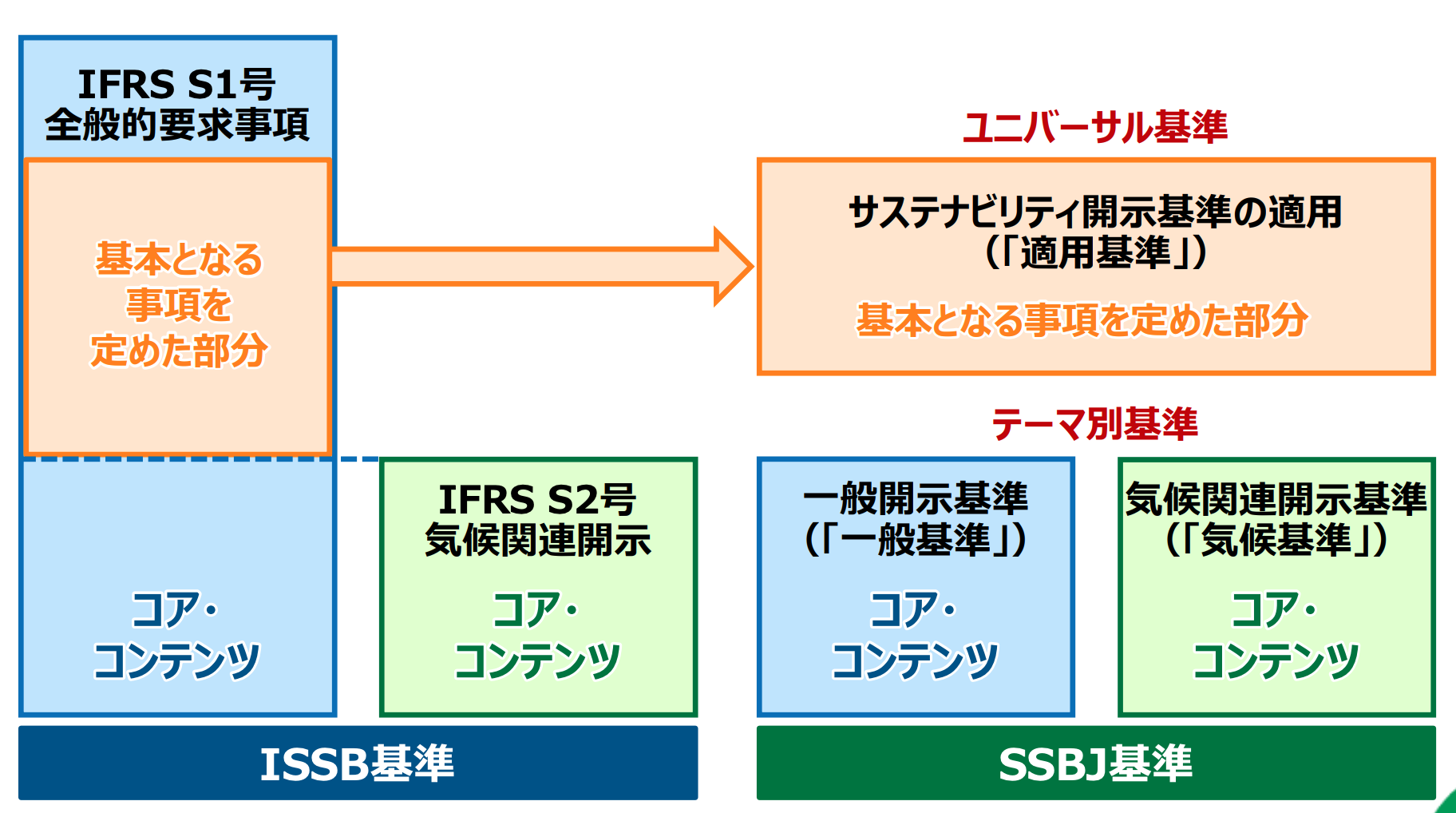

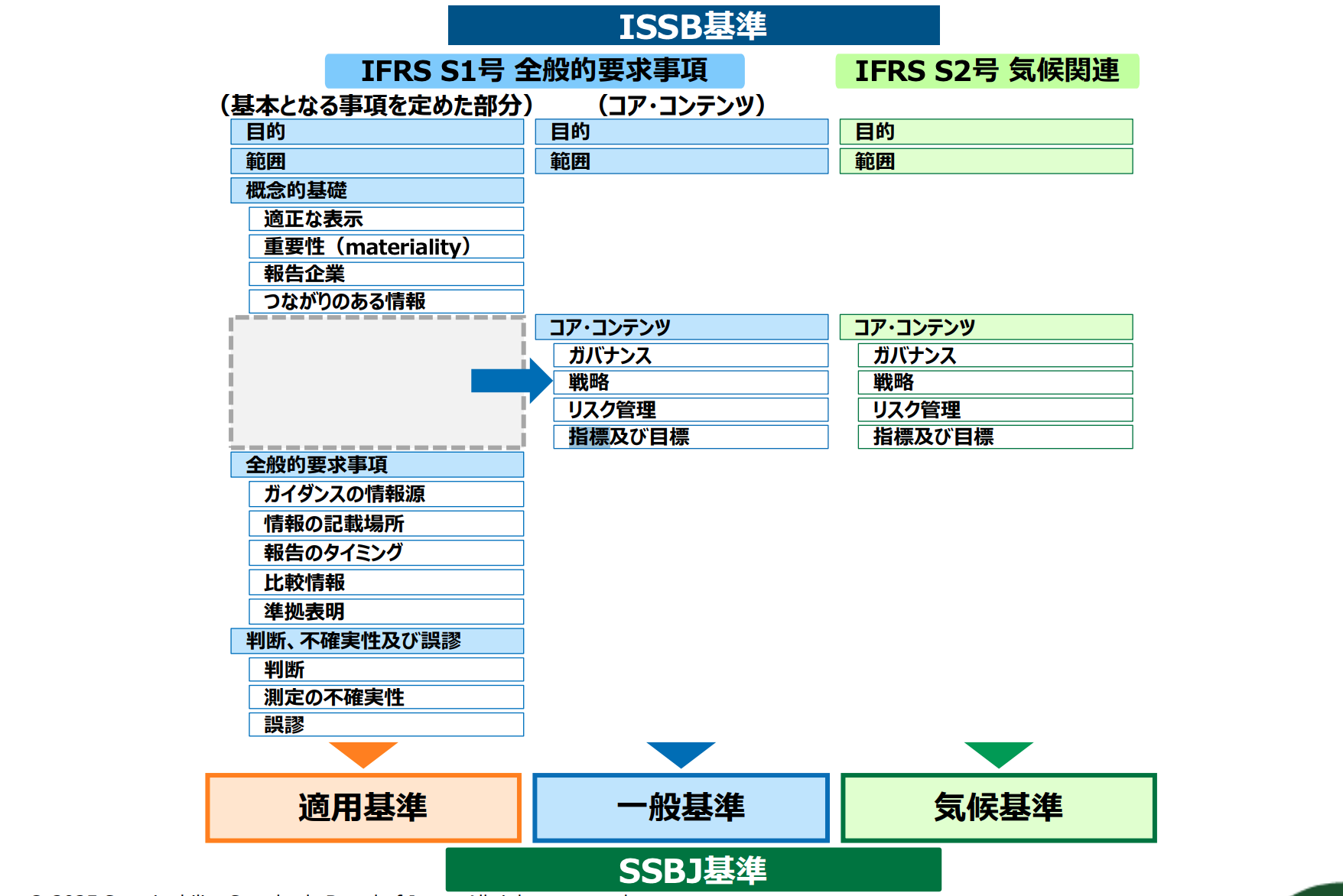

SSBJ基準とは、SSBJ(サステナビリティ基準委員会)という企業のサステナビリティに関する情報開示の基準を策定する組織が定めたサステナビリティ開示基準です。日本国内でのサステナビリティ報告の統一化と透明性の向上を目的とし、国際的な基準であるISSB基準に対応した、ユニバーサル基準(適用基準)とテーマ別基準(一般基準・気候基準)から構成されます[1]。

ISSB・IFRSとの関係性から、SSBJの組織的位置付けと意義を解説

SSBJ基準の「ガバナンス」と「リスク管理」

「ガバナンス」と「リスク管理」は、テーマ別基準に当たる一般基準と気候基準において開示が要求されます。一般基準と気候基準の違いは、扱う情報の領域が異なります。具体的には、前者(一般基準)は「財務報告書の主要な利用者が企業に資源を提供するかどうかに関する意思決定を行うにあたり有用な、サステナビリティ関連のリスク及び機会に関する情報の開示」が目的であり、後者(気候基準)は、「財務報告書の主要な利用者が企業に資源を提供するかどうかに関する意思決定を行うにあたり有用な、気候関連のリスク及び機会に関する情報の開示」が目的となっています[1]。

「ガバナンス」「リスク管理」が要求される一般基準と気候基準

「ガバナンス」 開示目的

「ガバナンス」の開示目的は、「サステナビリティ関連/気候関連のリスク及び機会をモニタリングし、管理し、監督するために企業が用いるガバナンスのプロセス、統制及び手続を理解できるようにすること」です。つまり、サステナビリティ関連/気候関連のリスク及び機会を管理するガバナンスの手法投資家らが理解できるようにすること、と言い換えられます。

「ガバナンス」 開示項目

一般基準における開示項目

ガバナンス機関又は個人に関する開示

| 観点 | 開示内容 |

|---|---|

| 監督責任者の特定 | サステナビリティ関連のリスク及び機会の監督に責任を負うガバナンス機関の名称、または当該責任を負う個人の役職名 |

| 役割・権限・義務 | サステナビリティ関連のリスク及び機会に関する責任が、当該機関又は個人の役割、権限、義務および関連する方針にどのように反映されているか |

| スキル・コンピテンシー | サステナビリティ関連のリスク及び機会に対応する戦略を監督するために必要なスキルやコンピテンシーが利用可能であるか、または今後開発する予定があるかについての判断方法 |

| 情報入手の方法と頻度 | サステナビリティ関連のリスク及び機会について、どのような方法で、どの頻度で情報を入手しているか |

| 戦略・意思決定への反映 | 企業の戦略、主要な取引に関する意思決定、リスク管理プロセスおよび関連方針の監督にあたり、サステナビリティ関連のリスク及び機会をどのように考慮しているか(トレードオフの考慮を含む) |

| 目標設定の監督 | サステナビリティ関連のリスク及び機会に関する目標をどのように監督しているか |

| 進捗のモニタリング | 設定した目標の達成に向けた進捗をどのようにモニタリングしているか |

| 報酬との連動 | 関連するパフォーマンス指標が報酬に関する方針に含まれているかどうか、含まれている場合はその反映方法 |

| 報酬非連動の場合 | 関連するパフォーマンス指標が報酬に関する方針に含まれていない場合は、その旨 |

ガバナンスのプロセス、統制及び手続における経営者の役割に関する開示

| 観点 | 開示内容 |

|---|---|

| 役割の委任状況 | サステナビリティ関連のリスク及び機会のモニタリング・管理・監督に関する役割が、具体的な経営者または経営者が関与する委員会等に委任されているかどうか |

| 委任先の特定 | 委任されている場合の経営者の役職名、または委員会その他の機関の名称 |

| 経営者に対する監督 | 経営者または委員会等に対して、どのように監督が実施されているか |

| 委任していない場合 | 役割が特定の経営者等や委員会等に委任されていない場合は、その旨 |

| 統制・手続の有無 | 経営者がサステナビリティ関連のリスク及び機会の監督を支援するために、所定の統制および手続を用いているかどうか |

| 内部機能との統合 | 統制および手続を用いている場合、それらが他の内部機能とどのように統合されているか |

| 統制未整備の場合 | 統制および手続を用いていない場合は、その旨 |

気候基準における開示項目

ガバナンス機関又は個人に関する開示

| 観点 | 開示内容 |

|---|---|

| 監督責任者の特定 | 気候関連のリスク及び機会の監督に責任を負うガバナンス機関の名称、または当該責任を負う個人の役職名 |

| 役割・権限・義務 | 気候関連のリスク及び機会に関する責任が、当該機関又は個人に与えられた役割、権限、義務および関連する方針にどのように反映されているか |

| スキル・コンピテンシー | 気候関連のリスク及び機会に対応する戦略を監督するために必要なスキルやコンピテンシーが利用可能であるか、または今後開発する予定があるかについての判断方法 |

| 情報入手の方法と頻度 | 気候関連のリスク及び機会について、どのような方法で、どの頻度で情報を入手しているか |

| 戦略・意思決定への反映 | 企業の戦略、主要な取引に関する意思決定、リスク管理プロセスおよび関連方針の監督にあたり、気候関連のリスク及び機会をどのように考慮しているか(トレードオフの考慮を含む) |

| 目標設定の監督 | 気候関連のリスク及び機会に関する目標をどのように設定・監督しているか |

| 進捗のモニタリング | 設定した目標の達成に向けた進捗をどのようにモニタリングしているか |

| 報酬との連動 | 関連するパフォーマンス指標が報酬に関する方針に含まれているか、含まれている場合はその反映方法 |

| 報酬非連動の場合 | 関連するパフォーマンス指標が報酬に関する方針に含まれていない場合は、その旨 |

ガバナンスのプロセス、統制及び手続における経営者の役割に関する開示

| 観点 | 開示内容 |

|---|---|

| 役割の委任状況 | 気候関連のリスク及び機会のモニタリング、管理、監督に関する役割が、特定の経営者または経営者が関与する委員会等に委任されているかどうか |

| 委任先の特定 | 委任されている場合の経営者の役職名、または委員会その他の機関の名称 |

| 経営者に対する監督 | 経営者または委員会等に対して、どのような方法で監督が実施されているか |

| 委任していない場合 | 役割が特定の経営者等や委員会等に委任されていない場合は、その旨 |

| 統制・手続の有無 | 経営者が気候関連のリスク及び機会の監督を支援するために、所定の統制および手続を用いているかどうか |

| 内部機能との統合 | 統制および手続を用いている場合、それらが他の内部機能とどのように統合されているか |

| 統制未整備の場合 | 統制および手続を用いていない場合は、その旨 |

「リスク管理」 開示目的

「リスク管理」の開示目的は、以下の2つです。

(1)サステナビリティ関連/気候関連のリスク及び機会を識別し、評価し、優先順位付けし、モニタリングするプロセスを理解すること

(2) 企業の全体的なリスク・プロファイル及び全体的なリスク管理プロセスを評価すること

つまり、サステナビリティ関連/気候関連のリスクと機会を管理するために用いられるプロセスを投資家らが理解できるようにすること、と言い換えられます。

「リスク管理」 開示項目

一般基準における開示項目

| 区分 | 開示すべき内容 |

|---|---|

| リスク管理プロセスの概要 | サステナビリティ関連のリスクを識別・評価・優先順位付け・モニタリングするために企業が用いるプロセスおよび関連する方針 |

| インプット・対象範囲 | リスク管理プロセスで用いるインプットに関する情報(データの情報源、プロセスの対象となる事業の範囲など) |

| シナリオ分析の活用状況 | サステナビリティ関連のリスクを識別するためにシナリオ分析を用いているかどうか |

| シナリオ分析の利用方法 | シナリオ分析を用いている場合、その具体的な利用方法 |

| シナリオ分析未使用の場合 | サステナビリティ関連のリスク識別にシナリオ分析を用いていない場合は、その旨 |

| リスク評価方法 | サステナビリティ関連のリスクの影響の性質、発生可能性および規模をどのように評価しているか(定性的要因、定量的閾値、その他の評価基準など) |

気候基準における開示項目

| 区分 | 開示すべき内容 |

|---|---|

| 気候関連リスク管理プロセスの概要 | 気候関連のリスクを識別・評価・優先順位付け・モニタリングするために企業が用いるプロセスおよび関連する方針 |

| インプット・対象範囲 | 気候関連リスク管理プロセスで用いるインプットに関する情報(データの情報源、対象となる事業の範囲など) |

| シナリオ分析の活用状況(リスク) | 気候関連のリスクを識別するために、気候関連のシナリオ分析を用いているかどうか |

| シナリオ分析の利用方法(リスク) | 気候関連のリスク識別にシナリオ分析を用いている場合、その具体的な利用方法 |

| シナリオ分析未使用の場合(リスク) | 気候関連のリスク識別にシナリオ分析を用いていない場合は、その旨 |

| リスク評価方法 | 気候関連のリスクの影響の性質、発生可能性および規模をどのように評価しているか(定性的要因、定量的閾値、その他の評価基準など) |

| リスクの優先順位付け | 他の種類のリスクと比較して、気候関連のリスクに高い優先順位を付けているかどうか |

| 優先順位付けの方法 | 気候関連のリスクに高い優先順位を付けている場合、その付け方の考え方や方法 |

| 優先順位付けを行っていない場合 | 他の種類のリスクと比較して、気候関連のリスクに高い優先順位を付けていない場合は、その旨 |

| リスクのモニタリング方法 | 気候関連のリスクをどのように継続的にモニタリングしているか |

| プロセス変更の有無 | 前報告期間と比較して、気候関連リスク管理プロセスを変更したかどうか |

| プロセス変更の内容 | プロセスを変更した場合、その具体的な変更内容 |

| プロセス未変更の場合 | 前報告期間と比較して、プロセスを変更していない場合は、その旨 |

| 気候関連機会の管理プロセス | 気候関連の機会を識別・評価・優先順位付け・モニタリングするために用いるプロセス |

| シナリオ分析の利用方法(機会) | 気候関連の機会を識別するために、気候関連のシナリオ分析を用いている場合、その利用方法 |

| シナリオ分析未使用の場合(機会) | 気候関連の機会識別にシナリオ分析を用いていない場合は、その旨 |

| 全社的リスク管理との統合 | 気候関連のリスクおよび機会の管理プロセスが、企業全体のリスク管理プロセスにどの程度統合されているか |

| 統合方法・利用方法 | 全社的リスク管理プロセスとの具体的な統合方法および、その中での活用状況 |

まとめ

本コラムでは、日本のサステナビリティ開示を統一するSSBJ基準の概要を整理し、特に「ガバナンス」と「リスク管理」の要求事項を中心に解説しました。「ガバナンス」では、監督体制や意思決定への反映方法、経営者の役割などの開示を求めており、「リスク管理」では、サステナビリティ関連・気候関連のリスクや機会を識別・評価・優先順位付け・モニタリングする具体的なプロセスの透明な開示が重視されています。

#SSBJ

次の記事はこちら

⇒SSBJ サステナビリティ開示基準 「戦略」の要求事項まとめ【Part2】

サステナビリティの新基準、ISSBとは?

【このホワイトペーパーに含まれる内容】

・主要な情報開示イニシアチブ(ISSB,TCFD,CDP,ESRSなど)の関係性を一括整理

・ISSBの概要や対象と義務レベル、設立背景まで詳細に解説

・IFRS S1,S2最終案の概要を項目ごとに解説

参考文献

[1]SSBJ(2025)「SSBJ基準の概要」(閲覧日:2026年1月12日)

[2]SSBJ(2025)「サステナビリティ開示テーマ別基準第 1 号一般開示基準」(閲覧日:2026年1月12日)

[3]SSBJ(2025)「サステナビリティ開示テーマ別基準第 2 号気候関連開示基準」(閲覧日:2026年1月12日)

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム