Last Updated on 2026年1月12日 by Sayaka Kudo

【気候変動関連用語がまるわかり!用語集はこちら】

日本におけるサステナビリティ開示の中核を担う存在として位置付けられているのが SSBJ(サステナビリティ基準委員会) です。SSBJは、ISSB基準と整合性を保ちながら、日本企業の実情に即したサステナビリティ開示基準を策定する役割を担っています。

本コラムでは、SSBJの組織的位置付けをISSB・IFRSとの関係性から整理し、SSBJ基準が企業のサステナビリティ開示において果たす役割について解説します。

SSBJとは

SSBJ(サステナビリティ基準委員会)とは、日本の組織で、企業のサステナビリティに関する情報開示の基準を策定する組織です。日本国内でのサステナビリティ報告の統一化と透明性の向上を目指しています

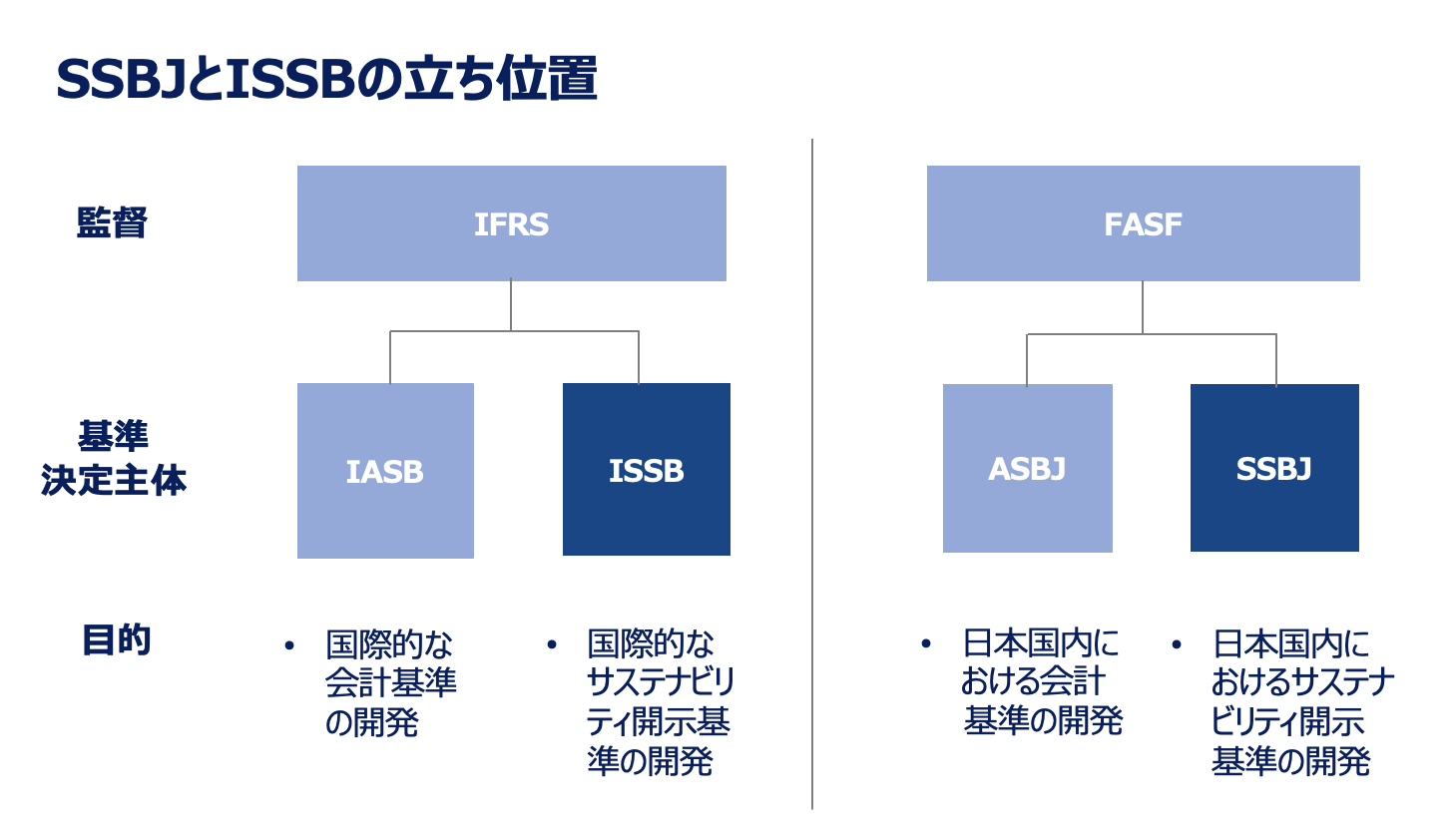

SSBJは、ISSB(国際サステナビリティ基準委員会)という各国の基準審議会を統括している国際組織の下位組織として、国際基準に対応した日本国内のサステナビリティ基準を策定しています。

そもそも、ISSBとは

ISSBは、グローバルなサステナビリティ報告基準を設定し、日本のSSBJを含む各国の基準審議会を統括し、企業が持続可能性に関する情報を透明かつ一貫性のある形で開示することを目指している国際組織です。ISSBは、IFRS(国際財務報告基準財団)の監督下にあり、その基準はIFRSに準拠しています。

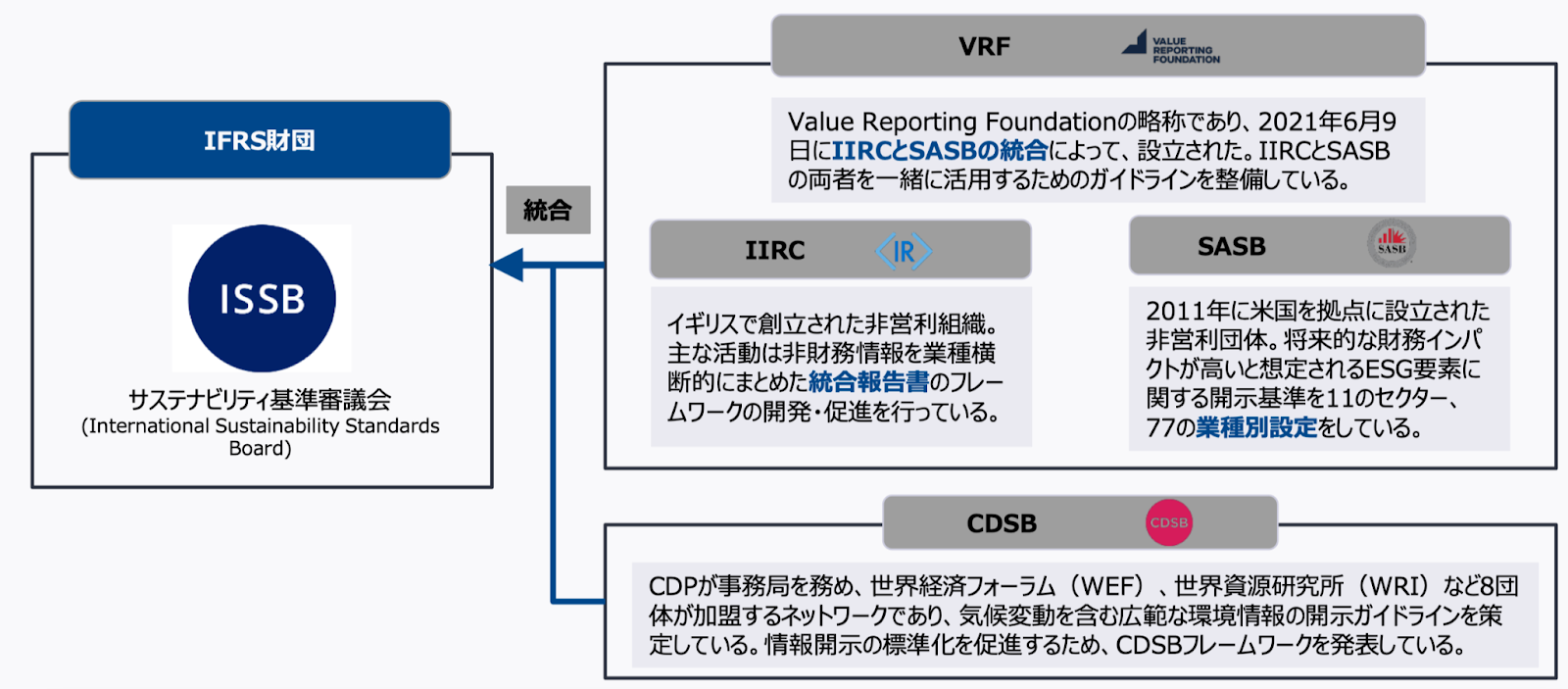

ISSBは、これまで企業の非財務情報の開示を巡って、VRF、IIRC、SASB、CDSBIなど様々な団体が各々で策定した基準が乱立しており、企業や投資家などの間で混乱が生じていた状況を踏まえ、サステナビリティ開示の基準を統一を目的として2021年に設立されました。

このサステナビリティ基準の統一化により、企業は標準化された開示枠組みの下でサステナビリティ情報の提供が可能となった結果、投資家や運用機関は企業の比較目的や投融資の有効な判断材料として使用することができるようになりました。

SSBJ基準における基本的方針

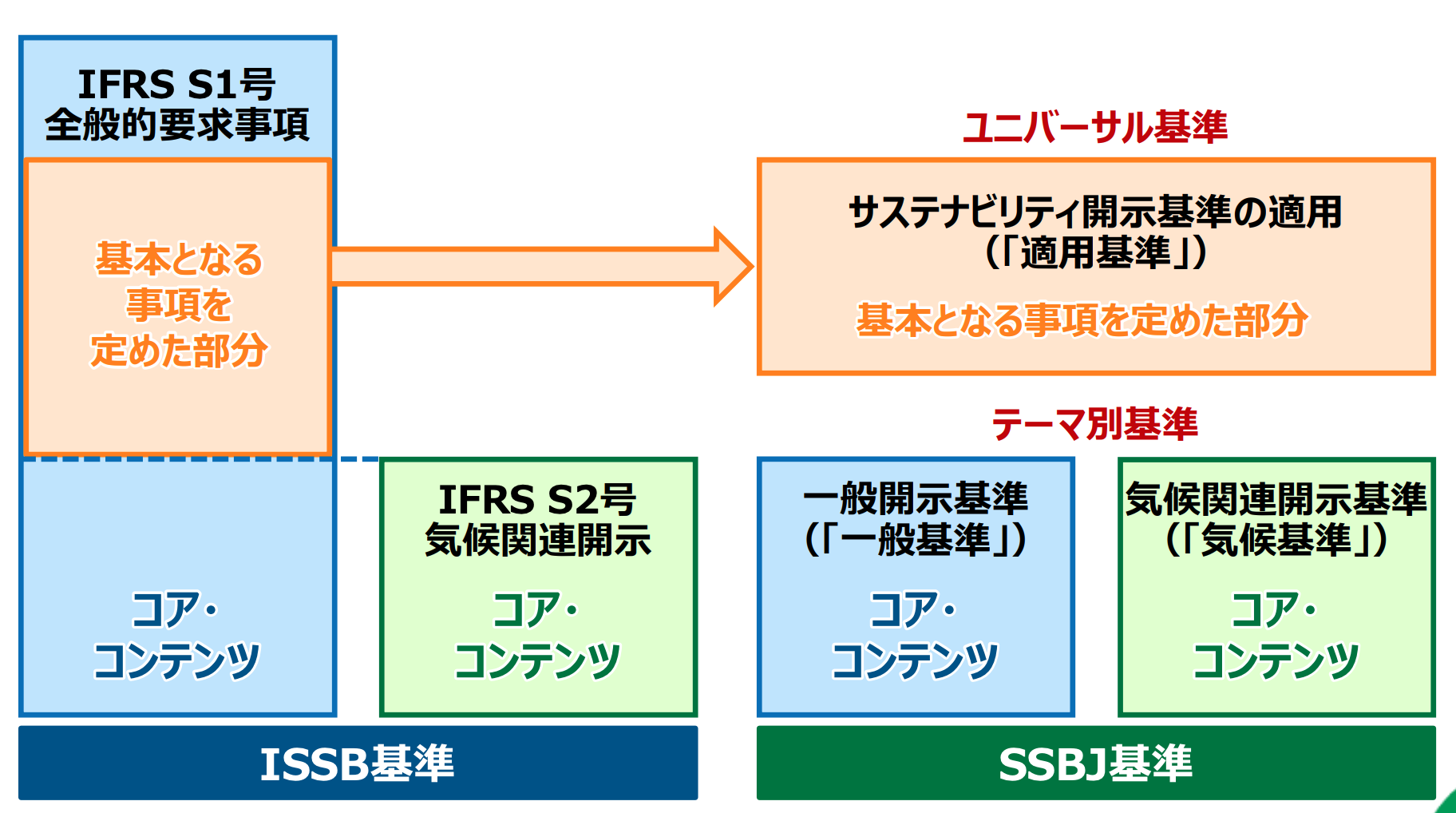

以上の背景から SSBJ基準は、国際的な比較可能性を大きく損なわないよう、基本的にISSB基準に則る方針です。ISSB基準に対応した、ユニバーサル基準(適用基準)とテーマ別基準(一般基準・気候基準)から成ります。ただし、ISSB基準にはない定めであっても、個別に検討したうえで必要と認められる場合においては、国際的比較可能性を損なわない限りで国内独自に新たな項目を策定することが認められています[3]。

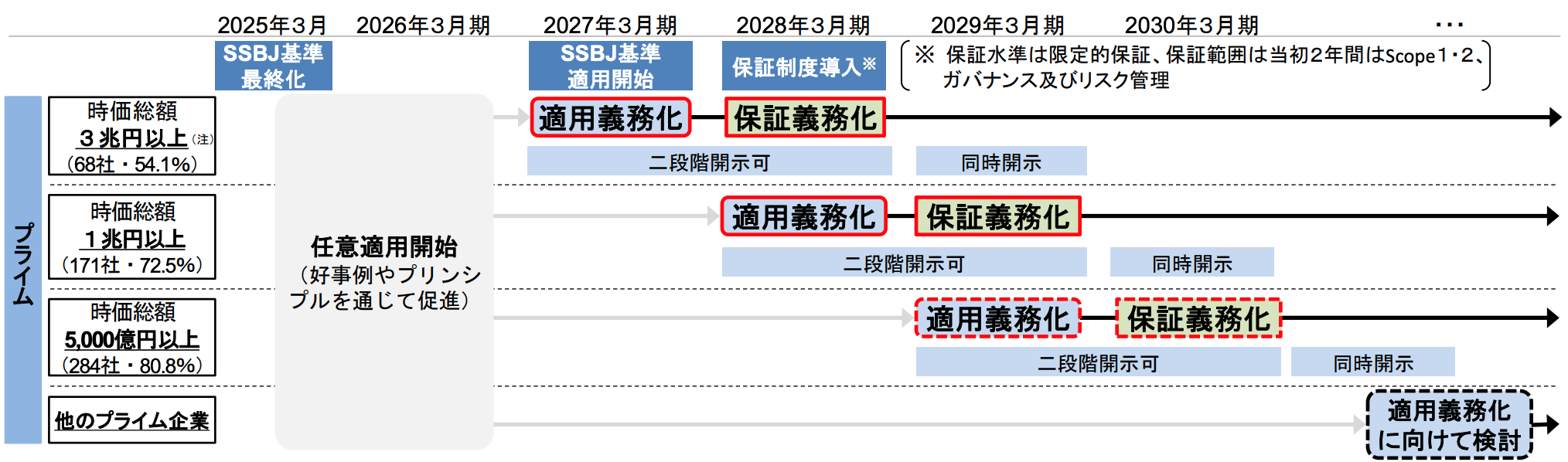

SSBJ 基準の適用時期(2027年から)

金融庁は、プライム市場上場企業を対象に、時価総額の大きな企業から順次、SSBJ基準に準拠して有価証券報告書を作成することを義務付けています[2]。時価総額の規模に応じて、準備期間が異なり、現時点(2025年7月17日時点)では3つの区分を想定してます。SSBJは、ⅲ. の適用時期は、国内外の動向等を注視しつつ、引き続き検討していくとしています。

i. 時価総額3兆円以上の企業 : 2027年3月期

ii. 時価総額3兆円未満1兆円以上の企業 : 2028年3月期

iii. 時価総額1兆円未満5千億円以上の企業 : 2029年3月期

プライム市場上場企業のSSBJ基準の適用開始時期

まとめ

SSBJは、日本独自のサステナビリティ基準を策定する組織であると同時に、ISSBの下位組織として国際基準との整合性を確保する重要な役割を担っています。SSBJ基準は、国際的な比較可能性を損なわないことを基本方針としつつ、日本特有の事情を踏まえた追加的な検討も許容する柔軟な設計となっています。

SSBJの位置付けと意義を正しく理解することは、将来のサステナビリティ開示への対応力を高め、企業価値の向上につなげる第一歩となるはずです。

#SSBJ

参考文献

[1] 金融庁(2022)「サステナビリティ基準委員会(SSBJ)の概要」

[2]金融庁(2025)「サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ」

[3]サステナビリティ基準委員会(SSBJ)(2025)「SSBJ基準の概要」

[4] IFRS(2023)「2023 – Issued Standards」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム