Last Updated on 2025年12月28日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

2024年は「世界中で大規模なグリーン水素の生産が始まる年」であるとして注目されている年です。

水素は多用途性と高いエネルギー効率を持ち、発電や輸送、産業用途に利用可能です。

本記事では、水素の種類、国内外の水素戦略、課題などを詳しく解説します。

水素とは

水素は、無色・無臭の気体です。水素は燃焼時に二酸化炭素を排出せず、豊富な水や化石資源から得られる点から、クリーンなエネルギーキャリアとして注目されています。また、他のエネルギー源と比べてエネルギー密度が高く、さまざまな用途で利用可能です。

水素が着目されている理由

水素が注目される理由の一つは、その多用途性とエネルギー効率の高さです。

発電、輸送、産業などさまざまな分野での利用が可能であり、電力貯蔵としても利用できるため、再生可能エネルギーの不安定な供給を補完する役割も期待されています。また、既存の化石燃料と比べて環境負荷が少なく、カーボンニュートラルの実現に寄与することができます。

カーボンニュートラルの概要はこちら!

→カーボンニュートラルとは?基本知識や仕組みをわかりやすく解説

水素の種類

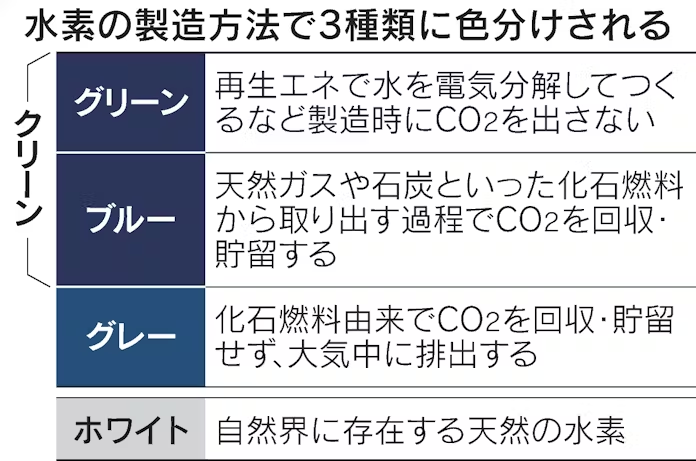

水素は製造方法ごとの環境負荷によっていくつかの種類に分類されます。

A. グリーン水素

グリーン水素は再生可能エネルギー(風力、太陽光など)を用いて水を電気分解することで生成されます。生成過程でCO2を排出しないため、最も環境に優しい水素とされています。

B.ブルー水素

ブルー水素はグレー水素と同様に化石燃料を使用して生成されますが、生成過程で発生するCO2を回収・貯留するCCS技術を用いることで環境負荷を低減しています。グリーン水素と比べてコストは低いですが、依然として化石燃料に依存しています。

C.グレー水素

グレー水素は化石燃料、主に天然ガスを使用して生成されます。この過程でCO2が排出されるため、環境負荷は比較的高いですが、現在最も一般的な製造方法です。

D.ホワイト水素

ホワイト水素は、自然界に天然に存在する水素です。この水素は、地殻や海底などの自然環境において自然発生的に存在し、人工的な製造プロセスを経ずに利用可能なものです。ホワイト水素の採取は現在のところ限られた地域でしか実用化されていませんが、将来的には重要な水素供給源となる可能性があります。

水素利用のグローバルトレンド

世界各国でカーボンニュートラルへのシフトが本格化する中、水素エネルギーへのシフトも進んでいます。多くの国が水素をエネルギーミックスの重要な一部として位置づけ、投資や研究開発を強化しています。

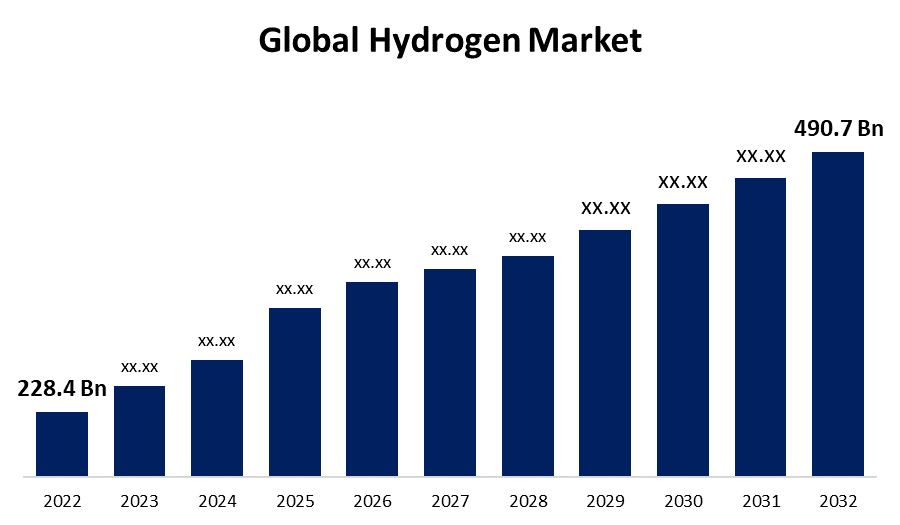

水素市場の拡大

水素市場は急速に拡大しています。Spherical Insights & Consulting が発行した調査レポートによると、世界の水素市場規模は、2022年の 2,284億米ドルから 2032年までに 4,907億米ドルまで、予測期間中に15.1%の年平均成長率 (CAGR) で成長すると予想されています。

特に、再生可能エネルギーからのグリーン水素の供給拡大が期待されており、技術革新とコスト削減が鍵となります。

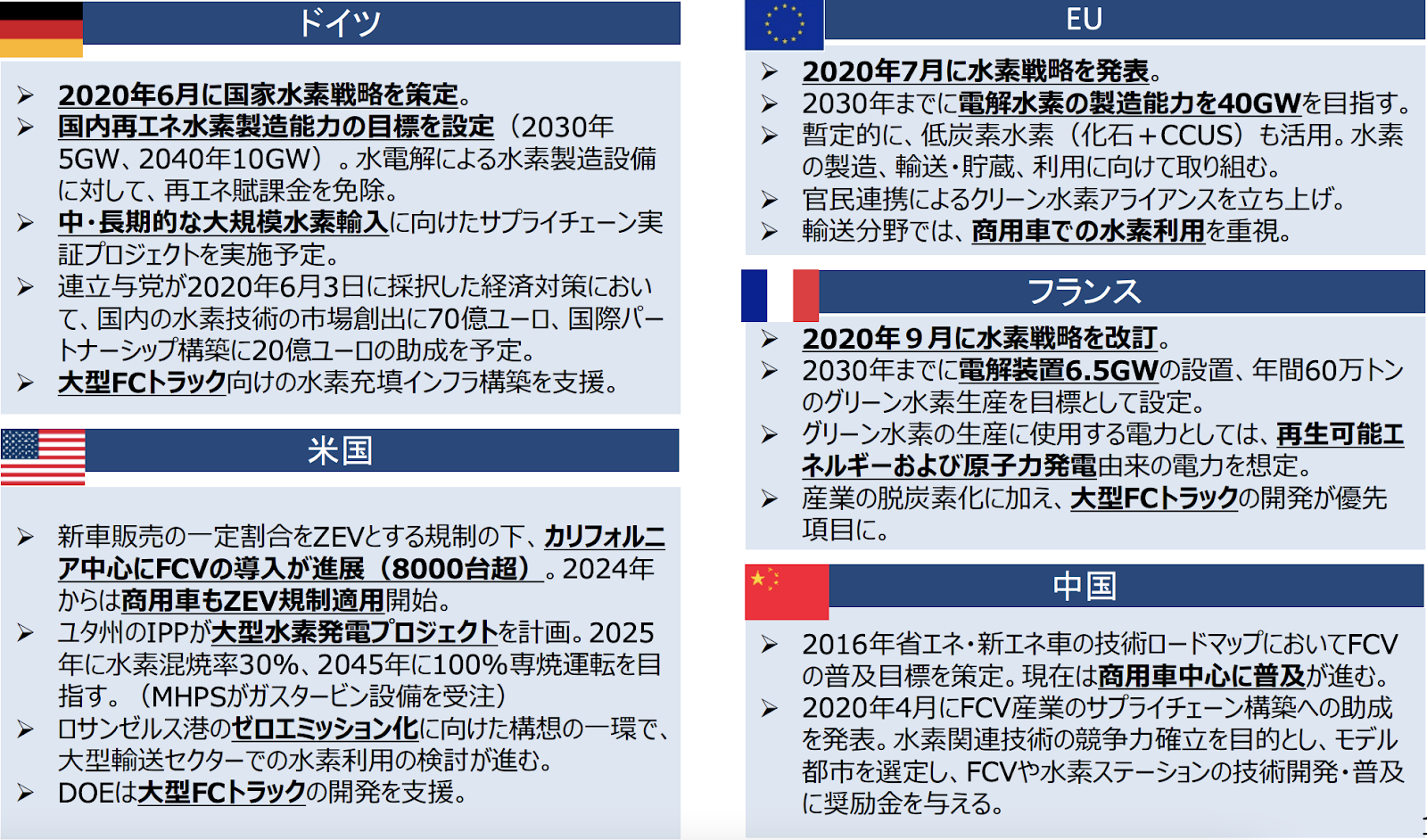

国際的な水素戦略

欧州

欧州では、EUが「水素戦略」を策定し、2050年までに水素経済を実現することを目指しています。大規模なインフラ整備や研究開発への投資を進め、グリーン水素の普及を推進しています。

2020年7月の「欧州の気候中立への水素戦略」では、2024年までに最低6GW、2030年までに最低40GWの再生可能エネルギー水電解装置を導入する目標を掲げています。

また「REPowerEU」により、2030年より前にロシアからの化石燃料を脱却し、域内製造1000万トン/年、輸入1000万トン/年の供給体制を整備する計画などもあります。

米国

米国では、政府および民間企業が共同で水素技術の研究開発を進めています。特に、燃料電池車や産業用途での利用が注目されており、国内のエネルギー安全保障を強化する狙いがあります。

2021年6月に開始された「Hydrogen Shot」では、10年以内に1kgのクリーン水素を1ドルにする目標が発表されました。

また「クリーン水素戦略&ロードマップ」のドラフトでは2030年までに年間1,000万トン、2040年までに年間2,000万トン、2050年までに年間5,000万トンのクリーン水素を生産する目標が掲げられています。

中国

中国は世界最大の水素生産国であり、その技術開発とインフラ整備に多額の投資を行っています。特に、産業用途や交通分野での水素利用を拡大し、国内の気候変動問題解決と経済成長を両立させる戦略を採用しています。

2022年3月の「水素エネルギー産業発展中長期規画」では、2025年までに燃料電池車を5万台、再生可能エネルギー由来の水素製造を年間10~20万トン、CO2排出削減を年間100~200万トンとする目標を設定しています。

また2020年9月に財政部など関連5部門は、FCVの支援としてモデル都市群を選定し、車両・基幹部材のサプライチェーン整備に応じた補助金を拠出する政策を発表しました。条件に基づき、2025年までに年間最大17億元(約340億円)を助成する予定です。

さらに、各自治体でも水素産業の発展計画も発表しています。

例えば、北京市は2020年9月に「北京市水素燃料電池自動車産業発展計画」を発表し、2025年までにFCV1万台、水素ステーション74か所の導入を目指しています。

2024年はグローバルな水素生産の転換点

2024年は、世界各地で水素製造施設が次々と稼働する年として注目されています。

春には、伊藤忠商事と大阪ガスが出資するデンマークのEverfuelが、年間3000トンの水素(約15,000トンの石炭の削減に相当)を生産する世界最大規模の施設を稼働させます。ナミビアでは、水素製造施設を併設した水素ステーションと水素発電所がアフリカで初めて稼働を開始する予定です。

しかしその中には製造した水素の利用方法や引き取り手がまだ決まっていないプロジェクトも多く存在します。水素エネルギー市場の拡大には、十分なグリーン水素の供給が必要である一方、それを有効利用するための用途や投資を引き付ける場も必要です。

2024年は新たに稼働する生産プロジェクトに伴い、各国で水素需要を創出するための取り組みが活発化すると予測されます。日本においても、水素を利用するための技術開発や、規則・補助制度の整備を含むインフラ構築が進む重要な年となると予測されています。

以下は、2024年に稼働開始が予定されているグリーン水素生産プロジェクトです。

日本国内の水素戦略

エネルギー資源が限られている日本では、2017年に世界初の「水素基本戦略」を策定し、2050年までに水素社会を実現することを目指しています。

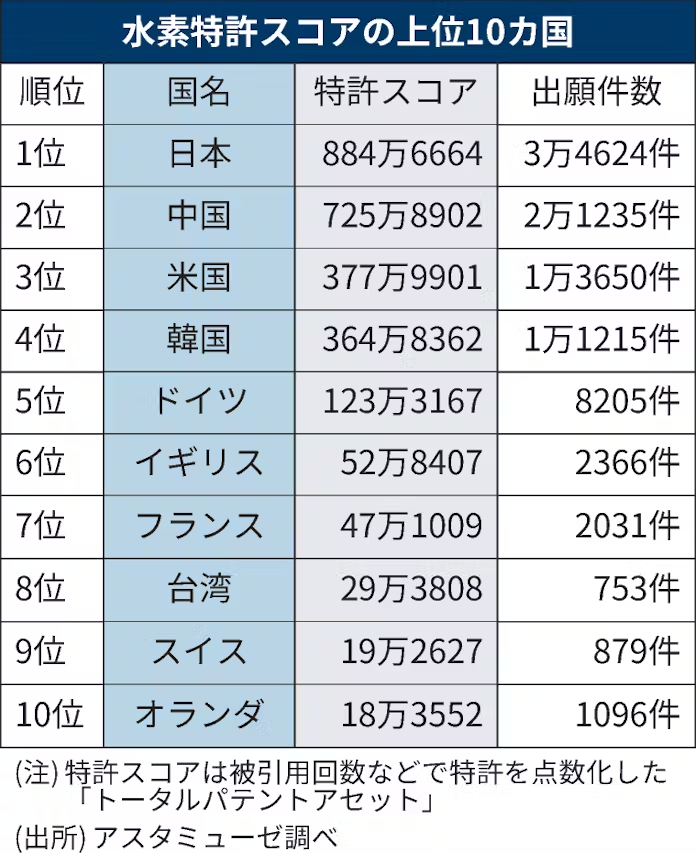

欧州特許庁(EPO)と国際エネルギー機関(IEA)が発表した報告書によると、水素関連の特許出願数において、日本は2011年から2020年の間に全体の24%を占め、世界トップの地位を占めています。

この報告書では「日本が水素技術の革新を牽引し、技術的に優位に立っていることを示している」ということが強調されました。

しかし、その後欧州ではタクソノミーやカーボンプライシングが導入・拡大され、水素普及の基盤整備が進展した市場となりました。さらに昨今のウクライナ情勢により、天然ガス

価格が高騰し、さらにはエネルギーの安定供給が脅かされる事態となった結果、欧州は、天

然ガスの代替燃料としての水素が最も切迫感ある形で進む地域となりつつあるなど、世界のエネルギー情勢、市場動向は刻々と変化しています。

参考記事はこちら!

→「EUタクソノミーとは?EU加盟国や企業への影響を解説」

→「カーボンプライシングとは?国内外の動向と企業への影響を解説」

実際、日本はこれまで車の燃料電池などの「利用」技術で先行し、総合的にも首位に立っていましたが、直近10年間の特許出願件数は以前より3割減少し、国策で特許出願を増やす中国が米国、韓国、ドイツを抜いて2位に急追しています。日本が水素サプライチェーンを主導するためには、低コストでの実用化と普及の枠組みの構築が課題となっています。

これを受け、日本政府は技術的な強みを生かし、脱炭素、エネルギー安定供給、経済成長の両立を狙い、国内外のあらゆる水素ビジネスで、水素コア技術(燃料電池・水電解・発電・輸送・部素材等)を活用していく方針を打ち出しています。

日本企業の産業競争力の強化のための戦略

国内の個別の需要分野のみでは需要が小さいため、量産効果が発揮できずにコストが下がらず、需要が拡大しないという悪循環に陥りかねません。

これを踏まえ日本政府は、国内だけでなく国際的な水素市場までを一体として捉え、いち早く産業化を図ることで市場を獲得すること、これにより更なるコストダウンを実現し、それが更なる需要へと拡大していくことを戦略として打ち出しています。

①市場の立ち上がりが相対的に早く市場規模も大きいと考えられる分野、②日本企業が技術的優位性を持っていると考えられる分野という2つの観点から、以下の5類型、9分野を中核となる戦略分野とし、重点的に取り組むとしています。

(1)水素供給(水素製造、水素サプライチェーンの構築)

(2)脱炭素型発電

(3)燃料電池

(4)水素の直接利用(脱炭素型鉄鋼、脱炭素型化学製品、水素燃料船)

(5)水素化合物の活用(燃料アンモニア、カーボンリサイクル製品)

水素活用における課題

水素活用における主な課題は以下の3つです。

・技術的課題

・高い製造コスト

・インフラ整備

水素の製造、貯蔵、輸送、利用に関する技術はまだ発展途上にあります。水素の生成方法(特にグリーン水素)、効率的な貯蔵技術、安全な輸送手段などといった技術課題の解決が必要です。具体的には貯蔵タンクの改良、燃料電池の耐久性向上などが求められています。

また現在のところ、水素の製造コストは高く、化石燃料と比較して経済的に競争力が低いと言えます。製造コストだけでなく、貯蔵や輸送のコストも高いため、これらのコストをいかにして削減するかが鍵となります。

インフラ整備として、水素ステーションの整備、パイプラインの敷設、水素製造プラントの設置なども必要です。これには大規模な投資が必要であり、政府や企業間の協力が不可欠です。

解決策

水素の社会実装を進めるには、需給のバランスを保ちながら、技術開発、コスト削減、インフラ整備に取り組む必要があります。そのためには、以下のような政策の組み合わせを検討する必要があります。

・技術開発支援:政府や企業による研究開発への投資を促進し、技術的課題の解決を図る。

・インフラ整備支援:公共投資や民間資本を活用し、必要なインフラの整備を推進する。

・経済的インセンティブ:補助金や税制優遇措置を通じて、水素の製造・利用コストを削減し経済的な競争力を高める。

まとめ

世界的に水素は重要なエネルギー源であり、その多様な用途と高いエネルギー効率が注目されています。世界各国での戦略的な取り組みと技術革新により、水素市場は急速に拡大しています。

今後も水素社会の実現に向け、新たな政策や規制が設けられると予想されることから、最新の情報を入手していくことが重要です。

参考文献

[1] 経済産業省「水素基本戦略」

[2] 経済産業省 資源エネルギー庁「水素社会実現に向けた社会実装モデル について」

[3] 経済産業省「今後の水素政策の課題と対応の方向性 中間整理(案)」

[4] sphericalinsights「世界の水素市場」

\ 温室効果ガス排出量算定の具体的プロセスを知る!/

温室効果ガス排出量の「算定」について、一通り理解できるホワイトペーパーです。

「どんなデータ/計算式」を用い、「どんなプロセス」で算定するのかを理解できます。

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム