Last Updated on 2026年1月8日 by Sayaka Kudo

【気候変動関連用語がまるわかり!用語集はこちら】

金融庁は、2023年1月に企業内容等の開示に関する内閣府令等の改正により、有価証券報告書等において、「サステナビリティに関する考え方及び取組」の記載欄を新設し、サステナビリティ情報の開示が求められることを公表しました。本コラムでは、改正の要点およびサステナビリティ担当者の方が押さえるべき内容について解説します。

改正における2つの要点

この改正では、大きく2つの取組みが有価証券報告書の記載に加えられました。

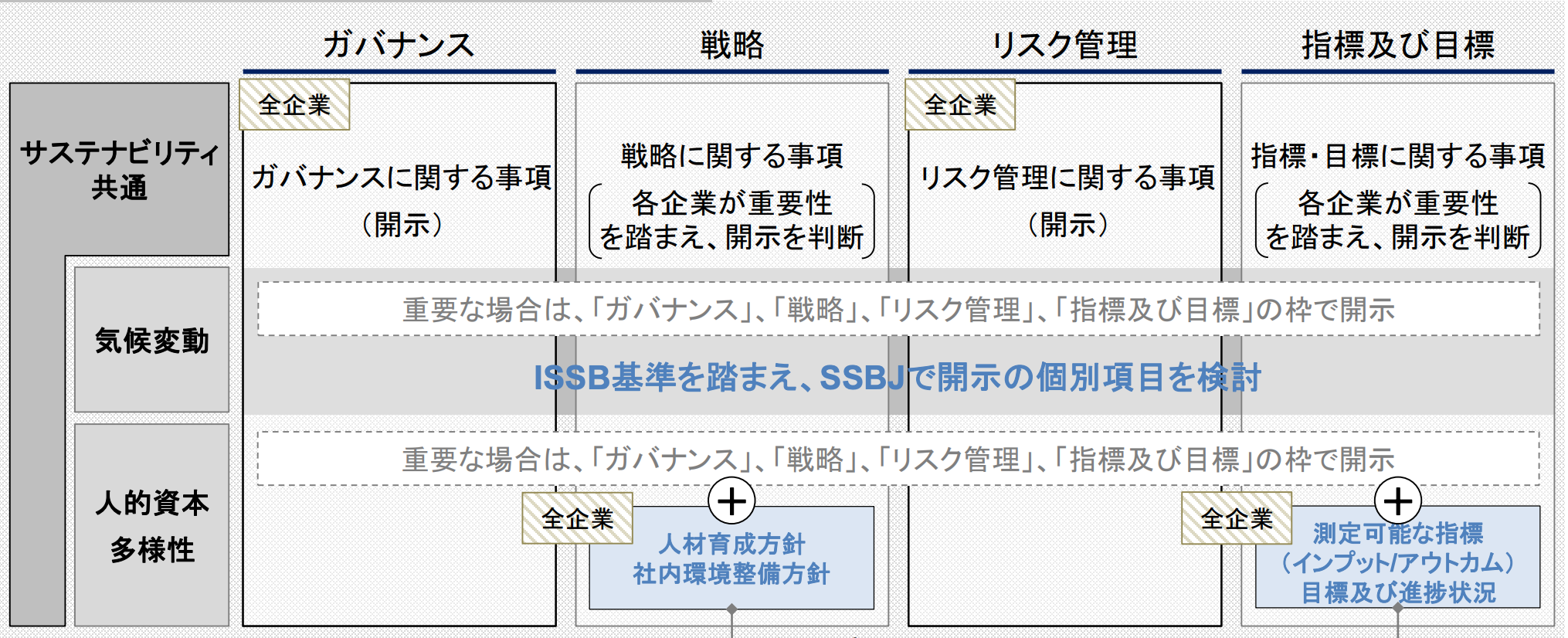

- サステナビリティ情報についての「記載欄」を新設し、「ガバナンス」、「戦略」、「リスク管理」及び「指標及び目標」 の開示

(a). このうち「戦略」及び「指標及び目標」については、各企業が重要性を踏まえて開示を判断 - 人的資本について、「人材育成方針」や「社内環境整備方針」及び当該方針に関する指標の内容や当該指 標による目標・実績を開示

参考文献:金融庁(2022)「金融審議会ディスクロージャーWG報告(2022年6月)を踏まえた内閣府令改正の概要」

金融庁が示すサステナビリティ情報とは

金融庁が示す有価証券報告書におけるサステナビリティ情報は、広くESG (Environmental: 環境、 Social: 社会、 ガバナンス: Governance) 関連の情報を指していることが考えられます。金融庁は、サステナビリティ情報について、「環境、社会、従業員、人権の尊重、腐敗防止、贈収賄防止、ガバナンス、サイバーセキュリティ、データセキュリティなどに関する事項が含まれ得る」 としています[2]。

SSBJ 基準との棲み分け

金融庁は、日本サステナビリティ委員会(SSBJ)が定めるSSBJ基準を 日本におけるISSBに代わる基準と位置づけ、企業が有価証券報告書上の紙幅では足らない具体的な気候変動に関する開示ができるよう設計されています[5]。

有価証券報告書におけるサステナビリティに関する考え方

開示の有無を左右する“重要性”とは

当社としては、重要性の考え方について、自社の事業が気候関連リスク、すなわち、異常気象の物理リスクや脱炭素に向けた法・制度変更などの移行リスクが特定できる場合、気候変動による諸影響は自社及び投資家にとって“重要性がある”と捉えられると見解をとっています。また、サステナビリティ情報開示の国際基準であるISSBは、重要性のある情報は、「その情報を省略・誤表示・覆い隠したりした際に投資家らの意思決定に影響を与えることが予想されるもの」と定義しています [1]。

企業HPや個別サステナビリティ報告書を参照する記載法

改正では有報に記載欄が新設されましたが、金融庁は、サステナビリティ情報を有価証券報告書等の他の箇所に含めて記載した場合には、サステナビリティ情報の『記載欄』において当該他の箇所の記載を参照できると言及しています[3]。そのため、サステナビリティ報告書、会社ホームページ、コーポレート・ガバナンスコードなどの媒体を通じて開示している場合は、そちらの情報を参照するよう記載することが可能です[3]。

必須記載事項の 「ガバナンス」「リスク管理」 とは

サステナビリティ情報の中で「ガバナンス」と「リスク管理」は、有価証券報告書の提出義務がある企業全ての必須記載事項と定められました。求められる記載内容について以下のように示しています。

ガバナンス

金融庁は「ガバナンス」の記載内容について、「サステナビリティ関連のリスク及び機会を監視し、及び管理するためのガバナンスの過程、統制及び手続をいう」と説明しています[4]。ガバナンスに関する開示例として、取締役会や任意に設置した委員会等の体制や役割 を挙げています。

リスク管理

金融庁は、「リスク管理」の記載内容について、「サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するためのプロセス」と説明しています[4]。具体的には、リスク及び機会の識別・評価方法や報告プロセス 等を開示例として挙げています。

なお、必須記載事項のより具体的な記載内容や事例については、「義務化される有報開示「ガバナンス」「リスク管理」の記載内容とは?」の記事で詳しく解説していますので、そちらも合わせてご覧ください。

重要性に応じて開示する「戦略」「指標と目標」とは

「戦略」と「指標と目標」は必須ではないものの、冒頭で紹介したような“重要性”がある場合には、開示を進めることが期待されています。以下のような内容の開示が求められています。

「戦略」

金融庁は「戦略」の記載内容について、「短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組」と説明しています[2] 。具体的には、企業が識別したリスク及び機会の項目とその対応策を開示例としています。この「戦略」は、狭義では「シナリオ分析」だと捉えることもできるでしょう。

シナリオ分析について詳しくは「シナリオ分析とは?実践方法をわかりやすく解説」の記事をご覧ください。

「指標と目標」

金融庁は「指標と目標」の記載内容について、「サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報」と説明しています[2] 。開示例として、GHG排出量の削減目標と実績値を挙げています。

スコープ1,2の開示も、“重要性”があれば開示

「指標と目標」のうち、とりわけスコープ1,2における温室効果ガスの排出量について、「各企業の業態や経営環境等を踏まえた重要性の判断を前提」 とした上で、「積極的に開示することが期待される」 としています[3]。

スコープにおける温室効果ガス排出量の考え方については、「スコープ1,2,3とは?各スコープの詳細から、温室効果ガス排出量の算定方法まで解説」をご覧ください。

開示しない場合でも、その根拠を提示する必要

金融庁は「戦略」と「指標及び目標」について、各企業が重要性を判断した上で記載しない場合でも、当該判断やその根拠の開示を行うことが期待されると明記しています[3] 。つまり、「戦略」「指標と目標」は“重要性”に応じて開示すべきとされているものの、なぜ重要でないと判断したのかまでの記載が要請されます。

有報のサステナビリティ情報開示についてよくある質問

スコープ1,2の6月開示は現実的でないのでは?

現実的に、3月末に終了する事業年度の温室効果ガスの算定および開示を6月に間に合わせることは難しいのではと考えています。

有価証券報告書に記載する以上、第三者保証を取得した温室効果ガス排出量を開示したいという企業が多いと認識していますが、4月上旬に1年間のデータを収集し、その後温室効果ガスの排出量を確定させ、それから第三者検証を2ヶ月程度で取得することは難しいのではと推察しています。

有報にはガバナンス・リスク管理の開示が必須だが、対応できなかった場合の罰則はあるのか?

具体的な罰則等について明記はありませんが、そもそも「未対応」は想定されていないのではと考えています。

金融庁では、サステナビリティ情報などの将来情報の記載について、将来に関する経営者の認識やその前提となる事実や仮定等について合理的な記載がされる場合、また将来について社内で適切な検討を経た上で検討された事実や仮定等とともに記載されている場合には、記載した将来情報と実際の結果が異なる場合でも、直ちに虚偽記載の責任を負うものではないことが明確にしています[5]。このことから、社内において現時点での十分な情報収集や検討を行い、フォーマットを整理し、開示する姿勢が重要だと言えます。

まとめ

今回の内閣府令改正により、有価証券報告書におけるサステナビリティ情報開示は、形式的な対応ではなく、企業の経営実態やリスク認識を反映した内容が求められる段階に入りました。有価証券報告書でのサステナビリティ情報開示は、投資家との対話や中長期的な企業価値向上につながる重要なコミュニケーション手段です。自社にとっての重要性を丁寧に整理し、現時点での前提や検討状況を誠実に開示していく姿勢こそが、今後の開示実務において最も重要となります。

#国内動向

参考文献

[1] IFRS(2022年3月)「IFRS S1号『サステナビリティ関連財務情報の開示に関する全般的要求事項』[案]」(閲覧日:2026年1月8日)

[2] 金融庁(2022年11月)「『記述情報の開示に関する原則(別添)―サステナビリティ情報の開示について―』(案)」(閲覧日:2026年1月8日)

[3] 金融庁(2022年11月)「企業内容等の開示に関する内閣府令」等の改正案の公表について」(閲覧日:2026年1月8日)

[4] 金融庁(2022年11月)「企業内容等の開示に関する内閣府令の一部改正(案)」(閲覧日:2026年1月8日)

[5] 金融庁(2022)「金融審議会ディスクロージャーWG報告(2022年6月)を踏まえた内閣府令改正の概要」(閲覧日:2026年1月8日)

リクロマの支援について

弊社では、「ガバナンス」「リスク管理」を含めた気候情報開示の支援を行っております。部分的な支援や、開示レビューサービスもございます。また、ISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム