Last Updated on 2025年12月28日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

金融庁は、2023年度より有価証券報告書においてサステナビリティ情報の開示を求める法改正案を公表しました。サステナビリティ情報のうち、「ガバナンス」と「リスク管理」については、すべての企業の“必須記載事項”として実質的に義務化されることとなりました。

この記事では、記載が必須となった「ガバナンス」と「リスク管理」の具体的な内容について、実務的な観点も踏まえながら解説します。

TCFD提言の基本を理解する、「TCFD開示入門編:WP」

⇒資料をダウンロードする

有報で求められる「ガバナンス」「リスク管理」とは?

「ガバナンス」「リスク管理」が義務化

金融庁によると、2023年度より有価証券報告書にサステナビリティ情報記載欄を新設し、「ガバナンス」と「リスク管理」については、必須記載事項となりました。そのため、有価証券報告書を作成するすべての企業は、これらの情報の開示が要求されることになります。

この変更は、2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用される予定です [1]。開示が必須となる「ガバナンス」と「リスク管理」について、金融庁はTCFDの枠組みでの開示も認めている [2] ことから、本記事ではTCFDに則った「ガバナンス」と「リスク管理」の開示について解説します。

今回のサステナビリティ情報に関する法改正については、こちらの記事でもご説明しておりますので、「改正の全体像や重要性について知りたい」という方は「金融庁 有報のサステナビリティ情報記載を義務化 要点を解説」をご参照ください。

TCFDのおさらい

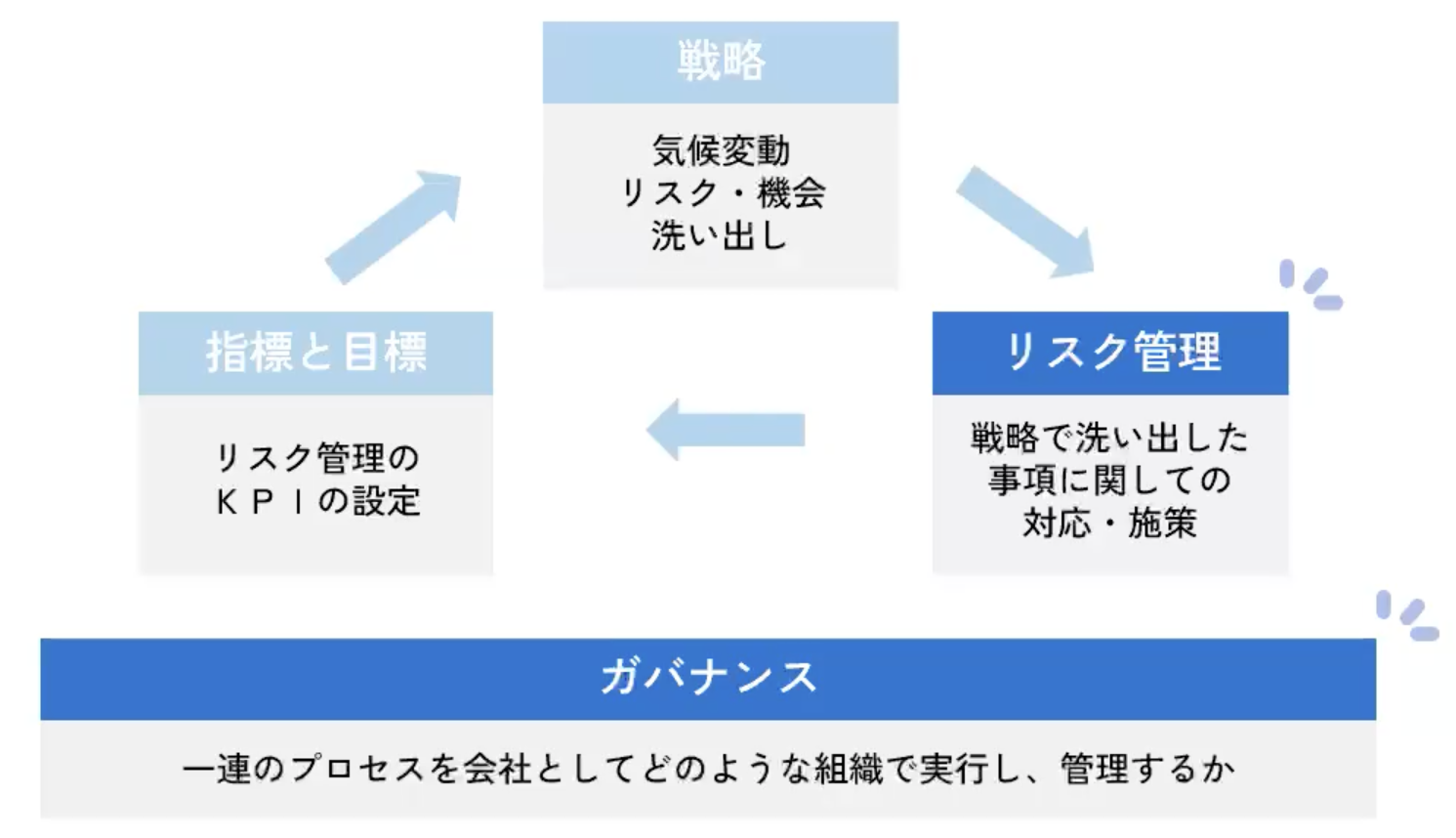

2017年に提示されたTCFD提言 [2] では、組織の運営方法において主要要素である「ガバナンス」「リスク管理」「戦略」「指標と目標」の4要素の開示が要求されています。今回必須項目となった「ガバナンス」は、気候関連のリスクと機会に関する組織のガバナンス、「リスク管理」は、気候変動リスクの特定・評価・管理のマネジメントプロセスのことを指します。「戦略」と「指標と目標」と合わせたこれらの各要素において、行うべきポイントとその関係性をまとめると、下記の図のように示されます。

「ガバナンス」「リスク管理」の開示

上記の図のように、「ガバナンス」は「戦略」「リスク管理」「指標と目標」の3つの要素の土台となる部分です。そのため、「ガバナンス」では、他の3要素の実施に際して、組織としてどのような体制で実行し管理を行っているのかについて開示が求められます。

また、「リスク管理」では、想定されるリスクに対してどのように対応し、対策を講じていくのかについて開示することが求められます。

以下では、「ガバナンス」と「リスク管理」について、実際に取組むべき具体的な内容や開示の基準について、開示の好事例をご紹介しながら詳しく解説していきます。

「まずはTCFDについてより詳しく知りたい」という方は、こちらの記事をご参照ください。「TCFDとは?対応の重要性から対応ステップまで解説」

TCFD提言の基本を理解する、「TCFD開示入門編:WP」

⇒資料をダウンロードする

「ガバナンス」の開示内容

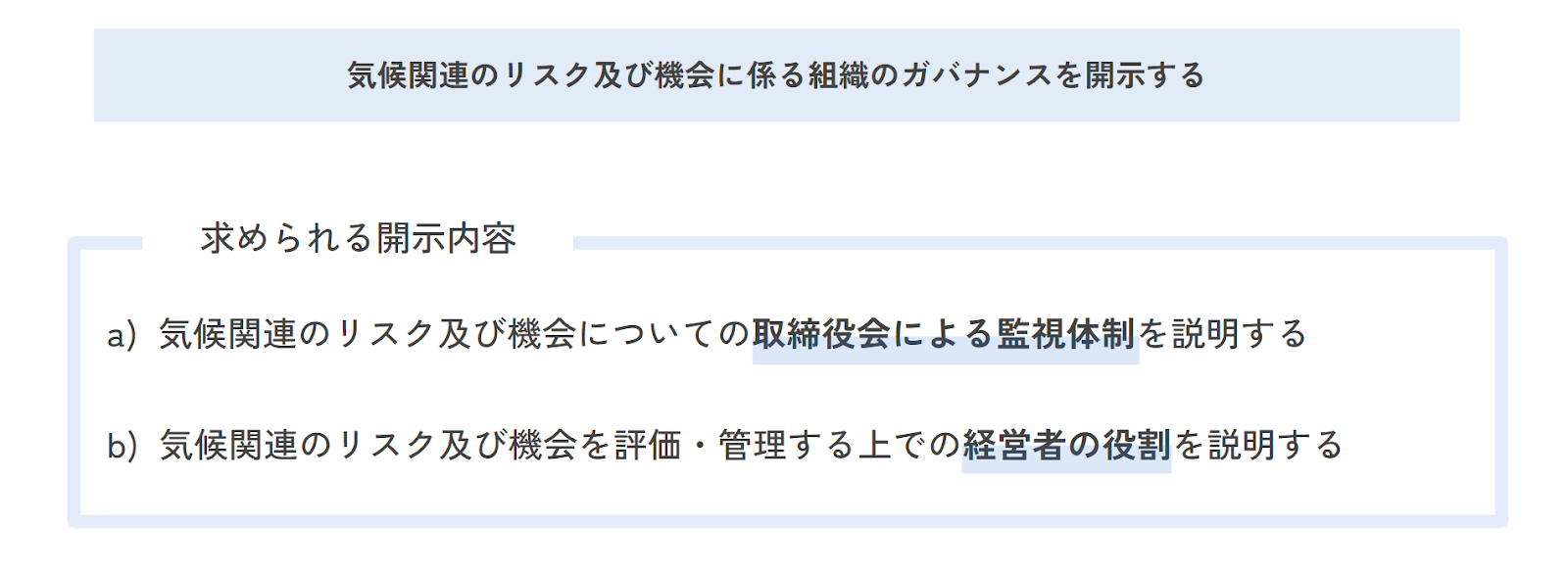

TCFDにおける「ガバナンス」では、気候関連の“リスクと機会”に関する取締役会の監視体制や、当該“リスクと機会”を評価・管理する上での経営者の役割の説明などの開示が求められます。2017年に報告された提言内では、ガバナンスの開示内容の概要として「気候関連のリスク及び機会に係る組織のガバナンスを開示する」と規定しており、以下2点の開示内容を提示しています。

a) 気候関連のリスク及び機会についての、取締役会による監視体制を説明する

b) 気候関連のリスク及び機会を評価・管理する上での経営者の役割を説明する

a)気候関連のリスク及び機会についての取締役会による監視体制を説明する

2017年に公表されたTCFDの最終提言の中では、「a)気候関連のリスク及び機会についての、取締役会による監視体制を説明する」の具体的な開示内容が記載されています。a)の項目では、取締役会による監視体制について記述する際に、以下のポイントについて開示することが求められています。

- 気候関連の問題について取締役会や委員会が報告を受けるプロセスと頻度

- 取締役や委員会が次の項目に関する重要な意思決定の際に、気候関連の問題を考慮しているか

(項目:戦略 / リスク管理方針 / 年度予算 / 事業計画の審議と指導 / 主要な資本支出や買収 / 資産売却など) - 取締役会が、気候関連事項に対処するためのゴールと目標に対する進捗状況をどのようにモニタリングし監督しているか

取締役会において実際に議題に上げることが不可能な場合でも、“報告事項”として記載するといった対応は、現実的な方法として最低限求められます。

b)気候関連のリスク及び機会を評価・管理する上での経営陣の役割を説明する

「b)気候関連のリスク及び機会を評価・管理する上での経営陣の役割を説明する」に関する具体的な開示内容についても、同様の要件が設定されています。b)の項目では、評価と管理をする上での経営陣の役割について記述する際に、以下のポイントについて開示することが求められています。

- 経営陣レベルの職位または委員会に対し、気候関連の責任を付与しているかどうか。

- 関連する組織構造の記述

- 経営陣が気候関連の問題について報告を受けるプロセス

- どのように経営陣が気候関連の問題をモニタリングしているか

1. の項目については、取締役会への報告がなされるかどうかや、責任の範囲に気候関連問題の評価や管理が含まれているかについても、必要な情報となります。

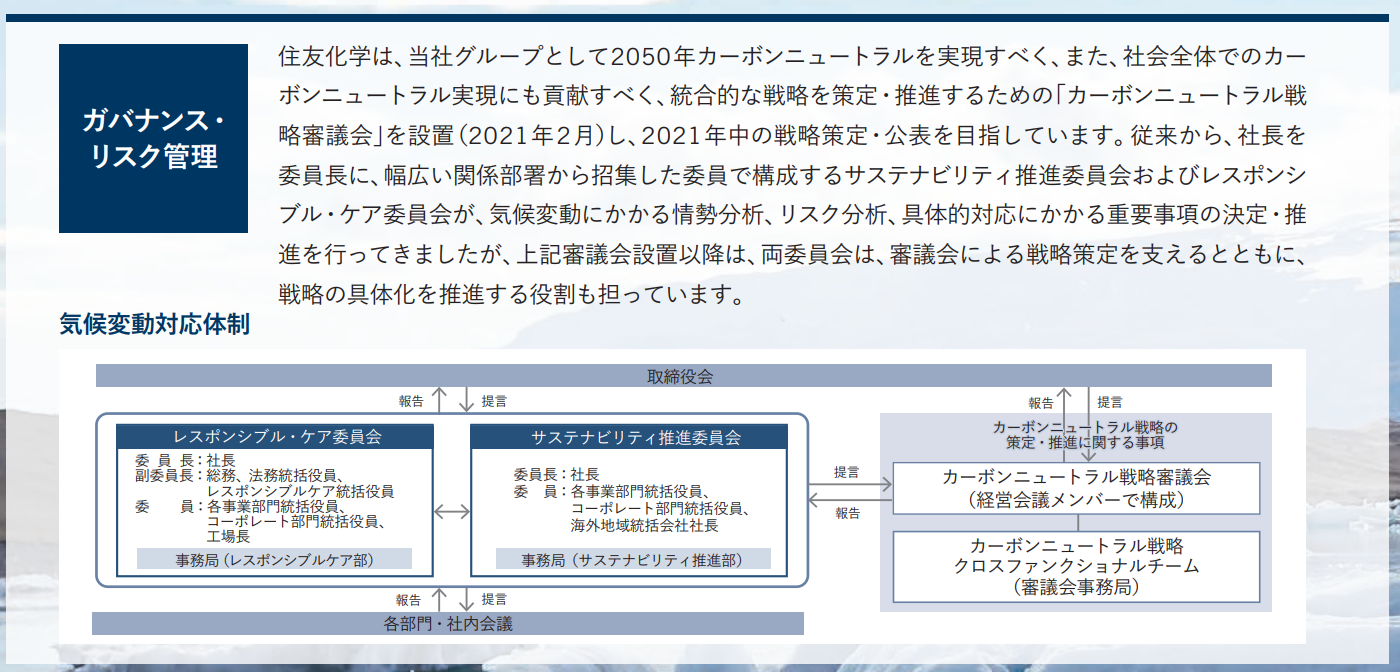

「ガバナンス」の好事例 ―住友化学―

「ガバナンス」の好事例として、住友化学の開示をご紹介します。まず、取締役会の下に社長を委員長とするサステナビリティ推進委員会を設置しています。こちらは先ほどの a) の内容に該当するものであり、取締役会による監視体制が構築されています。

また、「カーボンニュートラル戦略審議会」を設置し、2050年カーボンニュートラル実現のための統合的な戦略を策定・推進する体制を担っているのもポイントです。こちらは b) の内容に該当し、経営会議メンバーで構成されているのが特徴です。

「TCFD開示について、他の好事例も知りたい」という方は、こちらの記事をご参照ください。「TCFD開示の好事例を解説 – リクロマ株式会社」

「ガバナンス」開示のまとめ

このように、「ガバナンス」の項目では、気候関連リスクを評価・管理できる組織体制の構築及び開示が求められています。開示までのより具体的なステップ等は、ガバナンス・リスク管理セミナーでもお伝えしています。個別のご質問等につきましては、こちらのフォームよりお気軽にご相談ください

「リスク管理」の開示内容

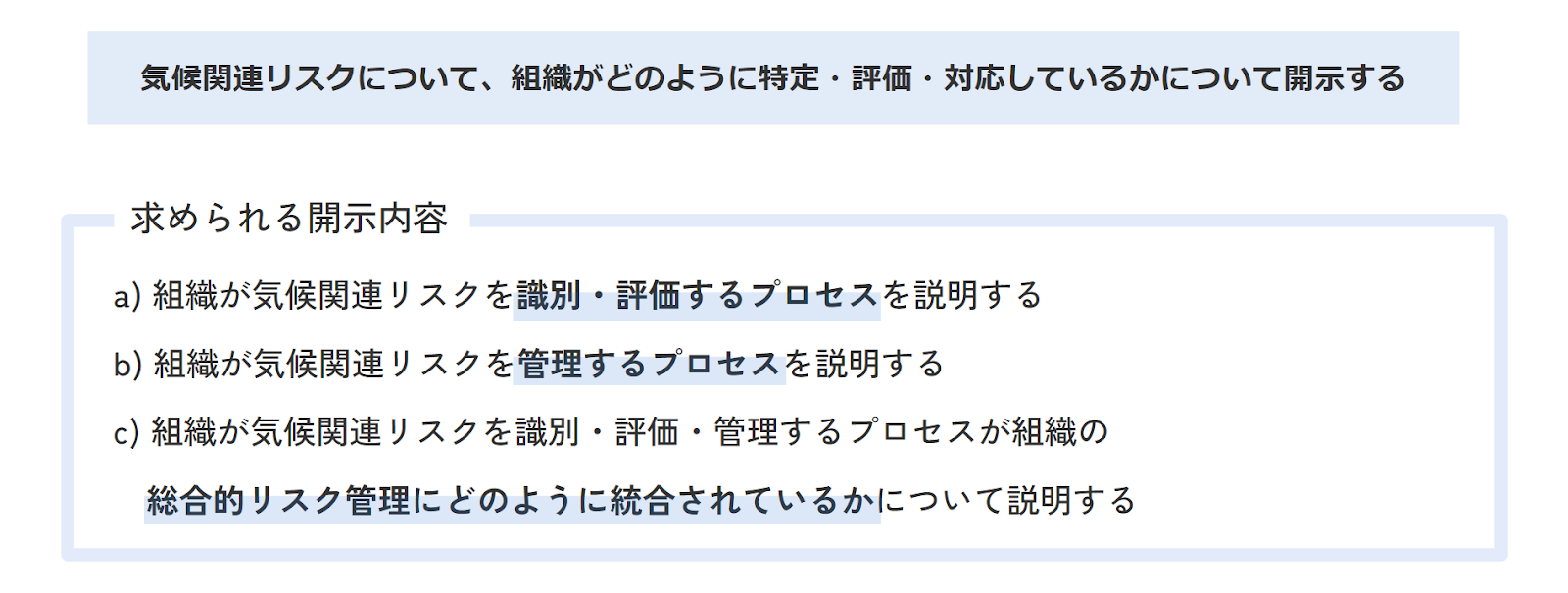

TCFDにおける「リスク管理」では、組織が気候関連のリスクをどのように特定し、そのリスクに対する評価及び対応をどのように行っているかについて開示が求められます。TCFD提言内では、リスク管理の開示内容の概要として、「気候関連リスクについて、組織がどのように識別・評価・管理しているかについて開示する」と規定されており、以下3点の開示内容を提示しています。

a ) 組織が気候関連リスクを識別・評価するプロセスを説明する

b) 組織が気候関連リスクを管理するプロセスを説明する

c) 組織が気候関連リスクを識別・評価・管理するプロセスが組織の総合的リスク管理にどのように統合されているかについて説明する

a)組織が気候関連リスクを識別・評価するプロセスを説明する

TCFD最終提言の中で、「a) 組織が気候関連リスクを識別・評価するプロセスを説明する」の具体的な開示内容が記載されています。a)の項目では、以下のポイントについて開示することが求められています。

- 気候変動に関連した規制上の要件(例:排出制限)やその他考えうる関連要因を考慮しているか

- 識別された気候関連リスクの潜在的な大きさとスコープを評価するプロセス

- リスクに関する専門用語の定義または使用した既存のリスク分類制度における参考文献

ここでの重要なポイントとしては、気候関連のリスクに対して、組織がどのように相対的な重要性を決定しているのかを明確に開示することです。

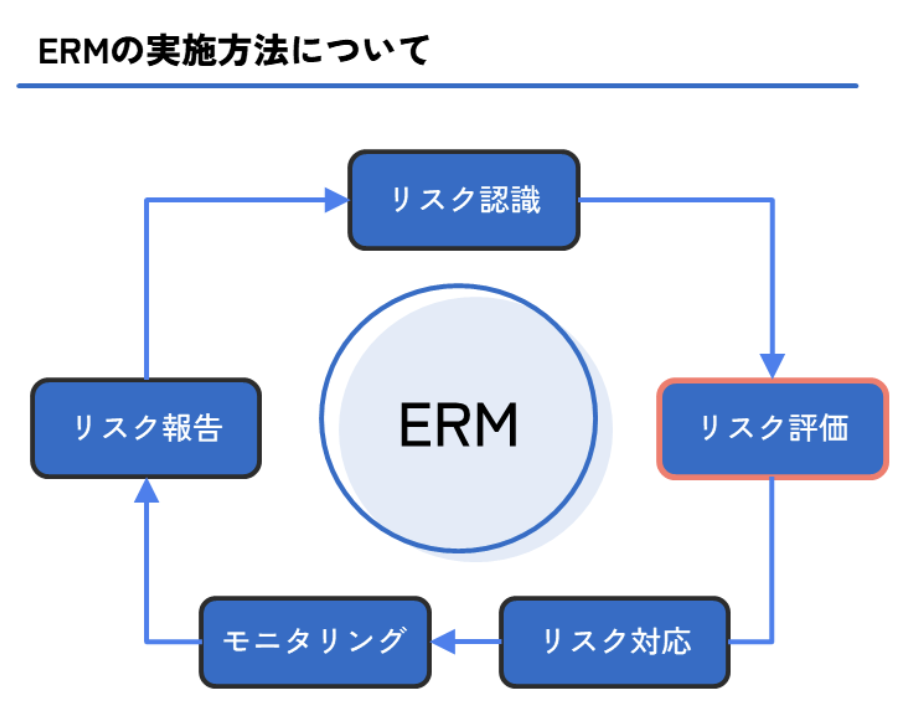

統合型リスク管理(ERM)とは

ここでは、a)の項目に関するリスクの管理の方法として「統合型リスク管理(ERM)」についてご紹介します。ERMとは、組織体に発生するあらゆるリスクを統合的・包括的・戦略的に把握・評価・最適し、価値最大化を図るリスクマネジメント手法です。以下の図のようなワークフローで実施します。

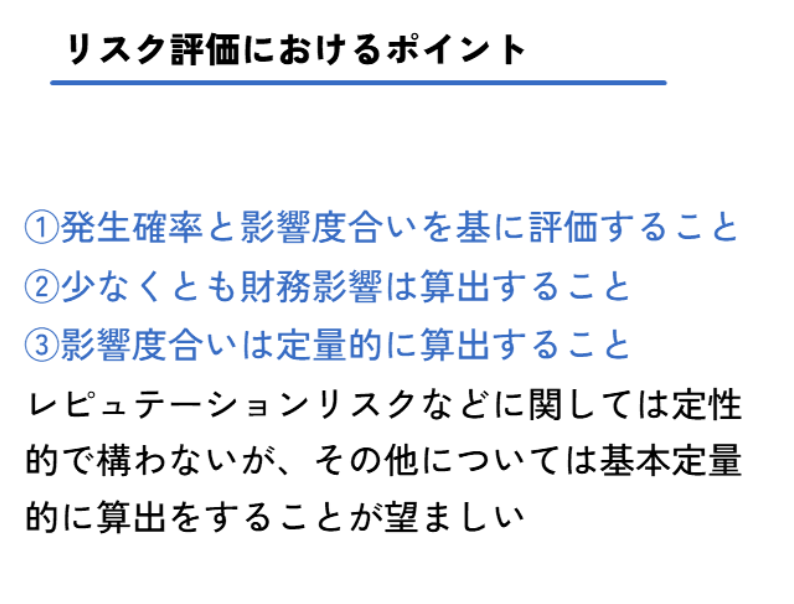

この中でも特に重要な「リスク評価」におけるポイントは、①発生確率と影響度合いを基に評価すること、②少なくとも財務影響は算出すること、③影響度合いは定量的に算出することです。

弊社では、「ガバナンス」「リスク管理」に関するサポートを行っております。まずはお気軽に、ご相談ください

b)組織が気候関連リスクを管理するプロセスを説明する

「b)組織が気候関連リスクを管理するプロセスを説明する」では、以下のポイントについて具体的に開示することが求められています。

- 気候関連リスクを軽減、移転、受入、または制御する意思決定をどのように行うかなど、気候関連リスクを管理するプロセス

- 気候関連リスクに優先順位をつけるプロセス

気候関連リスクを管理するプロセスを記述する際には、TCFD提言に記載されているリスク表(p.10-11)を参考にすることをおすすめ致します。(TCFD. 2017「最終報告書 気候関連財務情報開示タスクフォースによる提言」)

c)組織が気候関連リスクを識別・評価・管理するプロセスが組織の総合的リスク管理にどのように統合されているかについて説明する

c)の項目については、以下の開示が求められています。

- 気候関連リスクを識別・評価・管理するプロセスが、当該組織の全体のリスク管理の中にどのように統合されているかについて説明

TCFDで求められる“リスク管理委員会”

TCFDでは将来起こりうるリスクに対し、どのように評価・特定をしていくかが求められています。過去に起きたトラブル=リスクの対応ではなく、将来の気候変動リスクを評価・特定する組織体制が求められているのです。

現体制でこのような組織体を社内に有していない企業様におかれましては、新たに設立するか、既存の組織体にこの機能を持たせることが必要です。

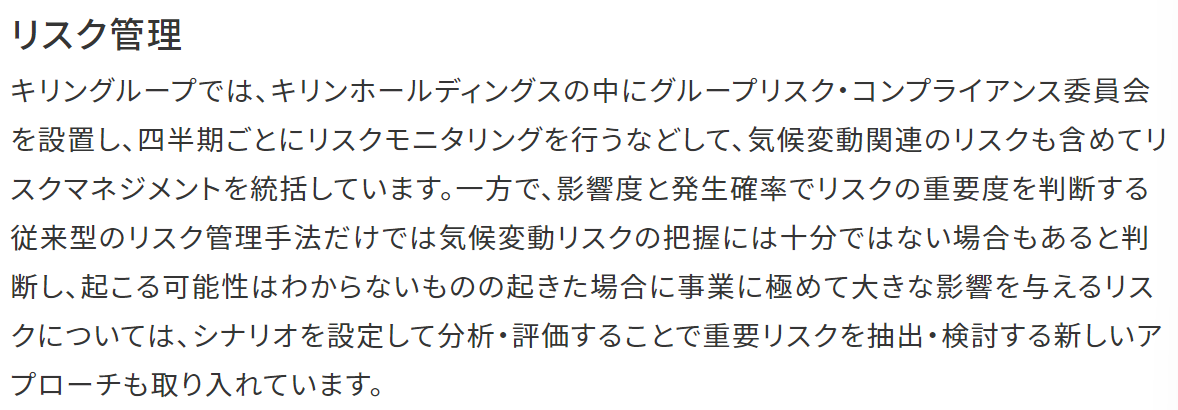

「リスク管理」の好事例 ―キリンホールディングス―

「リスク管理」の好事例として、キリンホールディングスの開示をご紹介します。キリンホールディングスでは、全社のリスクを扱うグループリスク・コンプライアンス委員会にて、気候変動関連リスクの管理を統括的に行ってます。また、四半期ごとにリスクモニタリングを実施している、といったプロセスが開示されていることもポイントです。

「リスク管理」開示のまとめ

このように、「リスク管理」の項目では、気候関連リスクの適切な特定・評価・管理及びそれらのプロセスの開示が求められています。個別のご質問等につきましては、こちらのフォームよりお気軽にご相談ください。

「ガバナンス」「リスク管理」は有報開示が義務化

今回の記事では、TCFDの中でも「ガバナンス」と「リスク管理」について、具体的な開示内容から実務的な観点や開示例なども踏まえながら解説致しました。「ガバナンス」と「リスク管理」については、2023年3月31日以後に終了する事業年度における有価証券報告書等から開示が義務化されることとなり、各企業は開示に向けた準備をしっかり行う必要があります。

「ガバナンス」や「リスク管理」を担う体制を有していない企業様におかれましても、新たな体制づくりが求められています。TCFD開示は一朝一夕で済むものではなく、数年かけて徐々に開示の質を向上させていきます。今後も、益々サステナビリティ情報の開示が求められることが考えられますので、自社におけるサステナブルな取組みを開示する一助となりましたら幸いです。

#国内動向

\ TCFD提言の基本を学ぶ!/

「なぜ今TCFDが求められているのか」から、「どんなプロセスで対応していけば良いのか」

までをご理解いただけます。

参考文献

[1] 金融庁(2022年11月)「企業内容等の開示に関する内閣府令」等の改正案の公表について」

[2] TCFD(2017)「最終報告書 気候関連財務情報開示タスクフォースによる提言」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム