Last Updated on 2026年6月29日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

2050年のカーボンニュートラルを実現するための脱炭素社会への移行にともない、企業では、CO2をはじめとしたGHG排出量の削減が急務となっています。

その第一歩として、企業は、事業活動を通じて製品やサービスが作られてから廃棄されるまでのサプライチェーン全体で発生する排出量をしっかりと把握し、その上で、できるところから削減していくことが重要になります。

本コラムでは、サプライチェーンの中で最も排出量の実態の把握が難しいスコープ3とその上流カテゴリについて解説していきます。

関連記事はこちら!

⇒スコープ3(scope3)の削減方法とは?企業の具体的事例を解説

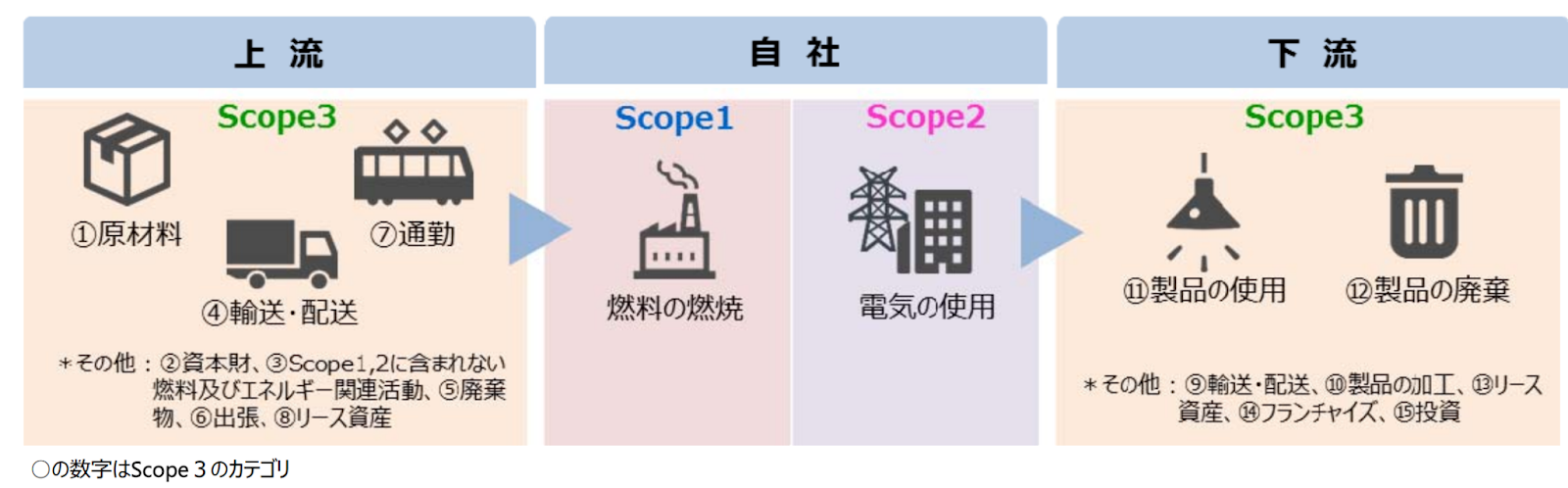

スコープ3とは?

企業がサプライチェーンを通じた排出量を捉えるとき有用な手段として、温室効果ガス排出量の算定・報告の国際基準である「GHGプロトコル」が提唱する「スコープ1」「スコープ2」「スコープ3」という分類手法の採用があります。

その一つであるスコープ3は、サプライチェーンのなかで発生する自社グループのサイト外、つまり他社由来の排出量をいいます。例えば、原材料仕入れや販売後に排出されるGHG排出量などが含まれています。

スコープ3は広範囲に渡ることから、「GHGプロトコル」では、サプライチェーンの上流と下流、さらに細分化された企業活動ごとに分類された15個のカテゴリが設けられています。

スコープ1・2は、省エネ法や温対法を背景に従来からの対応実績を持つ企業が多い一方、スコープ3はGHGプロトコル由来の新規対応領域であり、算定の難易度が高く、多くの企業がコンサルタントを活用しています。

以下では、上流に含まれる8つのカテゴリについて環境省の基本ガイドラインに基づいて概説します。

スコープ3の上流とは?

スコープ3では、上流と下流の区分は、お金の流れで決められています。カテゴリ1〜8が上流で9〜15が下流に位置付けられており、上流の定義は「原則として購入した製品やサービスに関する活動」と定義づけられています。

具体的には、原材料・部品・容器・包装等が製造されるまでの活動に伴う排出、調達している燃料の採掘や精製等に伴う排出、購入した製品・サービスのサプライヤーから自社への物流に伴う排出、廃棄物の輸送や処理に伴う排出、資本財の建設や製造に伴う排出、賃借するリース資産操業に伴う排出、従業員の通勤に伴う排出が含まれます。

ちなみに、補足ですが、スコープに似ている考え方として、LCA(ライフサイクルアセスメント)があります。これは、ある製品やサービスのライフサイクル、つまり資源採取から原料生産、製品生産、流通、消費、廃棄またはリサイクル全体または特定段階における環境負荷(二酸化炭素排出量など)を定量的に評価する手法です。

LCAでは、上流と下流の区分が、お金ではなく、ものの流れで決められています。そのため、スコープとLCAでは、同じ企業活動でも異なる部類に含まれることがあります。例えば、荷主の荷物輸送の場合、LCAでは「下流」に分類されますが、スコープ3基準では、「原則として購入した製品やサービスに関する活動」となり、「上流」に該当します。

このように様々な環境負荷の評価手法が乱立する中、企業は自社の事業活動に沿ったものを意図的に選び、開示していくリテラシーが求められています。

カテゴリ1 購入した製品・サービス

このカテゴリの算定対象には、原材料などの採掘、加工由来の排出量が含まれます。例えば、自動車メーカーの場合、グループ外の鉄素材メーカー、それを次のグループ外の部品メーカーに運ぶ輸送事業者、グループ外のシャフトやタイヤ部品メーカーによる排出量などが該当します。

これらの算定のために必要なデータには、自社の原材料調達量とサービスへの支払い金額があります。

カテゴリ1の具体的な算定方法やスコープ3の削減取り組み事例についてはこちらの記事をご覧ください

カテゴリ2 資本財

このカテゴリの算定対象には、報告年度に購入または取得した工場などの資本財(固定資産)の建設・製造由来の排出量が含まれます。ただし、購入ではなく、テナントとして借りている施設を改修するときは、改装部分のみ対象となります。

カテゴリ2には大きく3つの算定方法があります。1つは、資本財の購入量から排出量を算定する方法、2つ目は資本財の原材料の重量や輸送距離、廃棄物の重量などを積み上げて算定する方法、3つ目は資本財の設備投資額、重量、販売単位から推計する方法です。

カテゴリ2の具体的な算定方法やスコープ3の削減取り組み事例についてはこちらの記事をご覧ください

カテゴリ3 スコープ1,2に含まれない燃料・エネルギー関連

このカテゴリには、サプライチェーンの上流側で購入した燃料・電力の採掘、精製由来の排出量が含まれます。

これらの算定に必要なデータは、自社の燃料や電力などのエネルギー使用量などです。

留意点としては、国際基準のGHGプロトコルと環境省が提供する基本ガイドラインにおけるカテゴリ3の算定対象が厳密には異なる点があります。

そのため、自社でどちらの基準に則って開示をするか検討し、スコープ全体で整合性のある一貫した情報を対外向けにまとめる必要があります。

カテゴリ3のの具体的な算定方法やスコープ3の削減取り組み事例についてはこちらの記事をご覧ください

カテゴリ4 上流の輸送・配送

このカテゴリの算定対象には、購入部品の物流や委託物流由来の排出量が含まれます。例えば、自動車メーカーの場合、グループ外の部品メーカーからグループ内の部品メーカに資材を運ぶ輸送事業者による排出量が該当します。

これらの算定に必要なデータには、購入物品の物流量や委託物流量があります。

カテゴリ4の具体的な算定方法やスコープ3の削減取り組み事例についてはこちらの記事をご覧ください

カテゴリ5 事業からでる廃棄物

このカテゴリの算定対象には、自社拠点から発生する廃棄物の処理由来の排出量が含まれます。例えば、自動車メーカーの場合、組立てにより発生する廃棄物を処理するグループ外の廃棄業者による排出量が該当します。

この算定に必要なデータには、自社拠点から発生した廃棄物量があります。

カテゴリ5の具体的な算定方法やスコープ3の削減取り組み事例についてはこちらの記事をご覧ください

カテゴリ6 出張

このカテゴリの算定対象には、社員の出張に伴う移動時に利用する交通機関由来の排出量が含まれ、必要なデータには出張旅費金額があります。

カテゴリ6と7の具体的な算定方法やスコープ3の削減取り組み事例についてはこちらの記事をご覧くださいhttps://rechroma.co.jp/column/19075.html

カテゴリ7 雇用者の通勤

このカテゴリの算定対象には、社員の通勤に伴う移動時に利用する交通機関由来の排出量が含まれ、必要なデータには通勤費支給額があります。

カテゴリ6と7の具体的な算定方法やスコープ3の削減取り組み事例についてはこちらの記事をご覧くださいhttps://rechroma.co.jp/column/19075.html

カテゴリ8 上流のリース資産

このカテゴリの算定対象には、企業が貸借しているリース資産の操業由来の排出量が含まれます。リース契約のオフィス機器も該当しますが、スコープ1,2で計上している場合はこのカテゴリに含めなくて良いとされています。

必要なデータにはリース資産の稼働時のエネルギー使用量があります。

カテゴリ8の具体的な算定方法やスコープ3の削減取り組み事例についてはこちらの記事をご覧くださいhttps://rechroma.co.jp/column/19224.html

まとめ

今回のコラムでは、スコープ3の上流カテゴリ1〜8までを解説しました。

企業は、スコープ3における脱炭素化を推進するために、事業活動のサプライチェーン全体を把握し、他社と協働しながら関連する一次データを収集していく必要があります。

サステナビリティへの対応の負担が増していくなか、企業は、経営戦略の内で、スコープ3を算定する明確な目的を設定し、その範疇で算定対象範囲やカテゴリを特定して、部署ベースでデータ収集をしていくという全社的な取組みが、効率化を追求する上で必須となっていくでしょう。

参考文献

[1]環境省サプライチェーン排出量算定に関する説明会 「Scope3〜算定編〜」https://www.env.go.jp/earth/ondanka/supply_chain/gvc/files/dms_trends/study_meeting_2020.pdf

[2]経済産業省資源エネルギー庁「知っておきたいサステナビリティの基礎用語~サプライチェーンの排出量のものさし「スコープ1・2・3」とはhttps://www.enecho.meti.go.jp/about/special/johoteikyo/scope123.html

[3]環境展望台「ライフサイクルアセスメント(LCA)」https://tenbou.nies.go.jp/science/description/detail.php?id=57

Scope3の削減支援サービス

環境領域に特化したサプライヤーエンゲージメントを、

個社に合わせて設計→体制構築→サプライヤー教育→改善→自走化まで

ワンストップで伴走します。

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒https://forms.office.com/r/aCAw7FUDyU