Last Updated on 2024年12月30日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

2022年11月の有報開示必須化に伴い、現在進行でTCFD対応を進めている担当者様も多いことと存じます。

今回の記事では、開示を目前に控え準備を進めている担当者様に向けて、初年度開示でどこまで対応すれば十分な開示であると認識されるかについて、記事執筆段階(2023年5月)で弊社が考えるレベル感について解説します。

TCFD提言の基本を理解する、「TCFD開示入門編:WP」

⇒資料をダウンロードする

TCFDおさらい

TCFDとは?

TCFDとは、2015年4月、気候関連の情報開示のガイダンス作成を目的に、G20の金融部門である金融安定理事会によって設立されたTask Force on Climate-related Financial Disclosures(気候関連財務情報開示タスクフォース)の略称です。このタスクフォースが2017年6月に公表した最終報告書(「TCFD提言」)にて情報開示のガイダンスが公開されたことから、「TCFD」という略称がそのまま開示の枠組みの呼称として参照されています。提言は2021年10月に改訂され、文書の中で開示の必要性がさらに強調されています。

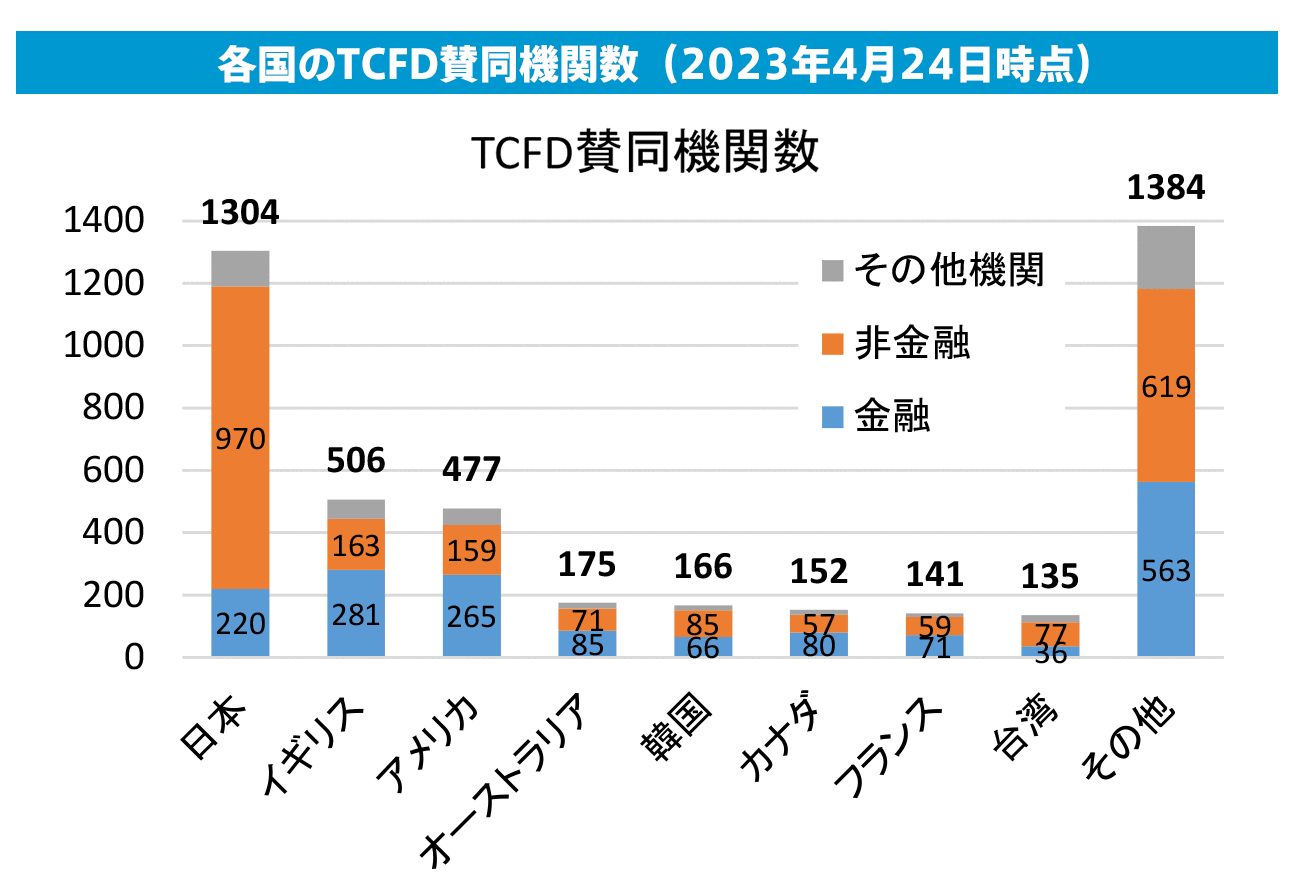

TCFDはSDGsに次いで投資家に重要視されていると言われており、現在日本のTCFD賛同機関数は1304機関にのぼっています。

TCFDについて復習したい方はこちら!

⇒TCFDとは?TCFDの賛同・開示プロセスを簡単におさらい

TCFDは4要素で構成される

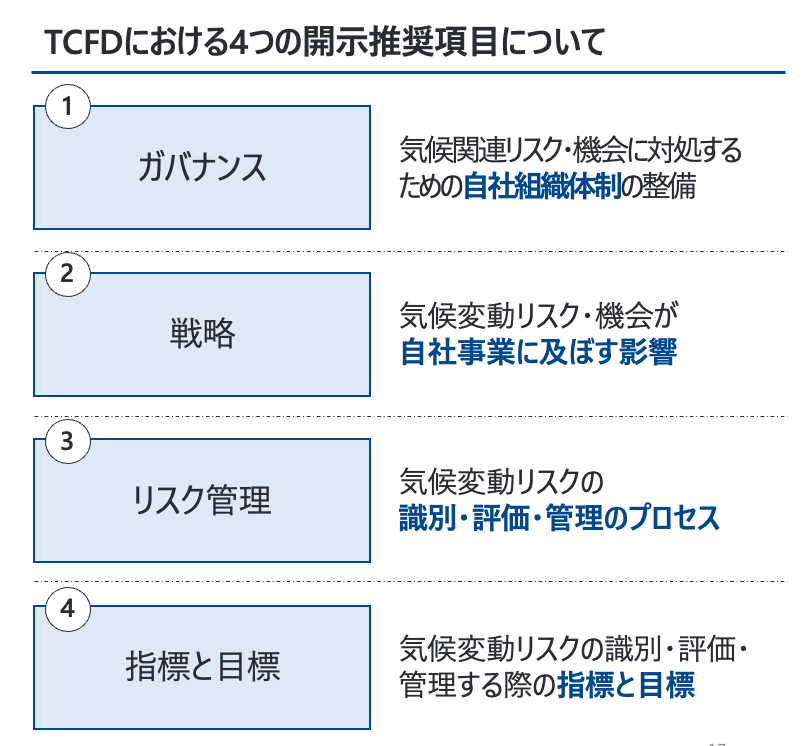

TCFDは、気候変動が自社へもたらす影響についての企業の認識を、投資家等のステークホルダーが適切に評価できるよう、11の開示要求項目からなる4つの開示事項「戦略」「リスク管理」「指標と目標」「ガバナンス」について情報開示を求めています。

「ガバナンス」では、気候関連のリスクと機会を適切に取り上げ対応する組織体制があるか、「戦略」では、気候関連のリスクと機会の事業、戦略、財務計画への潜在的な影響があるかを認識し明示できているか、「リスク管理」では、気候関連のリスクについて、どのように識別、評価、管理しているのか、そして「指標と目標」では、気候関連のリスクと機会を評価、及び管理する指標を用いて目標を定めているかチェックされます。

TCFD提言の基本を理解する、「TCFD開示入門編:WP」

⇒資料をダウンロードする

TCFD対応の前提

TCFD開示全体を通して求められていること

ことTCFD対応においては、現在までに社内で対応が済んでいるTCFD項目を開示をすること、また、対応が済んでいない項目については今後取り組む意思があることを明示することが評価のポイントになります。

TCFD開示に注目する投資家は、投資先が自社のリスクを把握し対応しているかを見ていることが多いと考えています。また、東証も「自社に必要と考えられる項目から順次開示を進めることで差し支えない」[1]と認識しているように、TCFD対応は完璧な状態で開始しなければならないものではなく、対応を始めてから1〜2年の間は不十分であっても許容されると考えています。

そのため、全ての項目に対応してから開示させようとするのではなく、途中であっても、その旨を包み隠さず開示することがポイントです。同様に、開示事項について社内で検討した結果として顕著な影響がないと判明した場合は、その旨も記載するべきであると考えています。投資家や評価機関は、TCFD提言に沿って社内で対応をした過程を重視しています。

また、対応が完了しているかに関わらず、開示を充実していく意思があることを提示することも大事です。なぜなら投資家や評価機関は、開示されていないと取組状況の判断ができず、最低ランクの評価をせざるをえないためです。実際評価機関の多くは、内容の質にとわず開示をしていた場合ある程度の点数が加点されます。

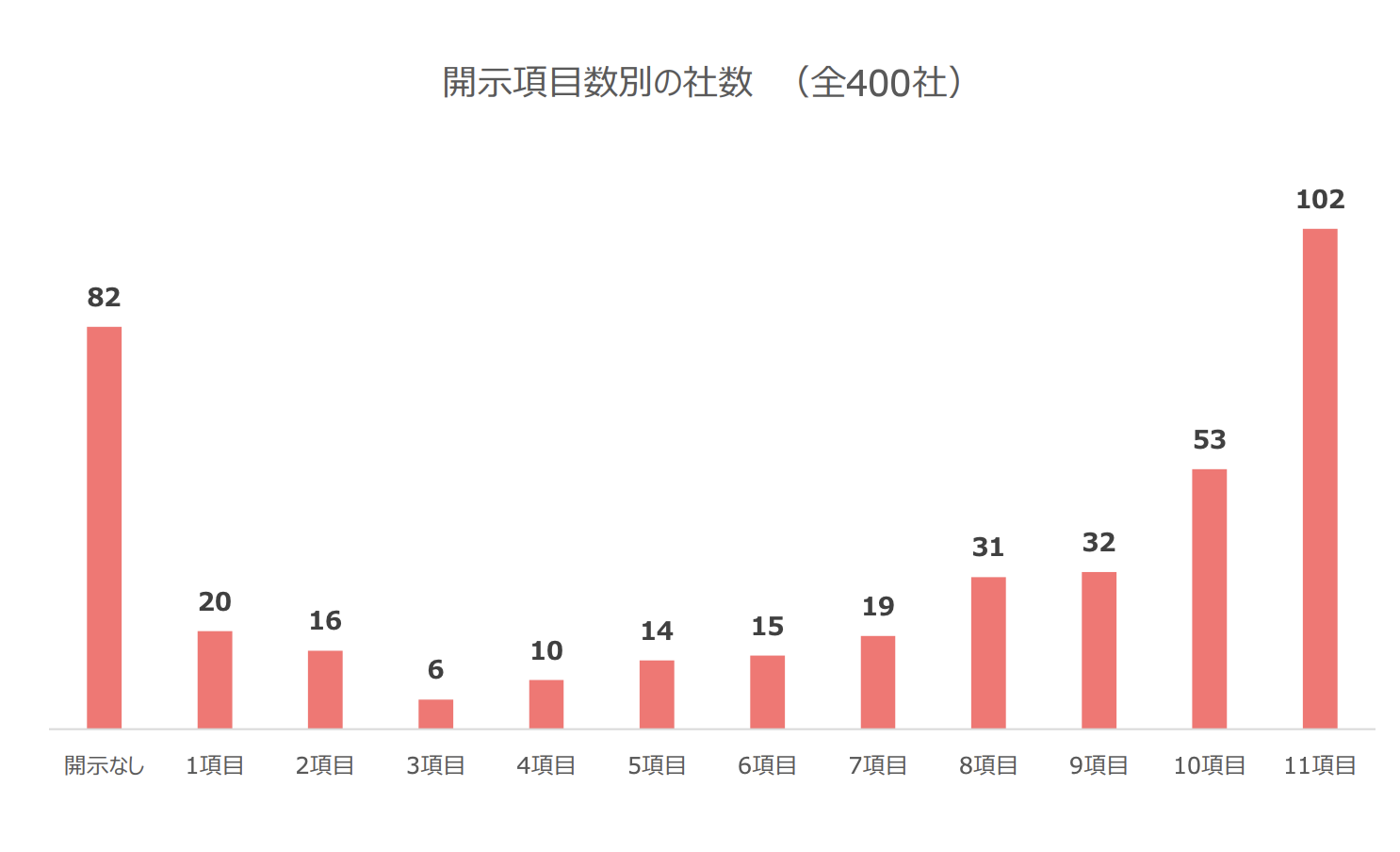

上記の調査結果のように、11項目全て開示している企業も多いですが、10項目以下の企業の方が合計すると多いという形になっております。

TCFDと他評価機関の関係性について

TCFDに対応することはCDPなど他評価機関からの評価向上につながる可能性を高めます。詳しくはわかりやすく図で解説【TCFD/SBT/CDP/Re100/TNFDとは?】をご覧ください。

プライム企業の開示の及第点は

「ガバナンス」と「リスク管理」について

「ガバナンス」と「リスク管理」に関しては、現状どんな組織体が存在し、どこで気候変動に関する議題を扱っているかを開示するだけでも問題はないと考えています。

本来求められている開示は容易ではない

「ガバナンス」においては、取締役会が気候変動と関係のある組織体とのレポーティングラインを有しているか、「リスク管理」においては、気候変動に関する議題が適切に扱われているか、が評価を隔つポイントです。

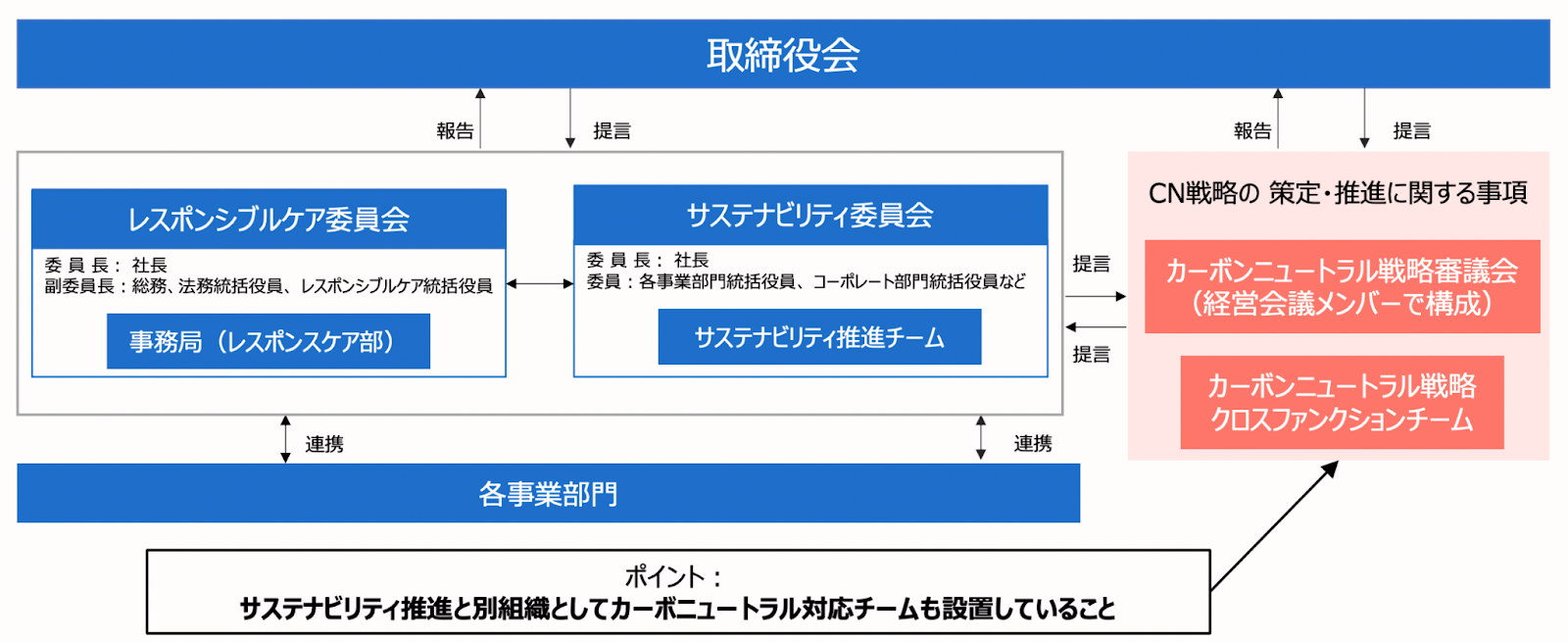

また、気候変動を専門で扱う委員会もあると更なる高評価を見込めます。下図は住友化学の開示をもとに弊社が作成した組織図となります。住友化学では、サステナビリティ推進委員会とは別にカーボンニュートラル対応チームも設置されており、この点はGPIF(年⾦積⽴⾦管理運⽤独⽴⾏政法⼈)からも高く評価されています。

住友化学[4]をもとに弊社作成

しかし、初年度においては社内で気候変動対応に関する事項を適切に経営陣が執行して取締役会が監督する体制が取れていることが重要になりますので、既存の組織体(リスク管理委員会や経営会議等)での対応から着実に始めるのが良いと考えられます。

ガバナンス・リスク管理についてはこちら!

⇒ 気候変動対応の組織体制とは?各部署の連携と役割を解説

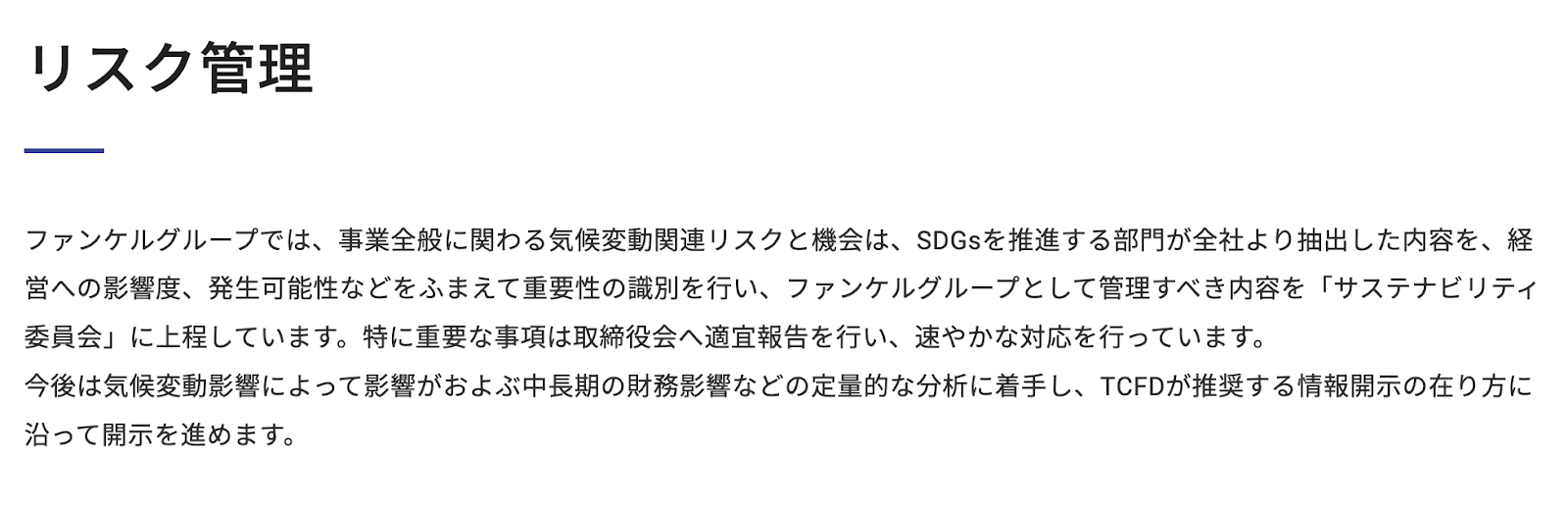

ファンケルの開示例

以下は、ファンケルのリスク管理の開示例です。どこまで対応できていて、どこまでできていないのかを開示していることがポイントです。

ファンケルは、「リスクと機会は、SDGsを推進する部門が全社より抽出した内容を、経営への影響度、発生可能性などをふまえて重要性の識別を行い、」[3]と現状のリスク管理の状況・方法を明記しています。その上で、「今後は気候変動影響によって影響がおよぶ中長期の財務影響などの定量的な分析に着手し、TCFDが推奨する情報開示の在り方に沿って開示を進めます。」[3]と記載し、将来的に開示の質向上に努める姿勢を明記しています。このような開示方法によって投資家からの高評価が期待できます。

理想的なガバナンス・リスク管理体制が整備されていない企業様においては「現状がどうなっていて」「これからどう対応する予定があるのか」を開示することで、TCFD対応としては一定程度の評価を見込むことができます。

「戦略」について

「戦略」に関する開示については、自社のリスクと機会についての定性分析を開示することができれば初年度としては十分だと考えられます。

財務的な影響の開示を重視するTCFDでは本来、定量的な開示が求められます。とりわけ「戦略」の項目では、企業は自社で洗い出したリスクと機会を定量的に分析し、財務影響がどれほどあるかを開示することが要求されます。

しかしながらこの財務影響分析のプロセスは煩雑であり、弊社の認識する限りではプライム市場においても簡易的な算定をしている企業も多く存在します。

下記は、メンバーズの戦略の記載の一部分です。こちらの開示では、リスクと機会を定性的に分析した上で、リスクに対しての財務影響を概算して記載しております。

初年度は財務影響を細かく算定をすることが難しいため、このように概算で記載しておくということができると良いと思われます。

本稿の執筆時(2023年6月)においては、リスクと機会の項目が自社へもたらす影響について、コストや事業収益の増減を評価する定性分析であっても別段見劣りすることはないと考えます。

なお、リスクと機会の詳細については、「TCFD開示における『リスクと機会』とは?基本の考え方から開示例まで解説!」をご覧ください。

「指標と目標」について

「指標と目標」に関しては、全社的な範囲でスコープ1,2におけるGHG排出量を開示することが望まれます。なお、初年度についてはその算定方法は推定値を含んだ荒い粒度でも別段問題はないと考えています。

「指標と目標」においては全社的な範囲でスコープ1,2,3の開示することが理想的ではあるものの、「戦略」の財務影響分析と同様、スコープ3の算定プロセスは大変煩雑であるため未だここまで開示をしている企業様は多くはありません。

決して容易ではありませんが、スコープ3の算定ができていなくてもスコープ 1,2に関して自社の排出量を算定済みの企業様は、算定結果を開示することを推奨します。

以下がメンバーズの例となっております。

まとめ

以上この記事では、TCFD開示を目前に控えている企業が、どこまでを開示すれば十分と考えられるのかについて解説しました。

TCFD提言への対応は多少の猶予が認められているため、大体のプライム上場企業においても未だ完璧なTCFD対応は多くはありません。従って、自社の対応が十分でないとしても、「現在までに対応済みの項目」と、残りの項目に関しては「これから対応していく意思」を記載することができれば、相場から著しく離れた低評価を受けることはないでしょう。

\ TCFD提言の基本を学ぶ!/

「なぜ今TCFDが求められているのか」から、「どんなプロセスで対応していけば良いのか」

までをご理解いただけます。

参考文献

[1]TCFDコンソーシアム(2023)ホーム-TCFDとは https://tcfd-consortium.jp/about

[2]株式会社日本取引所グループ(2023)TCFD提言に沿った情報開示の実態調査(2022年度)https://www.jpx.co.jp/corporate/news/news-releases/0090/co3pgt0000006bsk-att/TCFDsurveyjp.pdf

[3]JPX(2021)「コーポレートガバナンス・コードの補充原則3-1③後段の「TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実」の「実施」にあたっては、TCFD枠組みに基づく開示項目をすべて開示しなければいけませんか。」https://faq.jpx.co.jp/disclo/tse/web/knowledge8349.html

[4]住友化学(2023)2022年度統合報告書https://www.sumitomo-chem.co.jp/ir/library/annual_report/files/docs/scr2022.pdf

[5]ファンケル(2023)「サステナビリティへの対応ーTCFD」https://www.fancl.jp/sustainable/environment/tcfd/index.html

[6]メンバーズ(2023)「サステナビリティーTCFD提言への対応」https://www.members.co.jp/sustainability/tcfd/

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム

メールマガジン登録

担当者様が押さえるべき最新動向が分かるニュース記事や、

深く理解しておきたいトピックを解説するコラム記事を定期的にお届けします。