Last Updated on 2026年6月30日 by Yuta

【気候変動関連用語がまるわかり!用語集はこちら】

TCFD(気候変動関連財務情報開示タスクフォース)は、気候変動が企業にもたらす影響について、投資家等のステークホルダーが適切に評価できるよう、「戦略」「リスク管理」「指標と目標」「ガバナンス」の4要素(計11項目)に基づく情報開示を求めています。

本コラムでは、これら4要素のうち「戦略」に焦点を当て、実務上の課題となりやすい以下のプロセスについて解説します。

・気候関連のリスクと機会の洗い出し

・特定した要素を具体的な対応策へ繋げる手法

TCFDの概要を理解する!

⇒TCFDとは?TCFDの賛同・開示プロセスを簡単におさらい

あわせて読みたい

⇒TCFD開示のシナリオ分析における「世界観整理」とは?基本の考え方から開示例まで解説!〈シナリオ分析解説シリーズ〉 Part2

TCFDにおける「リスクと機会」とは?

リスクと機会とは、世界情勢や将来予測の情報を収集・分析した上で気候変動がもたらす企業の財務影響上のリスクと機会を指します。また、リスクと機会の洗い出しと評価の過程においては気候変動に関連するリスクのみならず、ビジネス上におけるリスクや情報セキュリティ、コンプライアンスに関連するリスクも評価することが一般的です。

さらに、そのリスクと機会の評価においては直接操業だけでなく、サプライチェーンの上流及び下流のいずれも含みます。

「リスク」とは何か

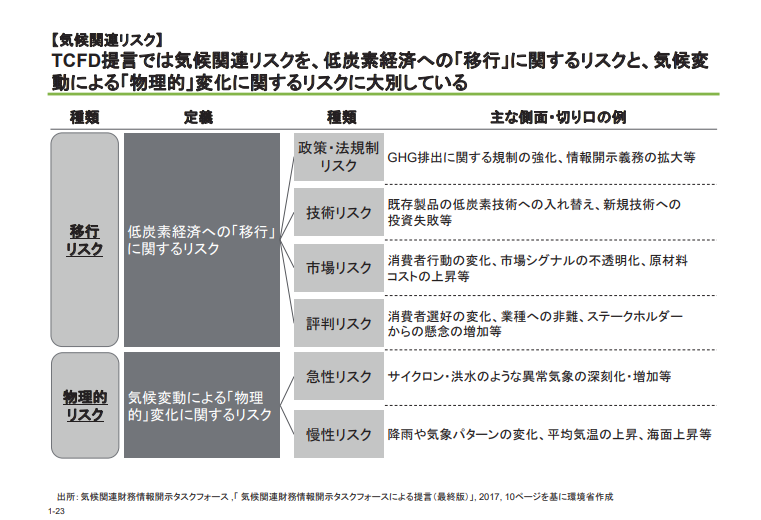

気候関連リスクは「移行リスク」と「物理的リスク」の2つに分類されています。移行リスクについては、低炭素経済への“移行”に関するリスクと定義されており、また物理的リスクにおいては、気候変動による“物理的”変化に関するリスクと定義されています。これから、移行リスクと物理的リスクの種類についてご説明いたします。

「移行リスク」と「物理的リスク」の種類とそれぞれの具体的な内容

移行リスクは下記の環境省[2]資料の図においては6つの種類が紹介されています。5つにおける共通点はGHG排出への規制強化であり、規制強化を主軸に企業内部・外部の対応に係るコストとステークホルダーへの対応が挙げられています。

また、物理的リスクにおいてはこれから発生しうる可能性のあるサイクロンや洪水などの異常気象とその企業が関わる土地や国の気象パターンの変化に対する対応が主な内容となっています。

「機会」とは何か

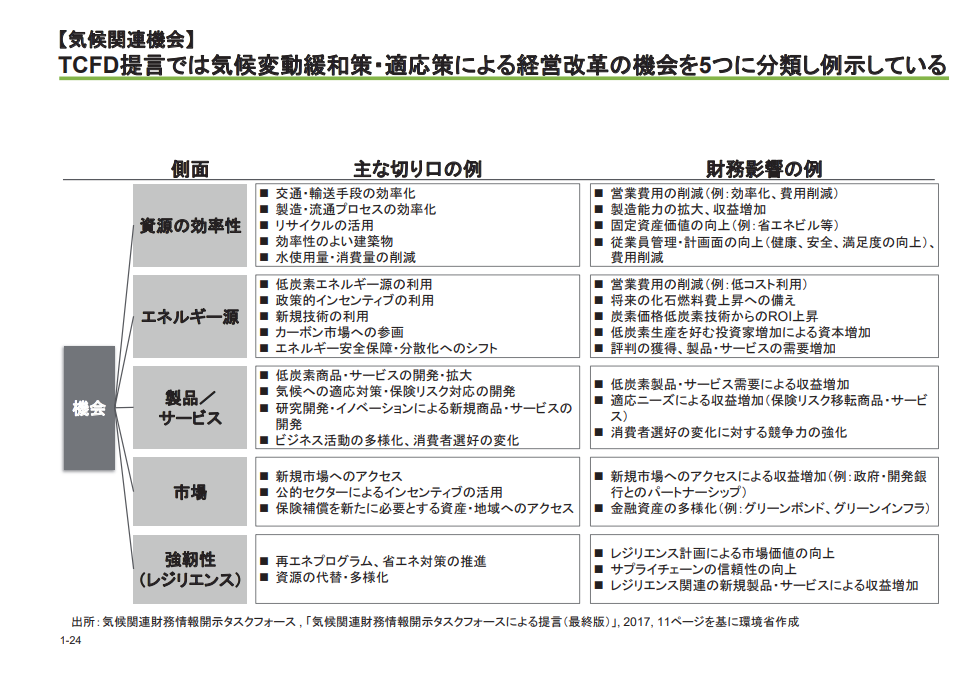

TCFD提言では気候変動緩和策もしくは適応における経営改革の機会を ①資源効率性 ②エネルギー源 ③製品/サービス ④市場 ⑤レジリエンス の5つに分類しています。それぞれの切り口とそれを通じた財務影響の例についてご説明します。

「機会」における5つの側面とそれぞれの具体的な内容について

同じく環境省[2]の資料においては、以下のようにそれぞれの機会における切り口と財務影響の例が記載されています。

例えば、製品/サービスにおける対策に関しては低炭素商品やサービス開発と拡大の取り組みにより、今後GHG排出の規制強化が考えられる中で低炭素商・サービスの需要が高まる可能性が考えられるということです。

また、強靭性に関しては再エネプログラムや省エネ対策の推進に取り組むことで、その企業の市場価値の向上に繋がるのではと考えられます。

リスクと機会洗い出しの方向性

上記でご説明したリスクと機会の洗い出しは、はじめて取り組む場合と2回目以降も継続して行う場合では洗い出しの方向性が異なります。環境省[2]の資料の記載内容を踏まえて、下記にご説明いたします。

はじめて取り組む場合

リスクと機会の洗い出しを始めるにあたり、下記項目を実行済みであることが前提となります。

- リスクと機会洗い出しの内容を社内で合意形成されているか。

- 事業部の協力を仰いでいるか。

- シナリオ分析の対象範囲・特定ができているか。

また、リスクと機会の洗い出し後に下記の項目を踏まえてリスクの重要度を評価する必要があります。

- セクター且つ自社において重要な気候関連のリスクが特定できている。

- また、リスクの具体的な影響も想定できている。

2回目以降で継続の場合

リスクと機会の洗い出しを2回目以降で継続的に行う際には、下記項目を踏まえて取り組むことを推奨します。

- 前回のシナリオ分析結果を経営層・担当部署の責任者が理解している。

- 事業部が実行主体を担うことができている。

- シナリオ分析の対象範囲・担当者(体制)が当初よりも広がっている。

また、リスクと機会の洗い出し後のリスク重要度評価においては第一回シナリオ分析後に投資家との対話を踏まえたことを前提として、下記項目を実行する必要があります。

- セクター、かつ自社にとって重要な気候関連のリスクが、より事業部や外部有識者の巻き込みによって具体化できている

- リスクの具体的な影響についても、 より事業部や外部有識者の巻き 込みによって具体化できている

以上のように、それぞれの段階の方向性を考慮しつつ、シナリオ分析のステップを踏む必要があります。そのため、上記の内容を意識して、自社でどういったアプローチをするべきか是非検討してみてください。

企業の事例を用いてご説明

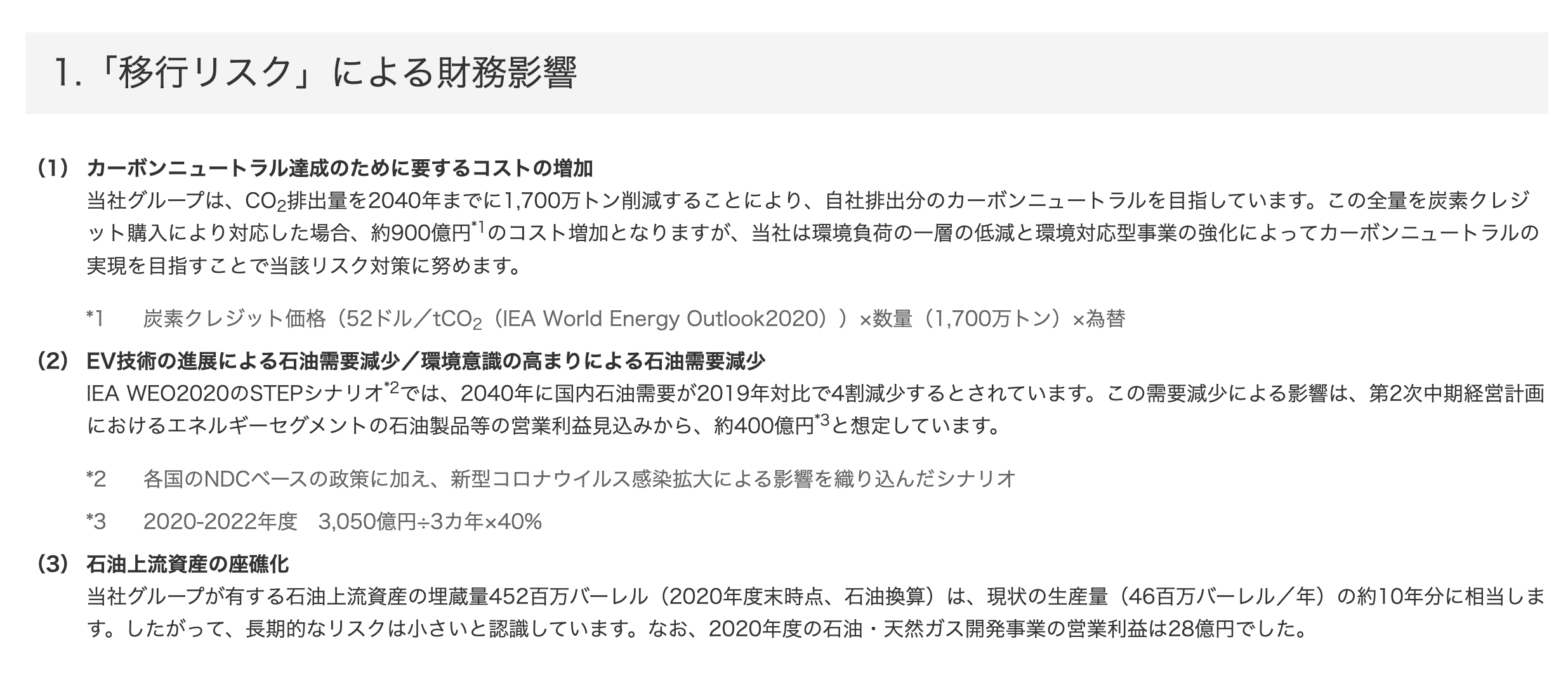

最後にENEOSホールディングスがHPで記載している気候変動におけるリスクと機会の内容を踏まえて、ご説明いたします。ENEOSホールディングスは、事業内容としてはエネルギー事業と石油・天然ガス開発事業、金属事業を主軸としている日本でもスーパーメジャーに匹敵する石油最大手企業です。2019年5月にTCFD提言への賛同・署名をし、情報開示の強化と充実に取り組んでいます。

ENEOSホールディングスの開示のポイント

ENEOSホールディングスのリスクと機会の洗い出しのポイントとしては2つあります。

1つ目に、環境意識の高まりが“石油需要の減少”に繋がる可能性があるということです。自動車などEV転換への動きが加速化する中で、石油を事業の主軸としている同社は売上に大きな打撃を受ける懸念があります。

2つ目に、“石油の代替品”となる新規事業参入です。先ほどのポイントの1つ目で触れた環境意識の高まりによる石油需要の減少への対応策として、新しい新規事業参入を考える必要があります。

以上を踏まえて、ENEOSホールディングスのリスクと機会の内容を一部抜粋して紹介致します。

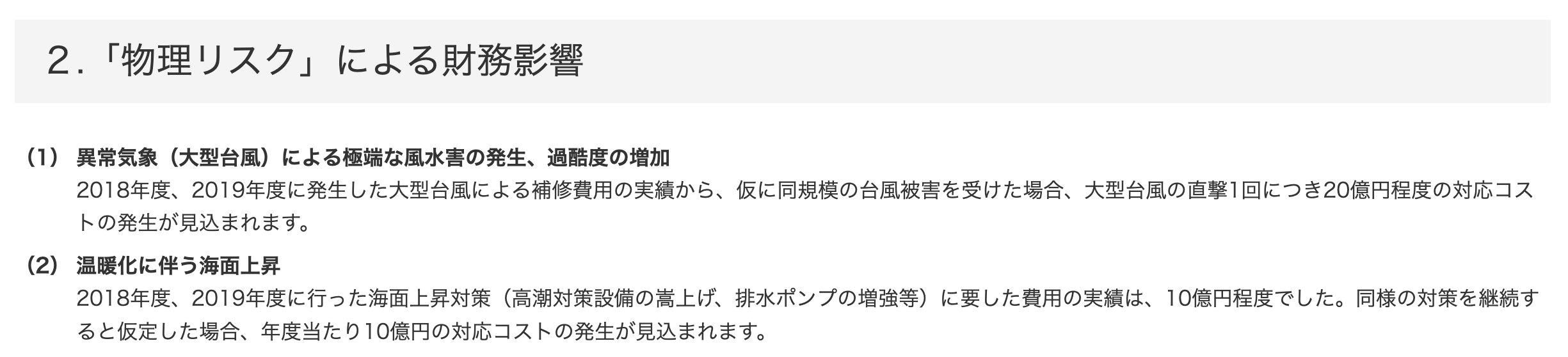

リスクと対応策(移行リスク、物理的リスク)

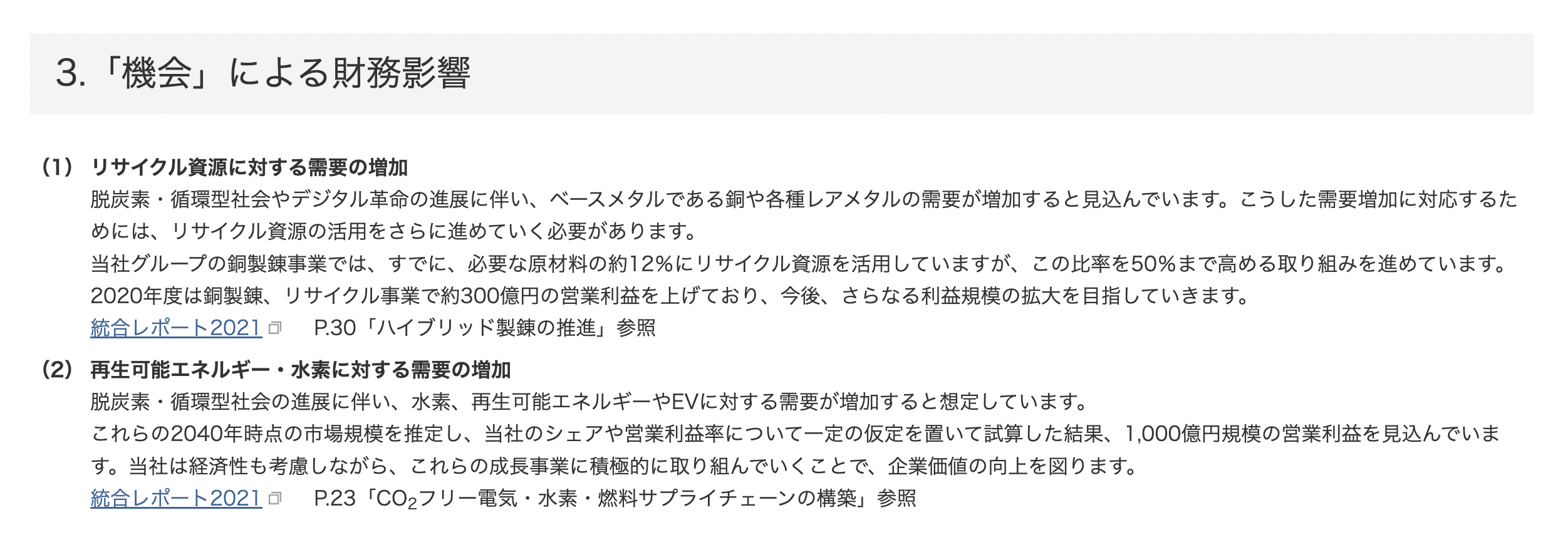

機会と対応策(製品サービス、市場の観点から)

まとめ

以上、この記事ではTCFDに関するおさらいと、TCFD開示の「戦略」におけるシナリオ分析のファーストステップで行う「リスクと機会」に関する説明と実際に洗い出しをする際の方向性について解説しました。

リスクと機会の洗い出しでは、より精度の高い開示を行うことを目指すのであれば自社にとって重要な気候関連のリスクと機会を他事業部の担当者の協力を仰ぎ、また経営層を巻き込み検討する必要があります。

次の記事はこちら

⇒TCFD開示のシナリオ分析における「世界観整理」とは?基本の考え方から開示例まで解説!〈シナリオ分析解説シリーズ〉 Part2

#TCFD#シナリオ分析

\ TCFD提言の基本を学ぶ!/

「なぜTCFDが求められるのか」から、「どんなプロセスで対応していけば良いのか」

までをご理解いただけます。

参考文献

[1]TCFDコンソーシアム(2022)「TCFDとは」Top | TCFDコンソーシアム (tcfd-consortium.jp)

[2]環境省(2021)「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイドver3.0」TCFDguide_ver3_0_J_2.pdf (env.go.jp)

[3]ENEOSホールディングス(2022)「気候変動のリスク/機会への対応(TCFD)」気候変動のリスク/機会への対応(TCFD)|環境|ENEOS REPORT ESGデータブック (eneos.co.jp)

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム