Last Updated on 2026年1月8日 by Moe Yamazaki

2024年からSHK制度が変わります。算定担当者は要チェック。

削減貢献量の基本情報から算定方法まで一通り理解できる、「削減貢献量(WBCSD)解説資料」

⇒資料をダウンロードする

SHK制度の概要

2006年から導入されているSHKですが、実は導入以来、算定対象活動や排出係数はあまり見直されてきませんでした。このたび事業者の排出の実態や最新の科学知見を反映すべく見直しが行われ、令和5年度・6年度から、新しくなったSHK制度が導入されます。

SHK制度の概要

そもそも正式名称を「温室効果ガス排出量算定・報告・公表制度」とするSHK制度とは、「地球温暖化対策の推進に関する法律」(温対法)に基づいて、一定量以上の温室効果ガスを排出する事業者に対して、国への排出量の算定・報告を義務付けるものです。報告された情報は、国が公表を行います。

SHK制度の目的

排出者自らが算定をすることで、1)自主取り組みのための基盤を確立し、2)情報の公表・可視化による国民・事業者全般の自主的取り組みの促進・気運の醸成をすることを目的としています。

SHK制度の算定・報告方法

基本的にSHK制度では、「基礎排出量」と「調整後排出量」を算定します。「基礎排出量」とは、自らの活動に伴い輩出したCO2・CH4・N2O・HCFs・PFCs・SF3の排出量を指します。「調整後排出量」とは、「基礎排出量」をもとに、クレジット等によって調整した排出量を指します。

詳細な算定方法及び報告方法は、法令・告知・マニュアルに規定があるので、適宜参照すると良いでしょう。

削減貢献量の基本情報から算定方法まで一通り理解できる、「削減貢献量(WBCSD)解説資料」

⇒資料をダウンロードする

令和5年報告分から適用されたSHK制度の変更点

令和5年報告分(令和5年4〜7月、特定輸送排出者は4〜6月)から、2点の変更が導入されました。

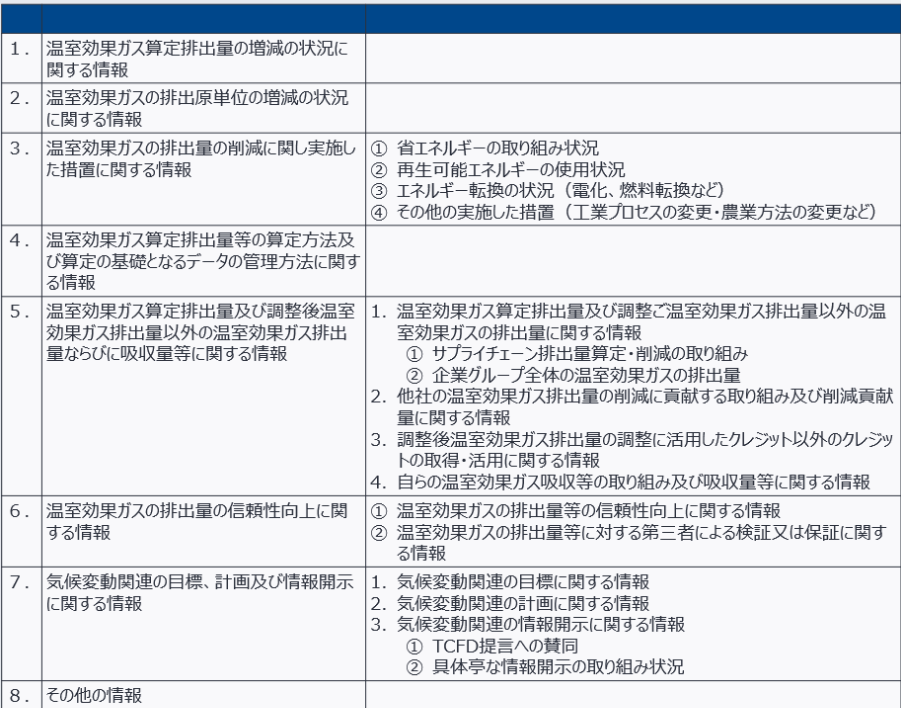

任意報告様式の改定

任意報告様式が改定されました。排出量増減の理由や排出量削減の取り組み内容といった既存の記載事項に加えて、次の項目が追加されました。

・サプライチェーン排出量算定

・削減の取り組み状況

・排出削減の目標・計画

…等

[記載項目]

任意報告を積極的に活用し、自社の脱炭素計画をレベルアップしていけるとよいでしょう。

バイオ炭の農地施用に由来するJ-クレジットの取り扱い

SHK制度の調整後排出量では、国内認証排出削減量としてJ-クレジットの活用が認められています。J-クレジットを取得した事業者はその分を自社の排出量から引くことができます。一方、移転した事業者は、その分を自社の排出量に加算しなければいけません。この操作は、排出削減効果のダブルカウントを防止するために行います。

[原則]

取得した事業者:取得した分だけ自らの排出量を控除できる。

移転した事業者:移転した分だけ自らの排出量に加算する。

しかし、バイオ炭の農地施用による排出削減効果は、当該農地施用を行った事業者が報告する排出量には反映されません。したがって、移転者した事業者がダブルカウントを避けるために自らの排出量にバイオ炭の農地施用に由来するJ-クレジットを加算する必要はなくなります。この加算を不要とする例外には、ほかに森林吸収に由来するJ-クレジットも該当します。

令和6年度報告から適用されるSHK制度の変更点

算定方法の変更

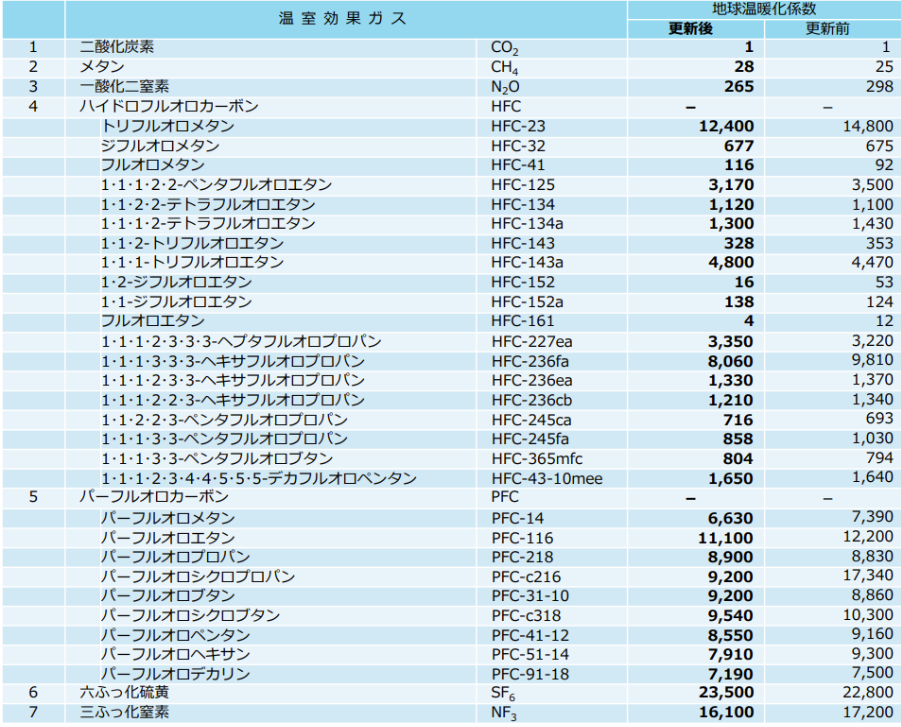

①算定対象活動・排出係数・地球温暖化係数の見直し

・地球温暖化係数

CO2換算に用いる地球温暖化係数(GWP)が更新されました。それに伴い、算定担当の方は算定用のエクセルやその他ツールの数値の見直し・更新を行うとよいでしょう。

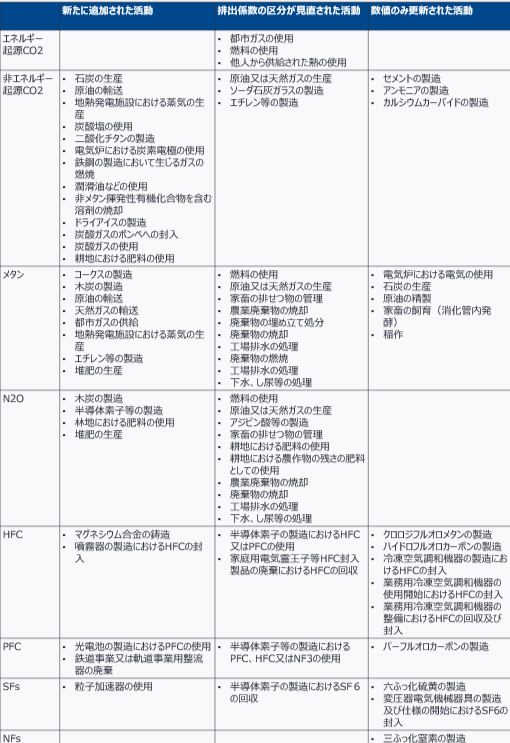

・算定対象活動

7ガスそれぞれの対象活動について、1)新たに算定対象に追加した活動、2)排出係数の区分を見直した活動、3)数値のみ更新した活動、の3つの観点からの変更がありました。変更に伴い、今まで目を向けていなかった活動も対象に入った可能性があるので、担当者の方は、7ガスそれぞれの追加された活動や、多くの企業が該当するHFCの変更項目を中心に確認・更新を行うとよいでしょう。

報告方法の見直し

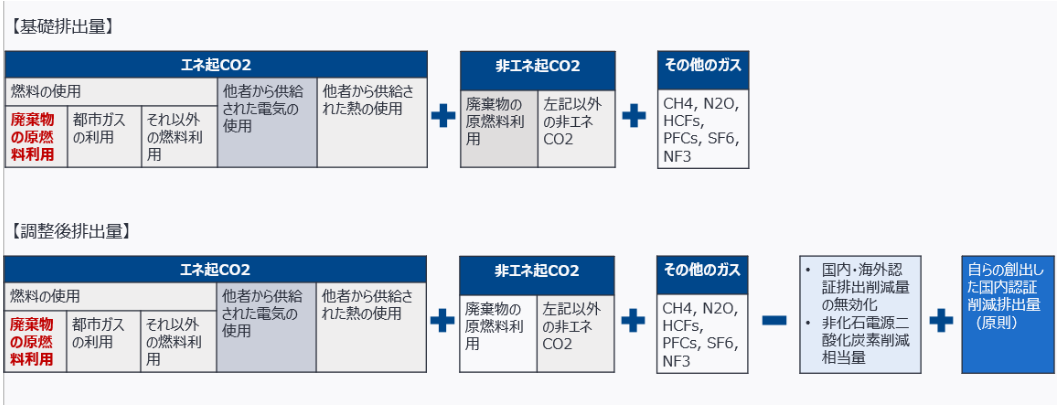

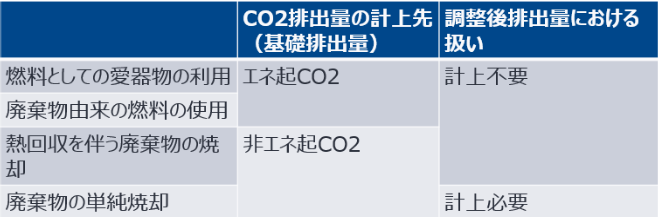

①廃棄物の原燃料使用の位置づけの変更

従来、廃棄物の燃料利用又は廃棄物燃料の使用により発生するCO2は非エネルギー起源CO2のみを対象としていました。しかし、令和4年の「エネルギーの使用の合理化および非化石エネルギーへの転換等に関する法律」の改正によって、廃棄物の燃料又は廃棄物燃料の使用により発生するCO2が、エネルギー起源CO2に位置づけられるようになりました。

エネ起CO2か非エネ起CO2かの判断に関しては、「廃棄物の焼却において燃料利用を主目的とする場合」と、「廃棄物由来の燃料を使用する場合」はエネ起CO2として計上することになります。一方「熱回収を伴う廃棄物の焼却」や「廃棄物の単純焼却」は、非エネ起CO2として扱います。

調整後排出量における扱いについて、「燃料としての廃棄物の利用」、「廃棄物由来の燃料を使用」、「熱回収を伴う廃棄物の焼却」は計上不要であるのに対し、「廃棄物の単純焼却」する場合は形状が必要になります。

②電気及び熱に係る証書の使用の上限の設定

温室効果ガス排出量の調整のために使用できる証書には、「電力に係る証書」と「熱に係る証書」の2種類があります。

電力に係る証書は、他人から供給された電気の使用に伴うCO2排出量の控除に使用できます。熱に係る証書は、他人から供給された熱の使用に伴うCO2排出量の控除に使用できます。

そして今回の改正で、証書を使用できる量に上限が設定されました。具体的には、電力に係る証書の使用上限量は、他人から供給された電気の使用に伴うCO2の排出量、熱に係る証書の使用上限量は他人から供給された熱の使用に伴うCO2の排出量になります。

③都市ガス及び熱の事業者別係数の導入

電気事業者と同様に、ガス事業者及び熱供給事業者についても基礎排出係数・調整後排出係数が導入されます。詳しい情報は今年の6月中に、料金メニュー別の排出係数も併せて、温室効果ガス排出算定・報告・公表制度のwebサイトにて公表されるので、適宜チェックしておくとよいでしょう。

削減貢献量の基本情報から算定方法まで一通り理解できる、「削減貢献量(WBCSD)解説資料」

⇒資料をダウンロードする

まとめ

令和5年度の改正では、計画等をより詳細に記述できる任意報告書の様式変更がありました。任意報告書の記入事項を参考に、自社の脱炭素計画をより精緻なものへとブラッシュアップしていけるとよいでしょう。

また、バイオ炭の農地施用に由来するJ-クレジットの扱いの変更がありました。変更に伴い、該当クレジットの移転者は算定時に加算不要であることを留意しておけるとよいかもしれません。

令和6年度の改正では、算定にかかわる数値や活動が全体的に見直されました。普段算定に使用しているエクセルやITツールのアップデートが行われているか、チェックしてみましょう。

また、廃棄物や、電気及び熱に係る証書に関する報告上の見直しも行われました。街頭活動を行っている企業は要チェックです。

最後に、都市ガス及び熱の事業者別係数の導入は決まっているものの、具体的な係数等は未発表です。6月をめどに、適宜確認するようにすると素早く対応できます。

このような算定対象活動及び排出係数の見直しは、今後5年に1度のペースで行われる予定です。長期目線での情報更新のチェックもできるよなおよいでしょう。[3],p16

また今回のカーボンクレジットの扱いなどをはじめとして、算定対象範囲や地理的範囲、排出係数、再エネ証書の取り扱いなど、GHGプロトコルとは制度上の違いもあり、Scope1,2の算定の際には注意が必要です。詳しい違いについて理解を深めたい方は、次のコラムにもぜひ目を通してみてください。

GHGプロトコルとSHK制度の違い:GXリーグにおけるSHK制度とは?GHGプロトコルとの違いを解説

GHGプロトコルとSHK制度における証書の取り扱い:再エネ電力証書の種類とその使用方法を解説

Scope1,2,3の算定方法とは?

【このホワイトペーパーに含まれる内容】

・Scope1,2,3の概要を説明

・Scope1,2,3算定のための具体的なプロセスをスコープごとに詳しく解説

・GHGプロトコルとISOの違いなどをQ&A形式でわかりやすく解説

参考文献

[1]環境省「令和5年報告分からのSHK制度の変更点等について」

[2]環境省「令和6年度報告からの 温室効果ガス排出量算定・報告・公表制度の変更点について」

[3]環境省「温室効果ガス排出量算定・報告・公表制度における算定方法検討会中間取りまとめ」