Last Updated on 2026年1月12日 by Sayaka Kudo

【気候変動関連用語がまるわかり!用語集はこちら】

CDPは、企業や公共団体の環境影響に関する情報開示と評価を行う、英国発の非政府組織です。気候変動・フォレスト・水セキュリティの3分野を軸に、企業の環境対応を体系的に可視化しています。本コラムでは、CDPの概要とともに、TCFDやIFRSなど他の開示枠組みとの関係性をわかりやすく解説します。

<サマリー>

・CDPは、企業や公共団体の環境影響を評価・情報公開のプラットフォームを運営する英国の非政府組織

・CDPは、気候変動、フォレスト、水セキュリティという三つの分野での評価・情報公開を行っている

・CDPの開示項目は他の開示枠組み(TCFDやIFRS)と関係している

CDP(気候変動質問書)の基本情報や回答メリット、ポイントを知る「CDP(気候変動質問書)入門資料」

⇒資料をダウンロードする

CDPはどんな組織?

CDP(Climate Disclosure Project) は、投資家、企業、国家、地域、都市の活動やそれに伴う環境影響を評価・情報公開するプラットフォームを運営する英国の非政府組織(NGO)です。

複雑化するCDPの全体像について体系的に理解を深めたい方はこちら!

→【2025年最新】CDPの全体像とよくあるQ&Aを合わせて解説

CDP情報開示することの企業側メリット

CDPが挙げている企業が情報開示を行うことで得られるメリットは以下の通りです。

・企業の評判の維持・改善

・企業競争力の強化

・これまでの環境関連取り組みの強調

・リスクと機会の発見

・規制への先回り対応

単なる評価ではなく、戦略構築の契機にも

CDPへの回答は単なる社会的評価の向上だけでなく、環境に関する戦略立案や事業方針の見直しにもつながります。企業が持続可能性を軸に競争力を高めるための起点として活用できる枠組みです。

CDP質問書の回答の流れ

CDPは、気候変動、フォレスト、水セキュリティという3つの分野において、企業や自治体などの情報開示と評価を行っています。ここでは企業に対する評価の流れについて簡単に紹介します。

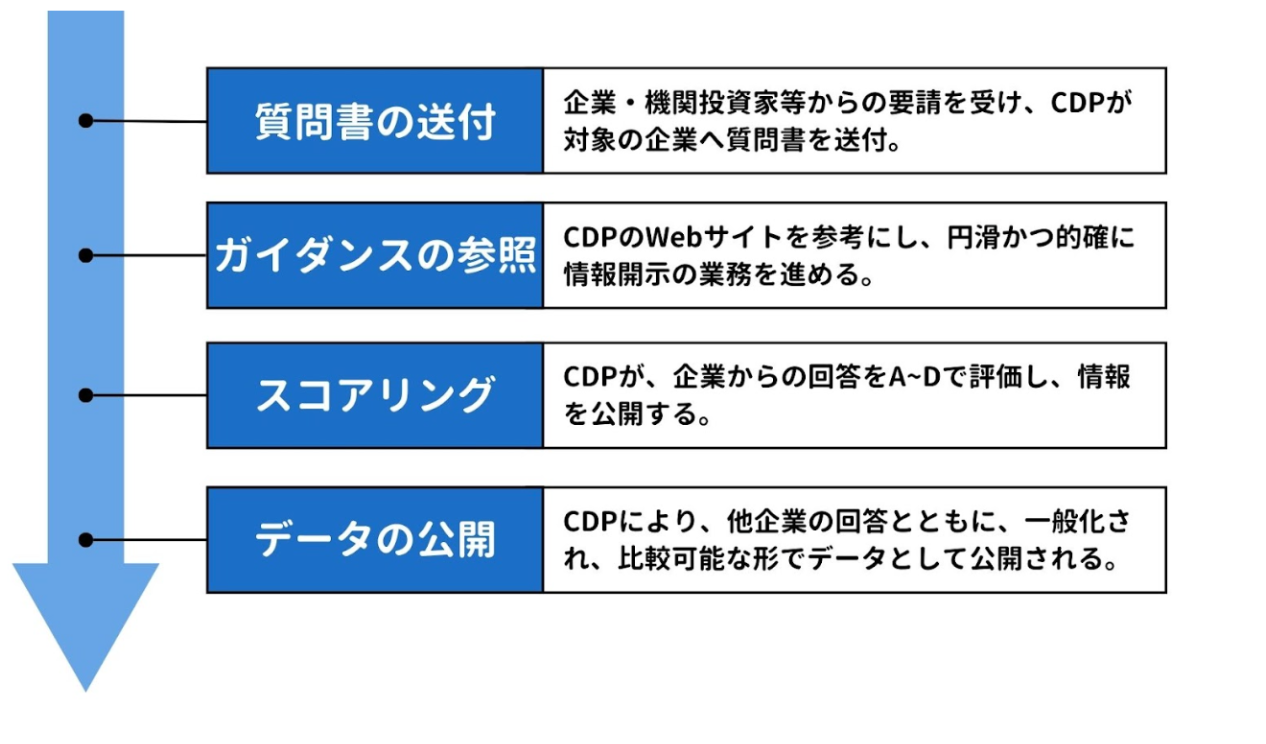

質問書の送付と企業の対応

1. 要請の発生

CDPは、機関投資家やサプライチェーンメンバーからの要請を受けて、その代表として企業に質問書を送付します。

2.企業の意思決定

企業は回答を拒否することも可能ですが、社会的評価が企業価値に直結するため、回答するインセンティブが生まれます。また、外部からの要請がなくても、企業が自主的に情報開示を行うことも可能です。

質問書への回答とCDPからの評価

回答の際には、CDPが準備しているガイダンス等を参考にすることができます。回答後には、CDPによってA~Dのランク分けがされます。A評価を受けた企業は「Aリスト企業」と呼ばれ、「Aリスト企業アワード」が年に一度開催されるなど、注目を集めることができます。また、回答結果は、他企業の回答結果と合わせてCDPのレポート等に用いられます。

CDPによる質問書の送付、企業評価、情報公開の流れ

他の開示枠組みであるSSBJ ・SBTi等との関係

SSBJ とは

SSBJ(日本サステナビリティ基準委員会:Sustainability Standards Board of Japan)は、サステナビリティ関連した開示すべき情報の項目を定めた日本独自の基準です。その項目は大きく、ガバナンス、戦略、リスク管理、指標と目標の4つで構成されてます。

SBTとは

SBT(Science Based Target)は、パリ協定の1.5℃目標ないし2℃目標に整合した企業の温室効果ガス削減目標の基準を定めたものです。SBT認定などの運営は、We Mean Business連合(企業や投資家の気候変動対策を推進する種々の団体が集まって運営しているプラットフォーム)の活動の一環として、CDPを含めた4つの団体によって行われています[4][5]。

その他の国際的枠組み

CDPが作成する質問書や評価基準は、国際的に認知された他の枠組みと整合性があります。前述の二つ以外にも、TNFD、RE100、IUCN、CEO Water Mandate、Accountability Frameworkなどの基準に整合したものとなっています。そのため、CDPの枠組みの中で高い評価を得る企業努力をすることは、その他の環境問題への対策やその情報公開に関する基準を満たすことに繋がります。

CDP(気候変動質問書)の基本情報や回答メリット、ポイントを知る「CDP(気候変動質問書)入門資料」

⇒資料をダウンロードする

まとめ

本コラムでは、CDP の概要と他の開示枠組みや国際標準との関係性を解説しました。CDPは、他の団体や枠組みと関係しながら企業の評価・情報開示を進めることで、環境問題への対策を推進しています。

気候変動などの持続可能性に関わる問題がさらに重視されていく中で、企業に対する影響力を持ち続けるため、今後も、CDPの活動への注目が必要です。

#CDP

CDP(気候変動質問書)とは?

【このホワイトペーパーに含まれる内容】

・CDPの概要やその取り組みについて説明

・気候変動質問書の基本情報や回答するメリット、デメリットを詳細に解説

・気候変動質問書のスコアリング基準と回答スケジュールについてわかりやすく解説

参考文献

[1] CDP 「CDP can support your environmental journey」(最終閲覧:2023年10月16日)

[2]CDP(2022)「[企業向け] CDP概要と回答の進め方」(最終閲覧:2023年10月16日)

[3]日本銀行「金融安定理事会(FSB)とは何ですか?」(最終閲覧:2023年10月16日)

[4]環境省・みずほリサーチ&テクノロジーズ(2022)「We Mean Businessについて」(最終閲覧:2023年10月16日)

[5]環境省・みずほリサーチ&テクノロジーズ(2022)「SBT(Science Based Target)について」(最終閲覧:2023年10月16日)

[6]CDP(2021) “ACCELERATING THE RATE OF CHANGE”(最終閲覧:2023年10月16日)

[7]CDP 「世界の大企業は、気候変動のビジネスチャンスを5兆米ドルと推定

従来の予測の2倍に」(最終閲覧:2025年3月3日)

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム