Last Updated on 2026年1月8日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

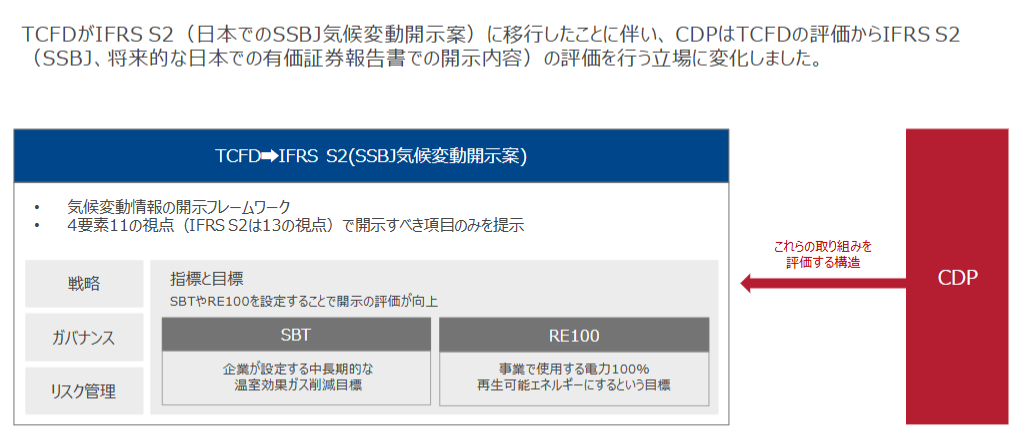

CDP質問書2024ではいくつかの変更点が公開されました。これに伴い、企業は更新された部分に順次対応していく必要があります。本コラムでは、更新された質問書間の統合や国際フレームワークとの整合性について解説します。

<サマリー>

・CDPは、気候変動・森林・水セキュリティの3つの質問書の統合を試みている

・CDPは、IFRS S2、ESRSやTNFDなどの他のフレームワークや基準との整合性の強化を試みている

より実用的なモジュールの概要やスコアリング基準の変更点の詳細はこちら!

→CDP 2024年度の押さえておくべき変更点とは?【Part 2】

複雑化するCDPの全体像について体系的に理解を深めたい方はこちら!

→CDPの全体像をわかりやすく解説

CDP質問書 -2024年の主な変更点について

変更の背景

環境関連情報開示プラットフォームを運営する組織であるCDPは、2021年~2025年の戦略として、1.5℃かつネイチャーポジティブなシナリオに沿った企業・金融市場の移行のサポートを掲げており、2024年度の様々な変更もこうした戦略を背景に起きています。

具体的な変更点は大きく二つ挙げられます。

一つ目は、気候変動、水セキュリティ、森林3つの質問書の統合が予定されています。この統合によって、企業は環境テーマを横断して、包括的に情報開示をすることができます。同時に、複数のテーマにまたがっていた同一の質問の重複がなくなり、ユーザーエクスペリエンスの向上が見込まれるでしょう。

二つ目は、IFRS S2を筆頭に、ESRSやTNFDなどのフレームワークや基準との整合性も強化される予定です。これらの整合性強化によって、企業の開示の負担が軽減され、様々な市場で幅広く受け入れられる開示として回答を進められるようになるでしょう。

その他では、金融サービス向け質問書、及び中小企業向け質問書についても言及されています。

CDP(気候変動質問書)の基本情報や回答メリット、ポイントを知る「CDP(気候変動質問書)入門資料」

⇒資料をダウンロードする

変更点1:CDPの3つの質問書(気候変動・森林・水セキュリティ)の統合

質問書の統合の背景

IPCC(気候変動に関する政府間パネル)やIPBES(生物多様性及び生態系サービスに関する政府間科学政策プラットフォーム)は、気候変動と自然破壊は同時にかつ同程度に対処しなければならない課題という認識を持っています。

こうした状況の中で、CDPでも3つの質問書の統合を通じて該当企業に対し、すなわち環境テーマ横断的な、包括的かつバランスの取れた評価と管理、そして開示の奨励を強めています。具体的には、自然環境保全に関わる土地の利用や生物多様性、社会-エコシステム全体の評価と管理に関して聞かれるようになります。

また、これらのテーマの評価と管理に関して、これまではリスクと機会の特定評価が重要視されていましたが、2024年度からは各テーマに関する環境的な依存関係および 影響度も答えるような質問の設計になるでしょう。そのため、森林・水・生物多様性に関する優先地域の特定を行う際は、TNFDのフレームワークをベースとする必要も出てきます。

さらに、当該企業は、支配力の及ぶ事業体のみならず、バリューチェーン全体に関する知識を持ち、可視性を高めることも求められています。

スコアリングフレームワークへの影響

気候変動・森林・水セキュリティの質問書は統合されますが、スコアは各テーマ別々に与えられます。生物多様性と、プラスチックは2024年も採点対象外になりました。

なお、質問書の変更に合わせてスコアリングメソドロジーも見直されていますが、大きな変更は見込まれないだろうとCDPは示唆しています[1]。

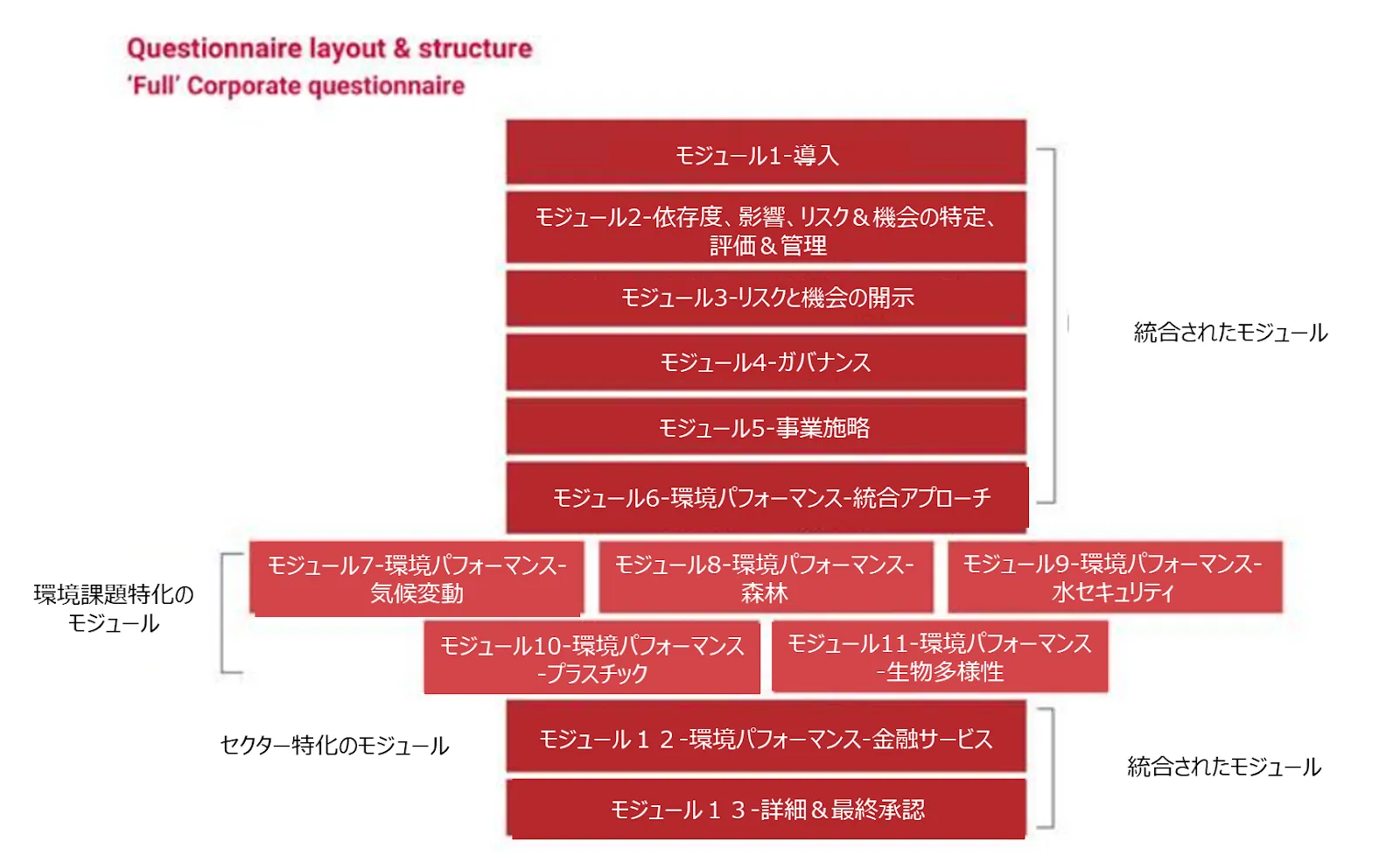

質問書の構成への影響

2024年からの質問書の構成は次の図のような形になります。

このように、各環境テーマに特有なセクションや質問を含む「環境パフォーマンス」を除いた、すべてのモジュールが統合されます。

設問のサンプル

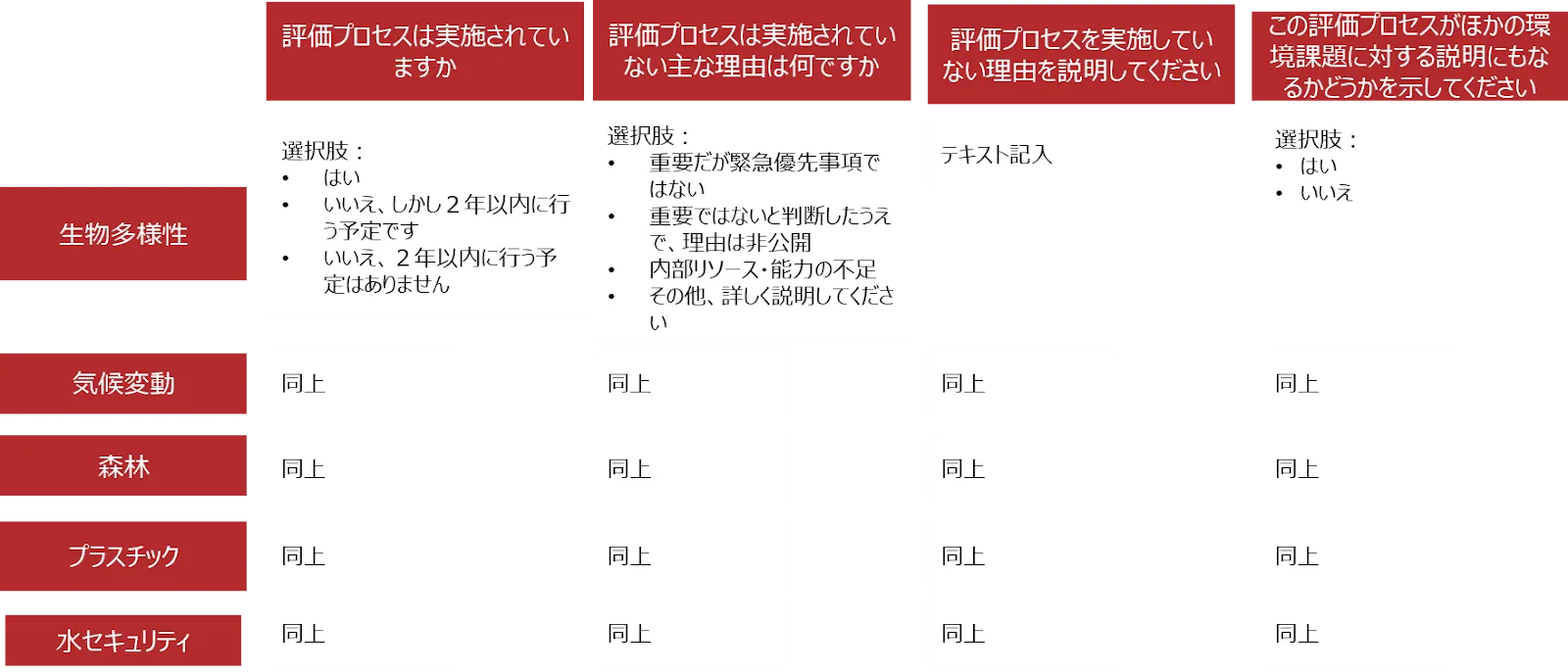

ここでは2つの設問構成を例示します。

例1

一つの表の中で、各列で当該企業が求められるすべてのテーマについて質問されるケースです。

複数のテーマにわたって同じ答えを適用する場合、データをコピー&ペーストできる機能のおかげで、重複回答の負担を最小化できます。

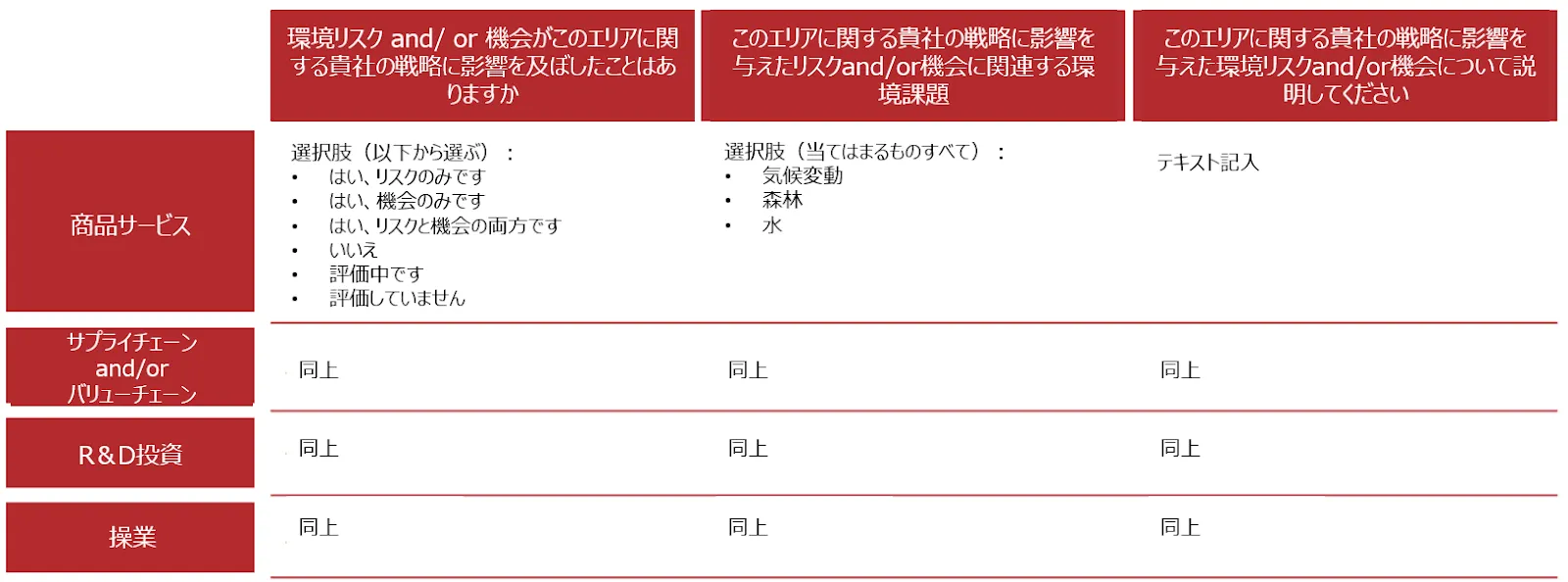

例2

コアクエスチョンに回答し、どのテーマを適用するかドロップダウンリストから選ぶことで、複数の環境課題に関する情報の記述を一つの列で済ますことができます。

各該当企業へのテーマ割り当ての方法とは

ここまでお読みになった方の中には、今年の回答は気候変動・水セキュリティ・森林の3つすべてを回答しなくてはいけないのかと心配になっている方もいらっしゃるかもしれません。しかしその心配はいりません。

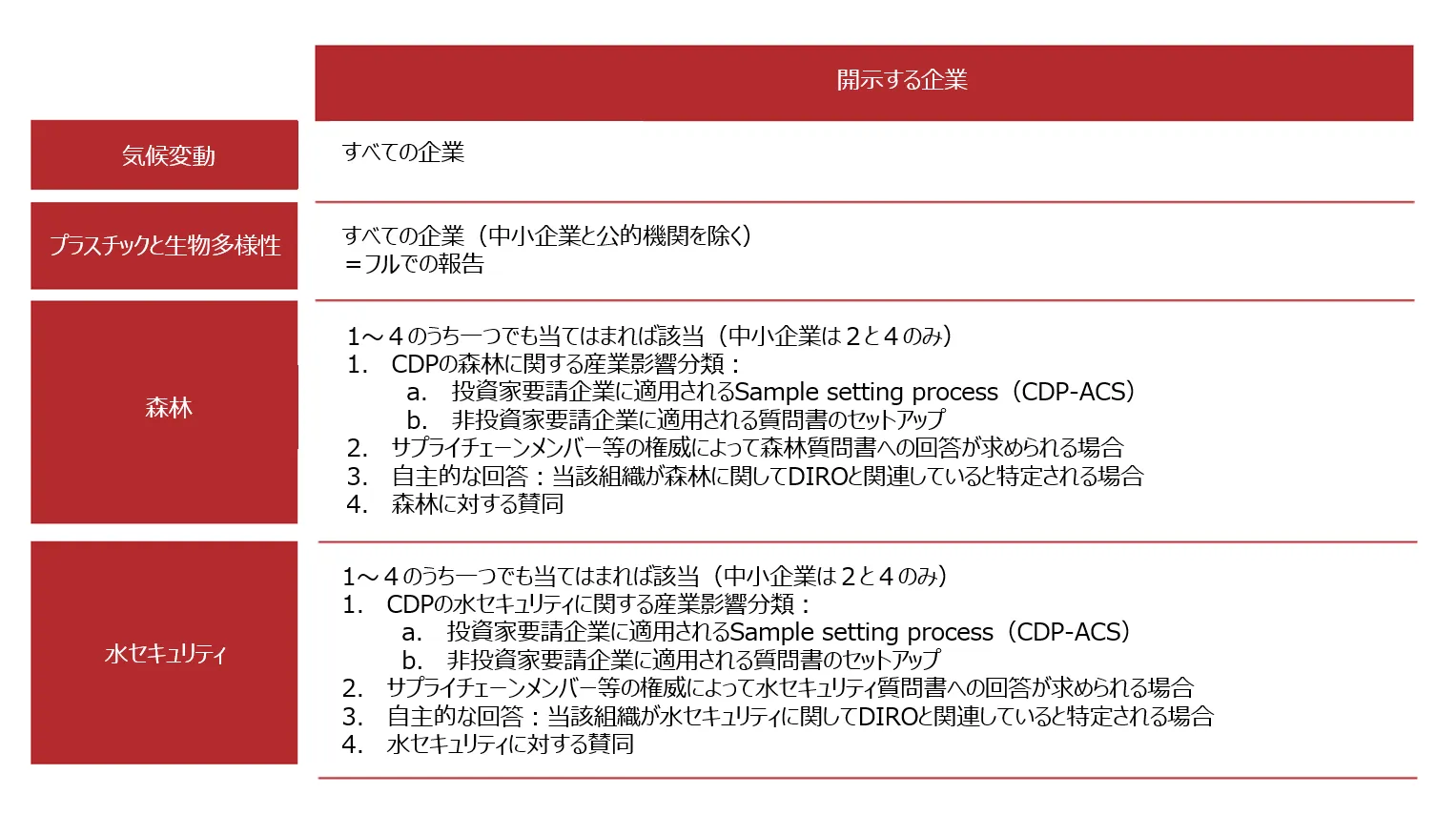

各テーマの割り当て基準

([1]をもとに弊社作成)

上の図をご覧いただくと、気候変動質問書はすべての該当企業に適用されます。

一方、森林と水セキュリティの質問書は、ベースとして次に解説するthe CDP Activity Classification System (ACS) methodologyによって各テーマと当該企業活動との関係度合いが測定され、その結果によって送られてくるテーマの数が決まります。

その上で、サプライチェーンメンバー、銀行やプライベートマーケット投資家による追加、や該当企業自身の選択によって、回答テーマが増える場合があります。

その他、従来通り自主的に回答を選択する事も可能です。

森林や水セキュリティに対して賛同を示した場合も回答対象となります。

割り当てに使用されるCDP-ACS

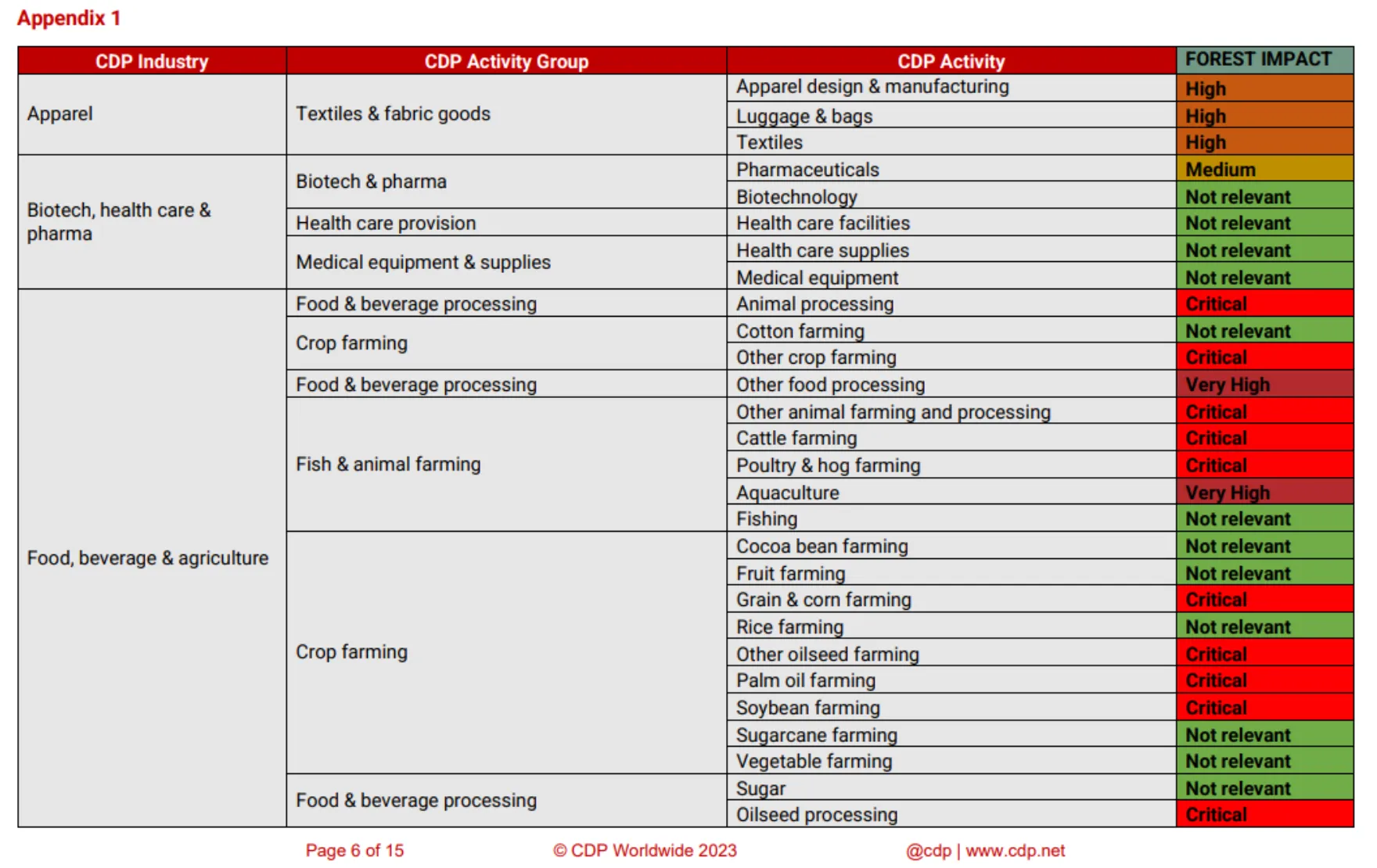

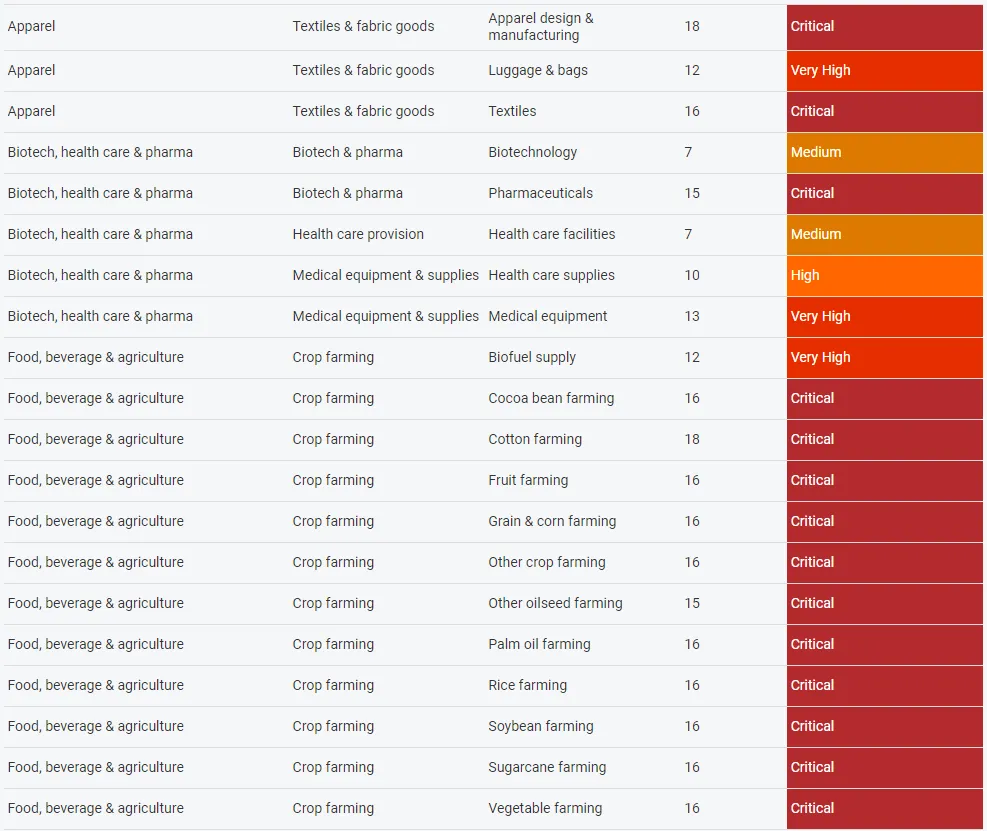

前述の通り、森林と水セキュリティの質問書が送られてくるか否かは、the CDP Activity Classification System (ACS) methodologyというCDP独自のアプローチによって、CDP Activityに応じて決められます。

各業界ごとのActiviy Groupの森林に対する影響度合いの評価はCDP’s Forests SampleのAppendix1に一覧となってまとまっています。

各Activiy Groupの水セキュリティに対する影響度合いの評価はCDPのWater Watch toolのページから確認できます。

なお、過去の回答時に森林や水セキュリティに関する回答をすでに求められたことのある企業は、2024年度の質問書にもそれらのテーマが適用される可能性が高いです。

すでにCDPに回答したことのある企業は、ベンチマーク企業や、スコアリング結果報告書に掲載されている、同じActivity groupに属する企業でA評価を得ている企業に対して前年度に送られてきている質問書の種類を確認することで、今年送付されてくる質問書を予想することができるでしょう。

このCDP-ACSの整備に伴う大きな特徴として、今まではサプライチェーンメンバー、銀行やプライベートマーケット投資家が回答要請先の企業に対してどのテーマに回答するかを特定することができましたが、今後このCDP-ACSメソドロジーがすべての企業に適用されることが挙げられます。

ただし、CDPサプライチェーンメンバー、銀行、プライベートマーケット投資家が重要だと判断した場合は、CDP-ACSで決定したテーマに追加する形で回答してほしいテーマを指定することができます。

そのほか該当企業が、森林や水セキュリティに関して依存や影響、リスクと機会を特定しているかどうかという質問に対して「はい」を選んだ場合、森林や水セキュリティに関する質問が表示されるようになります。これにより、当該企業自身がマテリアリティがあると考えているテーマを開示することができ、投資からステークホルダーはより適切な情報開示にアクセスできるようになります。

なお、回答は全体として「公開」か「非公開」かを選べます。つまり「気候変動」と「水」が送られてきた企業は、「気候変動」を「公開」し、「水」を「非公開」にするという選択はできず、「気候変動」と「水」の両方を「公開」するか「非公開」にするかを選ぶことになります。

ただし、サプライチェーンメンバーからの要請に従って回答された内容は「非公開」となります。(原文:…except for the content specific to supply chain member requests, which remains private. ([1]p12))

CDP(気候変動質問書)の基本情報や回答メリット、ポイントを知る「CDP(気候変動質問書)入門資料」

⇒資料をダウンロードする

森林・プラスチック・生物多様性に関して

森林質問書の変更点

森林スコアの構成は次の2要素から成り立っています。

- コモディティ・ドリブン(商品産物由来)ではない、すべての質問に対する回答に対する総合ポイントによるスコア

- コモディティ特化の質問の合計ポイントによるスコア(当該企業が開示する商業産物への依存度や利用を反映したウェイト付けがされます)

上記の通り、いくつかの質問に関して、適切かつ重要な部分は維持しつつ、コモディティドリブンのデータポイントが、土地利用や土地利用の変化といった土地関連の視点からリフレームされています。

今後CDPは、森林伐採と自然生態系の転換の撲滅を意味するDeforestation and Conversion Free (DCF)の達成を目指し、DCFボリュームに関する質問内容を強化していく方針だといいます。つまり、企業がコモディティ・サプライチェーンにおける森林伐採や自然生態系の転換に対してアクションを起こすことを促進するため、これまでは森林伐採にフォーカスを当てた質問で構成されていましたが、今後は自然生態系の転換に関する質問も増えていく事が予定されています。

次に、プラスチックと生物多様性の言及点について解説しますが、2024年は両方とも採点されません。

プラスチック

プラスチックは水セキュリティと深く関係していますが、それだけでなく環境課題に幅広く関わっています。従って、2024年はSMEsと公的機関を除き、すべての企業に対してベーシックなデータポイントが表示されます。プラスチックのインパクトが大きな企業には、より多くの質問が表示されます。

2024年から、プラスチックの活動の特定範囲は、「生産・商品化」から、「廃棄物または/および水マネジメント活動の展望」や「プラスチック関連活動のための金融商品・サービスの提供」にまで拡大されます。これにより将来的にはバリューチェーン全体にプラスチック関連の指標が広がっていくでしょう。

生物多様性

生物多様性の質問はこれまでも気候変動の質問書で聞かれてきました。CDPは生物多様性と気候変動及びその他の自然関係課題とのかかわりを認識しており、SMEsと公的機関を除くすべての企業に対してベーシックなデータポイントが表示されます。

CDP(気候変動質問書)の基本情報や回答メリット、ポイントを知る「CDP(気候変動質問書)入門資料」

⇒資料をダウンロードする

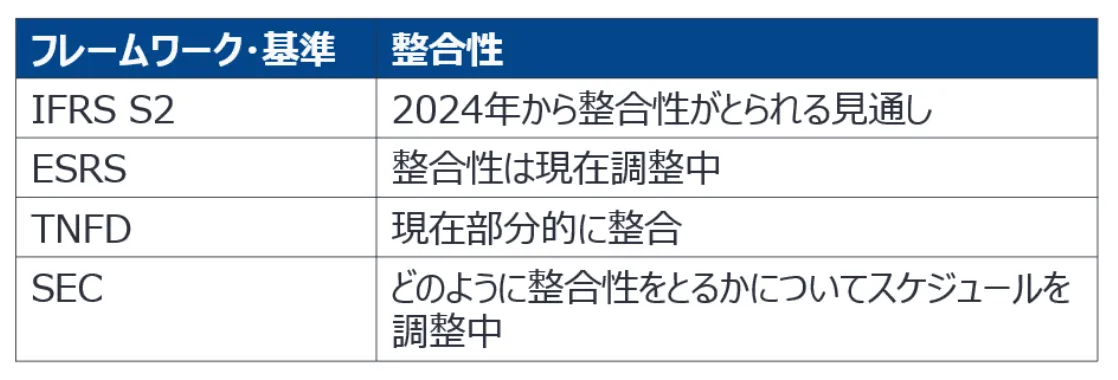

変更点2:国際フレームワーク・基準との整合性の強化

各フレームワークとの整合度合い

IFRS S2を筆頭に、ESRSやTNFDなどのフレームワークや基準との整合性も強化される予定です。

こうした整合の強化によって、開示を行う企業はCDP回答書の作成を通して幅広い市場が要請する開示基準に対応できるようになります。

その他のセクター・企業サイズ特化の質問書

金融サービス企業向け質問書

金融サービス企業に対しては、3つのタイプの質問で構成された質問書が提示されます。

- すべてのセクターに対して表示される質問

- 金融サービスに特化した詳細なデータポイントが追加された、すべてのセクターに対して表示される質問

- 金融セクター特有の質問

また、金融サービスセクターへの質問書でも、関連する場所では、採点対象外の生物多様性やプラスチックのデータポイントが表示されます。

このような質問書の統合も重要な変更点ではありますが、IFRS S2やEXタクソノミーを筆頭とした基準との整合性の強化も金融セクターの企業にとっては重要なファクターとなっています。

例えば、Glasgow Financial Alliance for Net Zero (GFANZ) や、Partnership for Carbon Accounting Financials (PCAF) との整合性について、CDPは次のように言及しています。

(Glasgow Financial Alliance for Net Zero)GFANZとの整合性

2024年の質問書のアップデートは、金融機関が、GFANZ セクター特化アライアンスに対するネットゼロコミットメントや、Investor Agenda Investor Climate Action Plans (ICAPs)フレームワーク、GFANZ による金融機関に対する自主的な移行計画の推奨とガイダンスらに照らし合わせたとき、進捗を開示するための適切な開示メカニズムを持つことを確かにするものです。

Partnership for Carbon Accounting Financials (PCAF)

2023年のCDP質問書はすでにPCAF’s Global GHG Accounting and Reporting Standardと整合しており、金融機関は本基準と互換性のある方法でポートフォリオ排出量を開示することができました。2024年はさらなる整合性が見込まれます。

中小企業向け質問書

CDPは過去、SME Climate Disclosure FrameworkやSME Climate Hubs、そしてCDP独自のPrivate Markets 2023 CDP SME questionnaireパイロットを通して、環境負荷の測定やアクションを支えてきました。

2024 CDP中小企業向け質問書は、中小企業にこれらの協働やパイロットを通して、よりよく、より特化した開示ルートを提示します。

簡易版質問書とPrivate Markets CDP中小企業向け 質問書は、この2024 CDP SME質問書へと置き換えられることになります。

組織のサイズに合った、一貫性のあるシンプルな質問書を通して、中小企業の回答エクスペリエンスの向上が見込まれます。中小企業の現在の成熟レベルに柔軟に対応しており、中小企業は知識の構築やアクションにつながる開示に集中できます。

一貫性のため、CDP中小企業向け質問書の構成は完全版と整合しています。しかし中小企業向け質問書はより少ない質問とデータポイント、簡易化されたフォーマットとブラッシュアップされたガイダンスで構成されており、中小企業の開示の負担は軽減されるでしょう。

2024年の中小企業向け質問書は気候変動にフォーカスしており、セクター特有の質問やデータポイントはありません。

CDPは、中小企業向け将来的にはほかの環境トピックにも範囲を広げていく意向を示しています。その間、少なくとも目の前の2024年は気候以外のテーマとデータの連続性を保つため、これまでの簡易版質問書に含まれていたようないくつかの主要な森林・水セキュリティに関するデータポイントが含まれることになります。

回答に向けた流れについてさらに詳しい解説を読みたい方はこちら!

→CDP2024総合質問書の回答に向けた流れを解説

まとめ

本コラムでは、CDP2024質問書の主な変更点を解説しました。CDPは3つの質問書を統合することで、環境テーマ横断的な、包括的かつバランスの取れた評価と管理、開示を奨励し、同時に複数のテーマにまたがっていた同一の質問の重複を解消することで、ユーザーエクスペリエンスの向上を目指しています。ただし、気候変動・水セキュリティ・森林の3つすべてに回答する必要はなく、CDP-ACSメソドロジーによる診断をベースに、サプライチェーンメンバー等からの要請や当該企業自身の選択によって追加的に、該当テーマに回答していくことになります。

本記事の第二弾では各モジュールの概要や、スコアリング基準の変更点を説明しています。

→CDP 2024年度の押さえておくべき変更点とは?【Part 2】

#CDP #2024

CDP(気候変動質問書)とは?

【このホワイトペーパーに含まれる内容】

・CDPの概要やその取り組みについて説明

・気候変動質問書の基本情報や回答するメリット、デメリットを詳細に解説

・気候変動質問書のスコアリング基準と回答スケジュールについてわかりやすく解説

参考文献

[1] CDP「Corporate Disclosure Framework Key Changes for2024 」

[2]CDP「CDP’s Forests Sample」

[3]CDP「Water Watch」

[4]CDP「SUPPLIER SELECTION CDP supply chain member guide for selecting

suppliers in 2024」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム