Last Updated on 2026年1月29日 by Sayaka Kudo

【気候変動関連用語がまるわかり!用語集はこちら】

「スコープ3」は、スコープ1(自社による直接排出)、スコープ2(購入した電気や熱の使用に伴う間接排出)を除いたサプライチェーン全体や製品利用・廃棄に伴う温室効果ガス排出を指します。スコープ1・2は法規制による報告義務もあり算定の基盤が整っていますが、スコープ3は初めて取り組む企業が多く、特に購入品や物流、利用・廃棄のカテゴリはデータ収集が難しいため、仮定に基づく算定やコンサル支援の活用が一般的です。

本コラムでは、スコープ3における算定による排出量削減方法と実排出量の削減方法について解説します。

関連資料:「Scope3の削減方法とは?WP」

⇒資料をダウンロードする

関連記事はこちら!

⇒スコープ3(scope3)カテゴリ1の削減方法とは?企業事例から見る取引先との協働方法

スコープ1,2,3それぞれについて詳しく知りたい方はこちら!

⇒スコープ1,2,3とは?各スコープの詳細から、温室効果ガス排出量の算定方法まで解説 – リクロマ株式会社

スコープ3の算定による削減方法

スコープ3の温室効果ガス排出量削減には、大きく分けて2つの方法があります。「算定式の精緻化」と「排出原単位の改善」です。

スコープ3の算定方法

スコープ3の基本的な温室効果ガス排出量は、「活動量」×「排出原単位」という掛け算で算定されます。

「活動量」とは、事業者の活動規模の量を指します。例えば、電気の使用量、貨物の輸送量、廃棄物の処理量、各種取引金額などが該当します[1]。

「排出原単位」とは、活動量あたりの温室効果ガス排出量を指します。つまり、一定量の燃料を燃やしたり、一定量の生産物をつくるために排出される温室効果ガスの量のことです。燃料やエネルギー、製品ごとに排出原単位は異なり、多くの場合では、算定にあたり省庁や自治体が定めた基準値を使います。

(1) 算定式の精緻化

削減方法の一つは、「活動量」×「排出原単位」の基本的な算定式に因数(さらなる係数)を増やすことによる、算定式の精緻化です。削減取り組みが可能な因数を増やすことによって、それぞれの因数における削減努力の反映が可能となります。

例えば、住友林業では、基本の算定式に「物量のうち自社ではなく委託先が排出した物量の割合」を変数として増やし、算定式を精緻化することによってスコープ3における排出量を削減しています[2]。

(2) 排出原単位の改善

別の削減方法のは、排出原単位の改善です。これは、現在設定している排出原単位を、より実態に即した原単位や、サプライヤーから取得した原単位に切り替える取り組みです。

例えば、排出原単位を金額ベースから重量ベースにすることによってより正確な算定を行ったり、お取引先の温室効果ガス排出量を算定式に算入させることで、より自社における削減努力を反映しやすくなります。

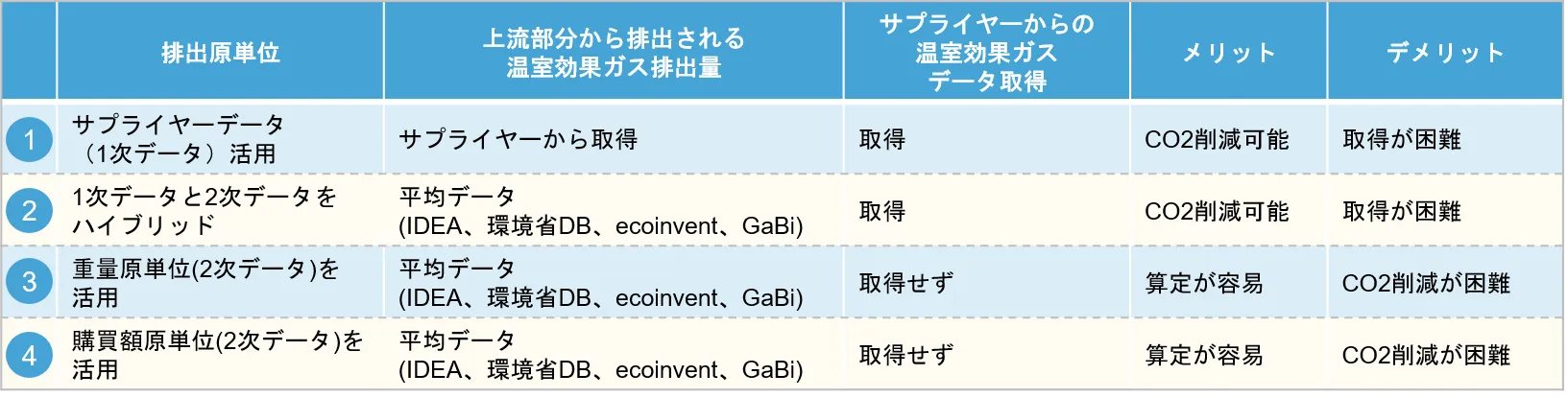

排出原単位は、以下のようの分類することができます。

「1次データ」とは、サプライヤーから直接取得したデータを指し、「2次データ」とは日本最大の環境負荷物質データベースであるIDEA(Inventory Database for Environmental Analysis)や環境省データベースなど、サプライヤー以外から取得したデータを指します。

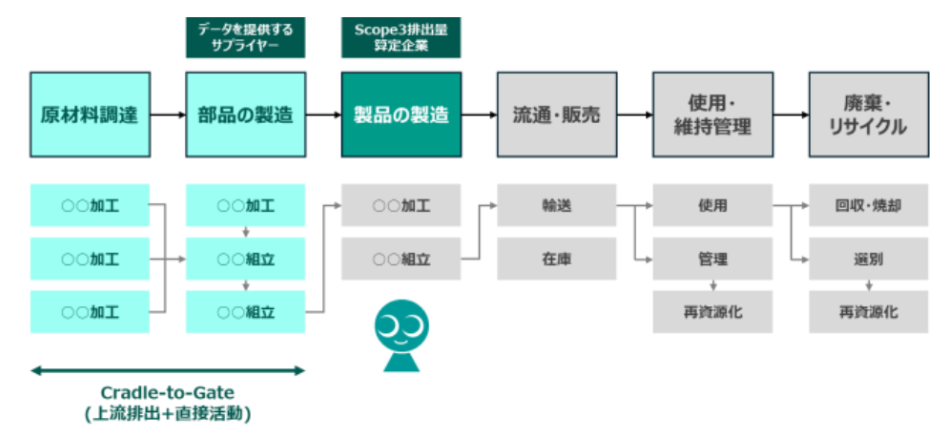

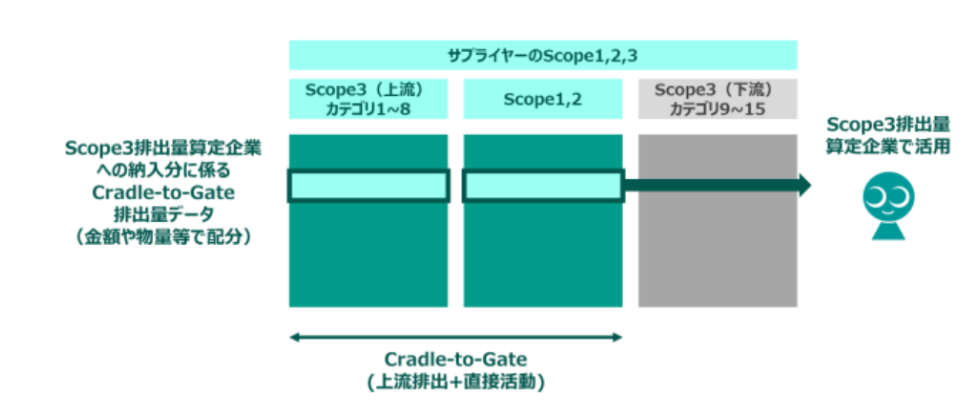

排出源単位を1次データにする

ほとんどの企業が上記図の③か④の、サプライヤーから温室効果ガスのデータを取得しない方法を使って温室効果ガス排出量を算定しています。この方法だと、算定自体が容易であるためです。

しかし、排出原単位に2次データを活用する③、④の方法を用いる場合、原単位が国などが指定したものに固定されてしまいます。その場合、温室効果ガスを減らすためにはサプライチェーン上での物品を減らしていくことが必要となり、物品を減らすことは経済活動を縮小することを意味するため、経済活動と温室効果ガスの削減の両方は困難となります。

そこで、排出原単位に2次データを用いる③、④の算出方法から、1次データを用いる①、②へと算定方法を移していく必要があります。サプライヤーからの温室効果ガスデータ(1次データ)の取得は困難ではあるものの、一次データを用いれば、サプライチェーン上の物品を減らさないままで、温室効果ガスを削減することが可能となります。

1次データの組み込み方法に関しては、製品別カーボンフットプリント(製品別)や企業別排出原単位(組織別)をサプライヤーから取集し、自社のScope3に反映させます。全ての1次データ取得が難しい場合でも、一部を1次データとする②のハイブリッドの方法にすることでも温室効果ガス削減が見込まれます。

注意点

スコープ3の算定式や算定方法は変更することが可能です。しかし、変更する際は必ずその旨を追記することが求められているため、注意が必要です。GHGプロトコルをみると、「排出量を長期にわたって追跡できるようにすること。また、報告原則を変更する際には、そのことに明確に言及し、継続的で意味のある比較を可能としなければならない。」と定められています[3]。スコープ3の算定式、算定方法を変更した場合は必ず変更した旨を明記することを忘れないようにしましょう。

スコープ3の実排出量の削減方法

算定式の精緻化や排出原単位の改善によって排出量が減るわけではありません。重要なのは、データを置き換えた後にサプライヤーと対話し、実際の改善活動につなげることです。

サプライヤーエンゲージメントの重要性

Scope3削減の核心はサプライヤーエンゲージメントにあり、例えば企業別排出原単位や製品別カーボンフットプリントを用いることによって、どの領域で改善可能かを可視化し、具体的な削減策へ落とし込むことが求められます。

炭素クレジット活用への動き

炭素クレジットとは、企業の排出削減努力だけでは削減しきれない温室効果ガスについて、温室効果ガスを吸収する組織団体等と排出枠を取引することができる制度のことです。炭素クレジットを活用して、スコープ3のみなし排出量を削減することができます。実際、ボランタリー炭素クレジット普及に向けて自主的炭素市場拡大タスクフォース(TSVCM)といった国際的イニシアチブが立ち上がり始めています。世界の潮流として、クレジットを用いたスコープ3の削減は可能となる流れができつつあり、今後の動きが注目されます。

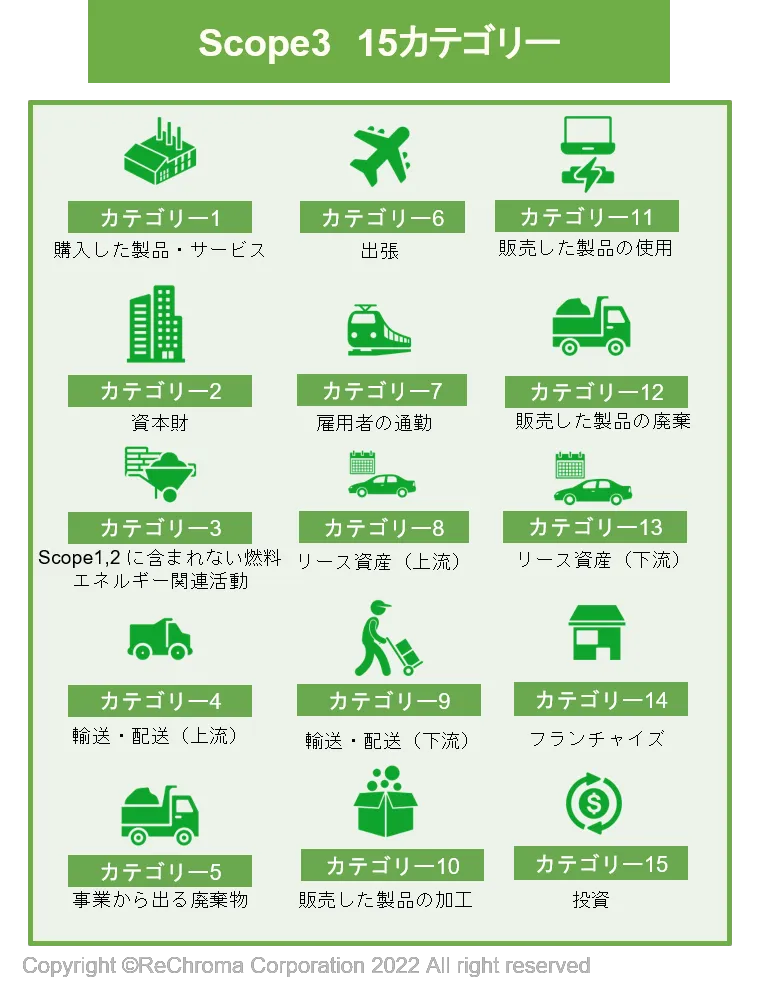

カテゴリーごとの削減施策

スコープ3は15のカテゴリーに分かれています。その中でも多くの企業で削減に対する取り組みが進んでいるカテゴリーをピックアップして解説します。

カテゴリ1「購入した製品・サービス」

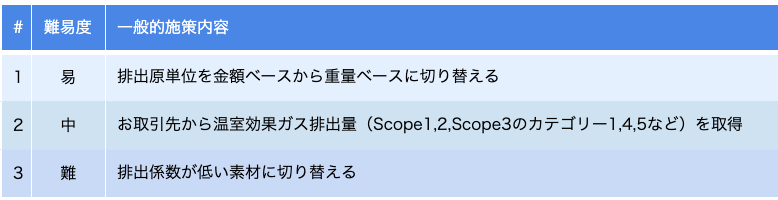

カテゴリ1には、原材料の調達、パッケージングの外部委託、消耗品の調達などが含まれます。カテゴリ1の一般的な削減施策は「排出原単位の切り替え」「お取引先からの温室効果ガス取得」「排出係数の低い素材への変更」がメインとなります。難易度順に並べると以下のようになります。排出原単位の金額ベースから重量ベースへの切り替えが一番取り組みやすいため、まずはそちらから取り組むことをおすすめします。

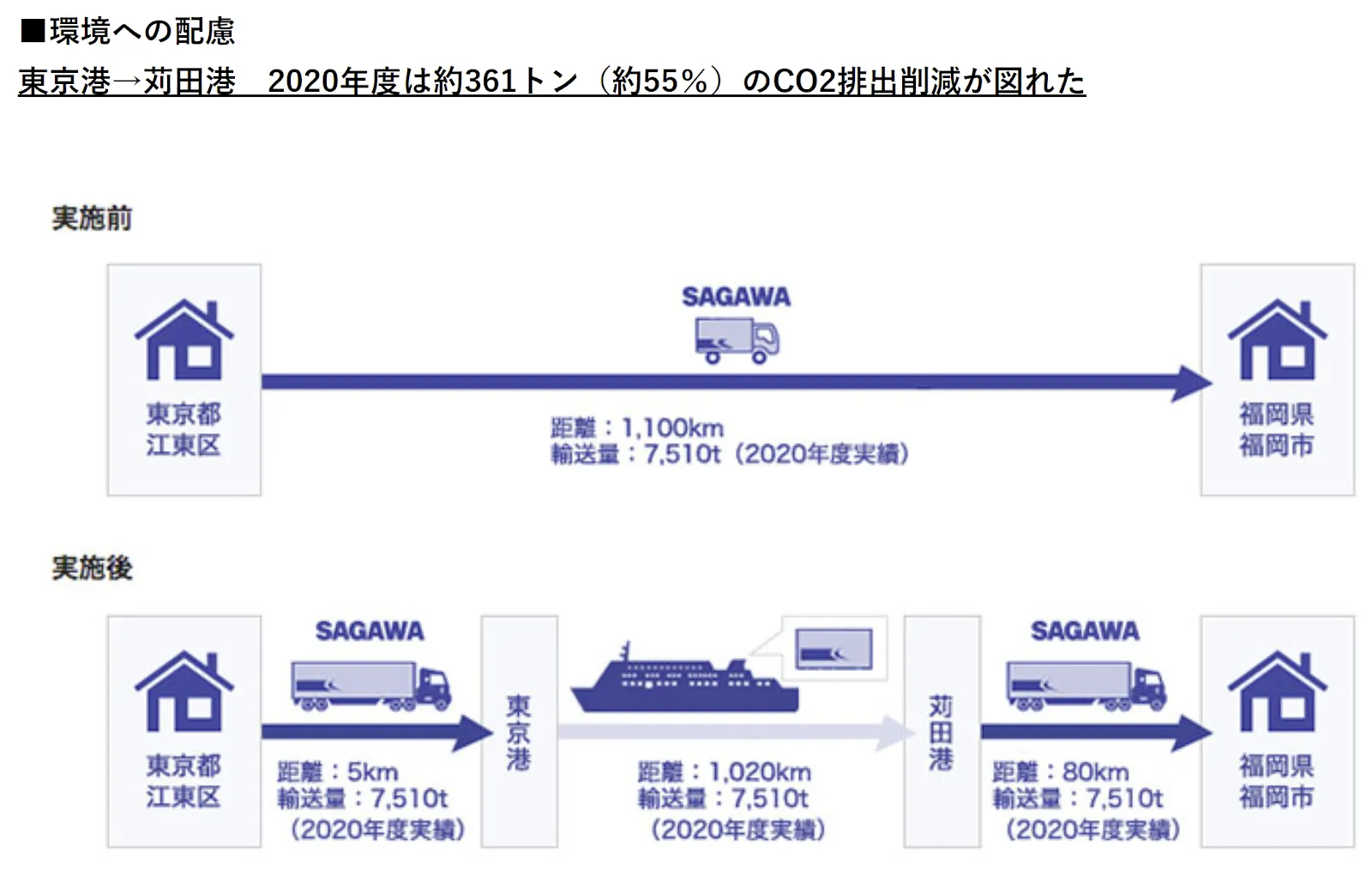

カテゴリ4「輸送、配送(上流)」、カテゴリ9「輸送、配送(下流)」

カテゴリ4には、調達物流、横持物流、出荷物流(自社が荷主)などが、カテゴリ9には出荷輸送(自社が荷主の輸送以降)、倉庫での保管、小売店での販売などが含まれます。カテゴリ4、9の排出量は、モーダルシフト(貨物輸送を自動車等から環境負荷の小さい鉄道や船舶の利用へと転換すること)の推進や貨客混載、積載率向上によって削減可能です。

例えば、佐川急便は、東京港から苅田港や、横須賀港から新門司港までのフェリーを利用して、関東から九州への輸送においてトラック輸送から海上輸送へのモーダルシフトを進めています。その結果として、東京港から苅田港では2020年度では約361トン、横須賀港から新門司港では2カ月間で約372トンの温室効果ガス排出量削減が図れたとされています[4]。

また、キリングループや資生堂グループでは、積載率の向上によって温室ガス排出量を削減させています。BtoCビジネスのみならず、BtoBビジネスにおいても積載率の向上の事例は少しずつ出始めています。

キリンビバレッジでは、炭酸大型容器の形状を変更することで、積載効率を1.5倍に向上させました[5]。

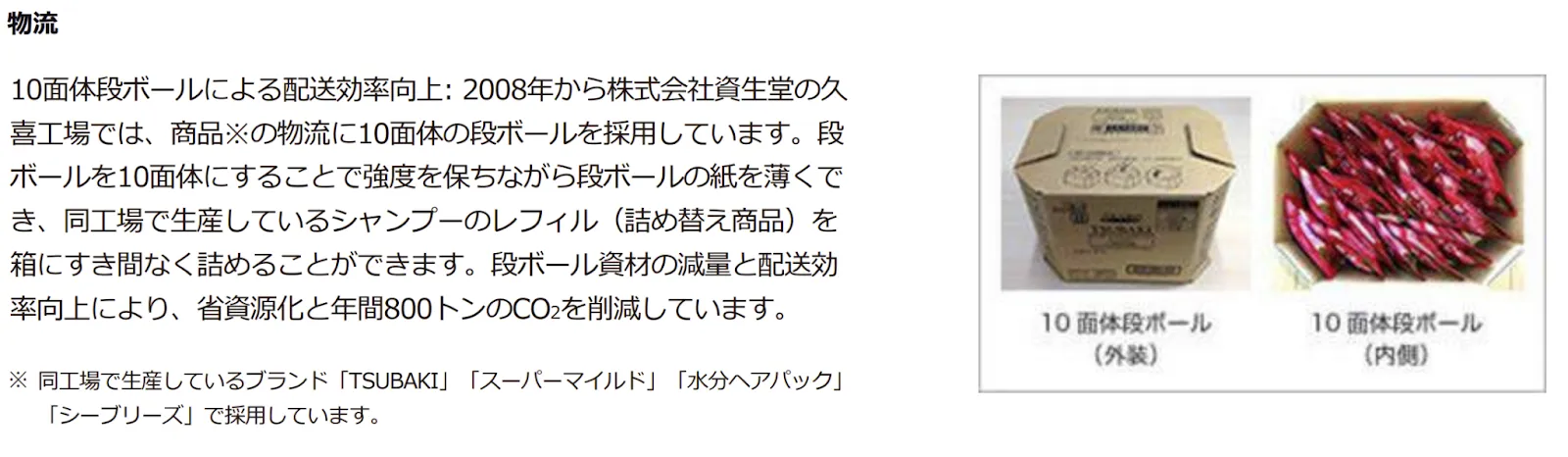

資生堂は、物流に10面体の段ボールを採用して強度を保ちながら段ボールの紙を薄くすることで、シャンプーのレフィル(詰め替え商品)を箱にすき間なく詰めることを可能としています。段ボール資材の減量と配送効率向上により、省資源化と年間800トンの温室効果ガスを削減を達成しています[6]。

カテゴリー6「出張」、カテゴリ7「雇用者の通勤」

カテゴリ6には従業員の出張、カテゴリ7には従業員の通勤が含まれます。工場を持たない企業では特に算出が必要となります。カテゴリ6、7の削減では、交通手段を排出原単位が少ない交通機関に切り替えることがメインの施策となります。社内で社員一人ひとりが用いた交通手段の情報取得方法を構築することが重要となります。

カテゴリー11「販売した製品の使用」

カテゴリー11は、販売したエネルギーや電気を用いる製品の使用者(消費者・事業者)による使用に伴う排出です。カテゴリ11の削減施策は、製品のエネルギー効率性を高めることがメインの取り組みとなります。

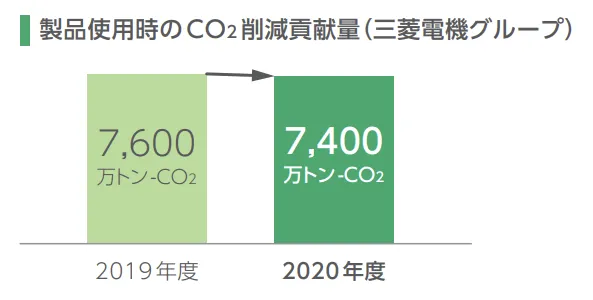

例えば、三菱電機グループではエネルギー効率を高くすることによって温室効果ガス排出量を下げる活動をしています[7]。カテゴリー11の削減には、今まで以上にエネルギー効率の高い製品を開発していくことが求められます。

カテゴリー12「販売した製品の廃棄」

カテゴリ12には、使用者による製品の廃棄時の輸送、処理などが含まれます。

カテゴリー12は販売した製品を「廃棄」とみなすため、廃棄時に温室効果ガスを排出しない製品素材の切り替えやリサイクルの実装が施策となります。

カテゴリー12は、スコープ3の中でも一番取り組みづらいといわれています。各素材ごとの温室効果ガス排出量や、リサイクルによる温室効果ガス削減量の可視化が未だなされていないことに加え、販売した製品を回収することが難しいためです。

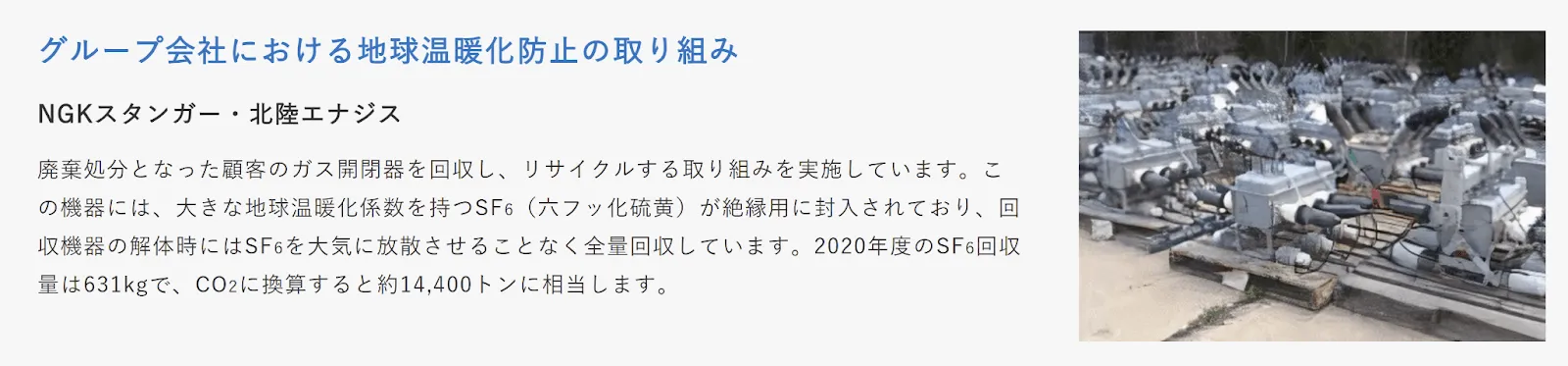

その中で、日本ガイシのグループ会社、NGKスタンガー・北陸エナジスでは、廃棄処分となった顧客のガス開閉器を回収し、リサイクルする取り組みを実施しています[8]。この機器には、大きな地球温暖化作用を持つSF6(六フッ化硫黄)が絶縁用に封入されていますが、回収機器の解体時にSF6を大気に放散させることなく、全量回収されています。2020年度の回収量は、CO2に換算すると約14,400トンに相当するそうです。

まとめ

本コラムでは、スコープ3について概観し、削減手法について様々な企業の具体的事例を参照しながら解説しました。企業にとって最もアプローチが困難であるといわれるスコープ3ですが、適切に取り組むことで確かな温室効果ガス削減が可能となり、対応が求められています。

スコープ3算定式の精緻化を図る、「Scope3の削減方法とは?WP」

⇒資料をダウンロードする

関連記事はこちら!

⇒スコープ3(scope3)カテゴリ1の削減方法とは?企業事例から見る取引先との協働方法

#サプライヤーエンゲージメント

Scope3の削減方法とは?

【このホワイトペーパーに含まれる内容】

・Scope3の基本情報とScope1,2との違いを説明

・Scope3の算出方法と削減方法をそれぞれ詳細に解説

・Scope3削減好事例を複数のカテゴリーでわかりやすく解説

参考文献

[1]環境省「グリーン・バリューチェーンプラットフォーム:算定時の参考資料」(閲覧日:2026年1月29日)

[2]住友林業「温室効果ガス排出量集計の範囲と方法について」 (閲覧日:2026年1月29日)

[3]Greenhouse Gas Protocol 「Corporate Value Chain(Scope 3)Standard」(閲覧日:2026年1月29日)

[4]佐川急便「【佐川急便】第8回モーダルシフト取り組み優良事業者賞 有効活用部門にて「モーダルシフト取り組み優良事業者賞」を受賞」 (閲覧日:2026年1月29日)

[5]キリンホールディングス「気候変動の克服 物流」(閲覧日:2022年4月15日)

[6]資生堂グループ「環境 Protect Beauty -Protect our living, Beauty of the earth」(閲覧日:2022年4月15日)

[7]三菱電機グループ「環境報告2021」(閲覧日:2022年4月15日)

[8]日本ガイシ「気候戦略/カーボンニュートラルへの取り組み」(閲覧日:2022年4月15日)

[9]環境省「1次データを活用したサプライチェーン排出量算定ガイド-『削減努力が反映されるScope3排出量算定』へ-」(閲覧日:2022年4月15日)

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム