Last Updated on 2026年1月9日 by Moe Yamazaki

【気候変動関連用語がまるわかり!用語集はこちら】

気候変動に対する目標が定められるにつれ、炭素税や排出権取引などの規制や政策が各国で次々と導入されています。また環境先進地域である欧州ではCSRD、CBAM、バッテリー規則などの新たな仕組みも導入されつつあります。この記事ではそんな気候関連の規制や政策の動向を簡単に解説します!

気候関連法規制・政策動向

1990年代以降気候変動や生物多様性について具体的な数値目標が定められる中、日本を含む各国は様々な法規制や政策を打ち出すようになっています。

ただ同時に進む経済のグローバル化の中では、多くの企業は複数の国でビジネスを展開するようになっているため、日本企業も自らが展開している国に合わせて対応していく必要がでてきました。

特に先進的な環境対策を打ち出す欧州連合(EU)の取り組みは、世界各国が参考にする施策になることもある点や数億人規模の大規模市場であることもあり、無視できない事項です。

例えば「グリーンディール」や「炭素国境調整措置(CBAM)」「欧州バッテリー規則」などの気候関連の法規制は欧州連合(EU)が世界に先駆けて導入したもので、現在世界各国の環境問題担当者の注目を集めています。

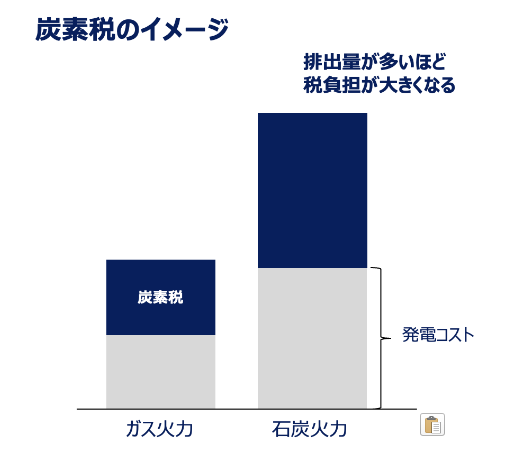

炭素税(カーボンタックス)

政府が排出される二酸化炭素(CO2)について一定額の課税を行う方法です。具体的には石油・石炭・天然ガスなどの化石燃料の燃焼で排出される二酸化炭素について、1tごとに課税される方法です。

徴収された税金はエネルギー利用の効率化や再生可能エネルギーの普及など気候変動対策に使われます。

企業によるコストとなるため排出量を削減するインセンティブになり財源も確保できるというのが大きなメリットです。

一方炭素税は企業にとっては大きな負担となり、エネルギーコストの高い国においては国際競争力を妨げ経済発展を阻害するものとして捉えられやすいというデメリットも持っています。

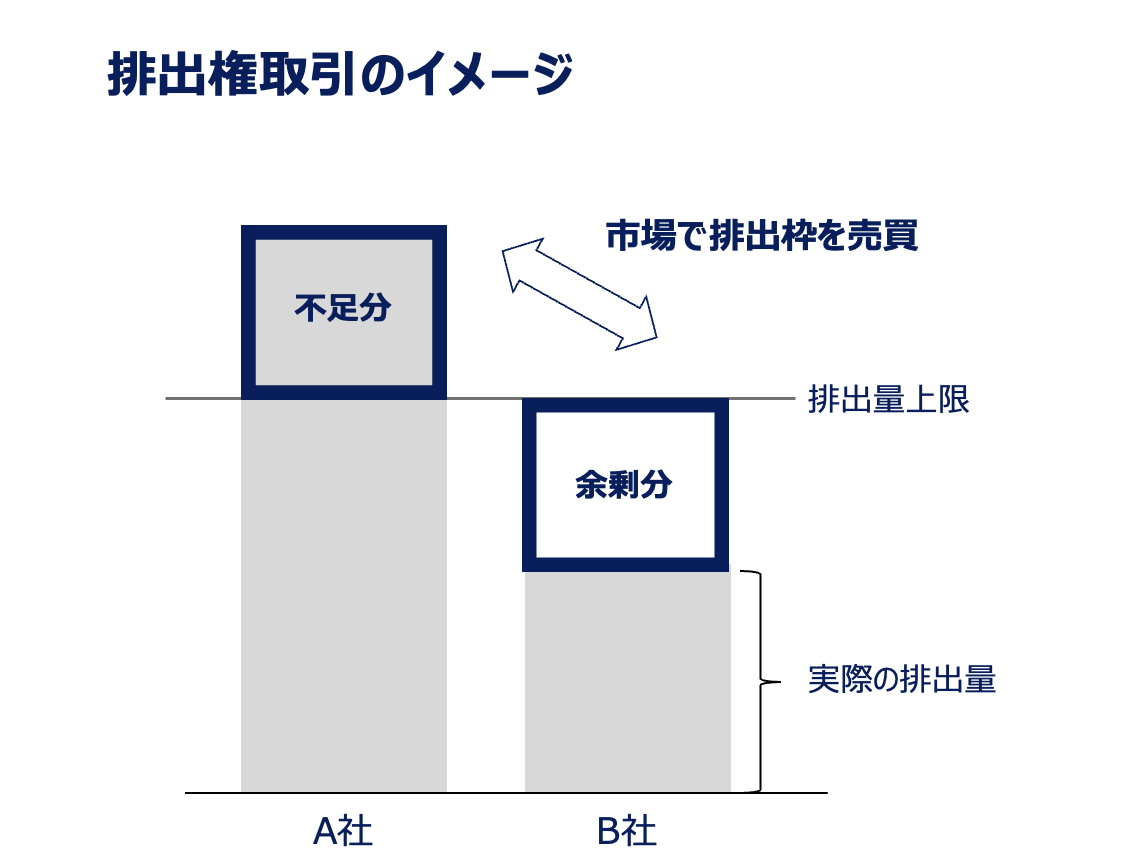

排出権取引(エミッション・トレーディング・システム)

排出権取引は政府が事前に二酸化炭素(CO2)の上限を設定し、ベンチマークを持って事業者に排出枠を配分し、事業者間でその枠を市場で取引するという仕組みです。

買い手側の事業者は他の事業者の排出枠を購入することで、売り手側の二酸化炭素排出削減量を自らのものとすることができます。

排出量削減により新たな収益源を得られる、分配された排出枠を上回る二酸化炭素を排出すると罰金も課されるという制度設計になっているため、企業側の排出量削減のインセンティブが大きいのが特徴です。

しかし、規制の厳しい地域から緩い地域への生産拠点の移転・規制対象外地域からの輸入増による「カーボン・リーケージ」の発生や価格変動するために予見可能性(危険な事態や被害が差し迫ることを事前に認識できること)の低さなどを問題視する声も挙がるなど問題点も少なくなりません。

ただ排出量削減が難しい業種でも対策法として利用しやすいという特徴から、近年需要は急増し価格も高騰しています。

ゆえに、ビジネスとしても注目が集まっている仕組みです。

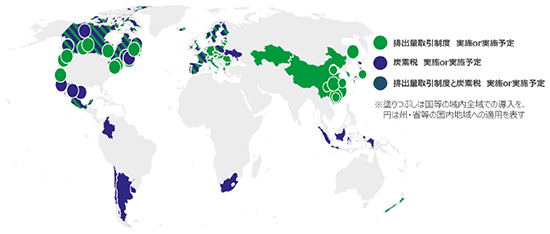

炭素税・排出権取引の導入状況

炭素税や排出権取引の各国の導入状況

気候変動問題への対応については1990年代以降数値目標を伴う削減目標が条約として締結されるようになったため、2022年現在までにカーボンニュートラルを目標にしている国・地域は150以上までに及ぶなど、国際的な取り組みとして扱われるようになっています。

それに伴い炭素税や排出権取引を導入する国も増えており、2021年現在炭素税は35、排出権取引制度は29の国と地域で導入されています。

日本では炭素税は2012年に地球温暖化対策税として導入され、排出権取引も東京都や埼玉県にてすでに適用されています。

日本は地形や気候などの理由で再生可能エネルギーの活用が難しいなど、国内での温室効果ガス排出量削減が他国に比べて難しい傾向にあるため、排出権取引は気候対策において重要な役割を果たしています。具体的には日本企業や政府が海外での植林やエネルギー利用効率化を進めることで国内の排出量削減相当とする取引が盛んです。

なお炭素税や排出権取引といったカーボンプライシングの取り組みについてはこちらの記事で詳しく解説しているので、興味ある方はご覧ください。

カーボンプライシングとは?国内外の動向と企業への影響を解説

CSRD(EU企業サステナビリティ報告指令)

CSRDは2023年1月に欧州連合によって制定され、企業の持続可能な経済成長と透明性を促進することを目的として、企業のサステナビリティ情報の開示を求めた報告指令です。

この指令は2014年に制定された非財務報告指令(NFRD)を拡大・強化したもので、対象企業は2024年でNFRDの対象となっている従業員数500人を超える上場企業や金融機関など、最終的には中小企業や外資系企業にも適用されることになっています。そのため対象は従来のNFRDの1万社程度から、4万社程度まで拡大する予定です。

具体的な要求事項としては、欧州サステナビリティ報告基準(ESRS:European Sustainability Reporting Standards)が定められており、以下12種類が存在します。

横断的基準

- ESRS1:全般的要求事項

- ESRS2:全般的開示事項

トピック別基準

- ESRS E1:気候変動

- ESRS E2:環境汚染

- ESRS E3:水と海洋資源

- ESRS E4:生物多様性とエコシステム

- ESRS E5:資源利用と循環性経済

- ESRS S1:自社の従業員

- ESRS S2:バリューチェーンの従業員

- ESRS S3:影響を受けるコミュニティ

- ESRS S4:顧客・エンドユーザー

- ESRS G1:事業活動

このうちESRS2(全般的開示事項)についてはマテリアリティ分析の結果に関わらず必ず開示が必要な事項となっています。

またESRS E1(気候変動)についても従業員七百五十人以上の企業は必ず開示することが義務付けられているほか、その他の事項についても4年目以降は開示が求められているものが多いです。

2028年にはEU域内の売上が150百万ユーロを超え、域内に支店を持つ外資系企業にも適用されるため、欧州に進出している企業は必ず対応しなければならない事項として覚えておきましょう。

関連記事はこちら

CSRD(EU企業サステナビリティ報告指令)の報告基準・開示要件

CBAM(炭素国境調整措置)

CBAMは欧州連合(EU)が2023年5月より施行(本格実施は2026年)したEU域内で生産される製品に課される炭素価格と同等のコストを日本を含む域外から輸入される製品にも課す制度です。

規制が緩く炭素税などの気候対策費用の課されないEU加盟国以外からの輸入製品が市場に出回ることを抑制し、域内の産業を保護することを目的としています。

CBAMの対象事業者はEU域外から製品を輸入する域内の事業者で、対象事業者は事前に「認可CBAM申告者(authorised CBAM Declarant)」の地域を得るための許可を取得する必要があります。

ただ全製品ではなく対象となる製品や温室効果ガスの種類は決まっており、以下6商材が対象となります。

- セメント:CO2が対象

- 肥料:CO2と亜酸化窒素(N2O)が対象、ただし一部製品(CNコード2814:無水アンモニアおよびアンモニア水)はCO2のみ

- 鉄鋼:CO2が対象

- アルミニウム:CO2とパーフルオロカーボン(PFC)が対象

- 水素:CO2が対象

- 電力:CO2が対象

これらの製品をEU圏内に輸出している事業者は、現地パートナーが対応しているのかを本格実施となる2026年までに確認するようにしましょう。

関連記事はこちら

EUの国境炭素税 CBAM(炭素国境調整措置)とは?

欧州バッテリー規則

欧州バッテリー規則は2023年8月に欧州連合(EU)によって発行され、原材料調達から設計・生産、再利用、リサイクルといったバッテリーの生産工程全てを対象に、今後自動車の電動化などによって需要の増すバッテリー製品の環境負荷を抑制し、持続可能性を高めることを目的に制定された規制です。

対象製品は自動車用、産業用、PCやスマホの電源のような携帯用など、EUで使用される全てのカテゴリーが対象となり、以下のような事項が要求事項として定められています。

- カーボンフットプリントの申告義務

- リサイクル済み原料の最低使用割合の設定

- 携帯用バッテリーについての回収率や原材料別再資源化率の目標率の設定

特に LTMバッテリー(電動自転車や電動スクーターで利用されるバッテリー)や2kwを超える産業用バッテリー、EV用バッテリーについては2027年2月よりラベル表示情報や原材料構成、カーボンフットプリントなどを記載したバッテリーパスポートを導入する義務が発生しました。

これらの情報はQRコードを通じて一般消費者にも見られるように規定されています。

まだ2〜3年先に始まる事項が多いものの、カーボンフットプリントやリサイクル率に関する計算法を確立させ、適用されても問題ない状態に進めていく作業は今のうちから始めた方がいいと言えるでしょう。

関連記事はこちら

欧州バッテリー規則の対象製品と日本企業の対応

まとめ

気候関連の法規則・政策は日本でも導入された炭素税や排出取引権が中心ですが、環境先進地域である欧州連合(EU)ではそれ以外にも今回ご紹介した情報開示や製品の輸入、バッテリーなどさまざまな規制が導入されています。

欧州連合(EU)は高所得国が多く市場規模も大きいうえ、導入した施策が今後日本含む各国で適用される可能性は十分にあります。

そのため日本にいる私たちも十分に理解を深め、対応していく必要があると言えるでしょう。

EU CBAM(欧州炭素国境調整メカニズム)とは?

CBAMについて詳細に解説したホワイトペーパーを無料でダウンロードできます。

参考文献

[1] 資源エネルギー庁「令和4年度エネルギーに関する年次報告」

[2] ジェトロ「世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状」

[3] 三菱UFJリサーチ&コンサルティング株式会社「CSRD(企業サステナビリティ報告指令)対応」

[4] ジェトロ「EU 炭素国境調整メカニズム (CBAM)の解説(基礎編)」

[5] ビジネス+IT「「欧州バッテリー規則」とは何か? 電池事業者が負担することになる“ある費用”とは 連載:第4次産業革命のビジネス実務論」

リクロマの支援について

弊社はISSB(TCFD)開示、Scope1,2,3算定・削減、CDP回答、CFP算定、研修事業等を行っています。

お客様に合わせた柔軟性の高いご支援形態で、直近2年間の総合満足度は94%以上となっております。

貴社ロードマップ作成からスポット対応まで、次年度内製化へ向けたサービス設計を駆使し、幅広くご提案差し上げております。

課題に合わせた情報提供、サービス内容のご説明やお見積り依頼も随時受け付けておりますので、お気軽にご相談ください。

⇒お問合せフォーム